Überblick globale Märkte - Rückkehr der „Bond Vigilantes“?

Ein starker Anstieg der Anleiherenditen stand im Oktober im Zentrum der Anlegeraufmerksamkeit. Aufgrund des Ausmasses der Entwicklung dürften sich zweifellos viele fragen, ob sich der lange Aufwärtstrend der festverzinslichen Anlagen nun dreht – ein Bedenken, das anfängt, die Aussichten für Finanzmärkte allgemein zu überschatten.

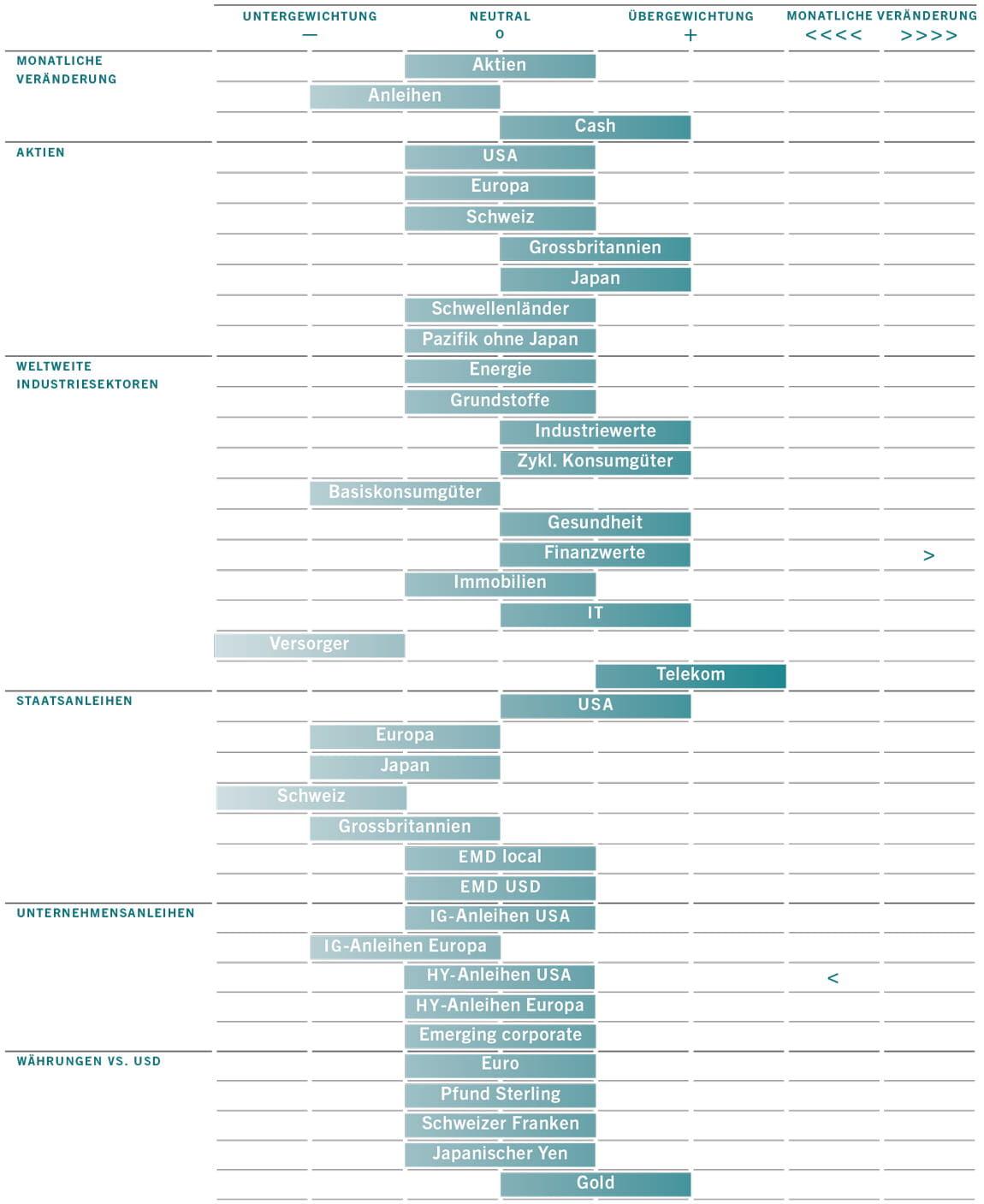

Monatliche Asset Allocation

Quelle: Pictet Asset Management, 31.10.2016

Die weltweiten Anleihen verzeichneten im Monatsverlauf – gemessen am Ergebnis des Barclays Global Aggregate Index – einen Verlust von über 3 Prozent in USD, wobei Staatsanleihen des Vereinigten Königreichs um 10 Prozent fielen. Dies lag jedoch teilweise an der Dollarstärke. Die weltweiten Anleihen in Lokalwährung verloren insgesamt rund 1,5%, während die britischen Staatsanleihen um rund 4 Prozent sanken.

Der Grund für die Marktbereinigung bei den Anleihen ist die Sorge, dass die Zentralbanken angesichts des soliden Wirtschaftswachstums und der steigenden Inflation mit einer Drosselung der Liquiditätszufuhr beginnen werden. In der Tat stieg die amerikanische 5J5J-Breakeven-Rendite – eine Messzahl für die langfristigen Inflationsprognosen der Anleger – auf 1,9 Prozent, das höchste Niveau seit Ende 2015. Eine Reihe von Faktoren verursacht Preisdruck: von rein technischen Basiseffekten (günstige Vergleiche gegenüber dem Vorjahr sind nicht mehr in den Daten enthalten) bis zu fundamentaleren Kräften.

Zunächst sickert der Anstieg der Rohstoffpreise nach ihrem Einbruch zu Beginn des Jahres nun allmählich bis zu den Verbrauchern durch. Die Ölpreise stiegen von Tiefs unter 30 USD früher dieses Jahr wieder auf über 50 USD pro Barrel. Insgesamt legten sie seit Jahresbeginn um mehr als ein Fünftel zu, während die Rohstoffe insgesamt um über 7% kletterten.

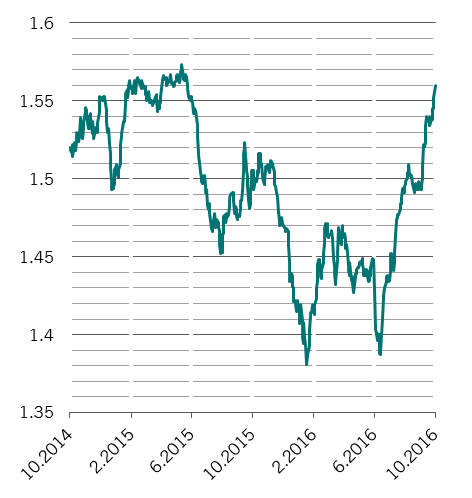

Im Fall des Vereinigten Königreichs wurden die Inflationssorgen noch durch den Einbruch des Pfund Sterling verstärkt und durch die neue Ungewissheit bezüglich der Art von Abkommen zwischen der Regierung und der Europäischen Union für die Zeit nach dem Brexit angefacht. Das Pfund ging im Monatsverlauf um mehr als 5 Prozent gegenüber dem Dollar zurück, und der Gesamtverlust seit Jahresbeginn beträgt rund 17 Prozent.

Zyklische Werte liessen defensive Sektoren

in den letzten Monaten hinter sich

Quelle: Thomson Reuters Datastream. Zyklische Werte umfassen Grundstoffe, Industriewerte, zyklische Konsumgüter und Informationstechnologie, ausgeschlossen sind Finanz- und Energietitel.

Der wichtigste Einflussfaktor für die Inflationserwartungen scheint jedoch die voraussichtliche Schliessung der US-Produktionslücke zu sein. Die wöchentlichen Anträge auf Arbeitslosenunterstützung sind auf die niedrigsten Niveaus seit den frühen 70er-Jahren gefallen, was auf eine Intensivierung des Lohndrucks hinweist. Die Wahrscheinlichkeit einer Leitzinserhöhung durch die US-Fed im Dezember ist auf über 70 Prozent gestiegen, und es werden zwei weitere Erhöhungen für 2017 erwartet.

Die Aktienmärkte nahmen die Entwicklungen am Anleihemarkt bis jetzt überraschend gelassen. Weltaktien in Lokalwährungen entwickelten sich im Monatsverlauf weitgehend flach, obwohl es zunehmende Unterschiede zwischen den Sektoren gab. Zyklische Sektoren schnitten am besten ab: Energiewerte, Grundstoffe und Finanztitel verbuchten Gewinne in Lokalwährungen und zyklische Konsumgüter erholten sich leicht. Einige der grössten Verlierer waren die defensiven Sektoren, die normalerweise nur locker mit Anleihen korreliert sind, einschliesslich Basiskonsumgüter und Gesundheit.

02

Asset-Allokation - Neutrale Entwicklung bei Aktien angesichts schlechterer Liquiditätsbedingungen

Im letzten Monat haben sich die makroökonomischen Bedingungen in den meisten Industrieländern verbessert. Eine Unterstützung für Aktien war die Erholung der Inflation in den USA und anderen entwickelten Volkswirtschaften. Dies führt zu einem höheren nominalen BIP-Wachstum, welches wiederum dabei hilft, dem Rückgang der Unternehmensgewinne vom letzten Jahr ein Ende zu setzen.

Da Entscheidungsträger jedoch auf steigende Preise mit einer Verlangsamung oder sogar Umkehrung der aggressiven geldpolitischen Stimulierung reagieren, die die Anleihen- und Aktienbewertungen in den letzten Jahren aufblähte, müssen die Finanzmärkte sich vielleicht schon bald mit einem langsamen, aber stetigen Entzug der Zentralbankliquidität abfinden.

Aufgrund dieser Aussichten sind wir bei unserer recht vorsichtigen Asset-Allokation geblieben: Bei liquiden Mitteln sind wir nach wie vor übergewichtet, bei Aktien neutral und bei Anleihen negativ ausgerichtet.

Unsere Geschäftszyklus-Analyse weist auf ein sich stabilisierendes Wachstum hin, insbesondere in Industrieländern, und unsere eigenen Frühindikatoren und Einkaufsmanagerindizes zeigen alle Verbesserungen an.

Die Schwellenmärkte hinkten ein wenig hinterher, doch das Wachstum in den Industrieländern ist weiter deutlich stärker als zu Beginn

des Jahres.

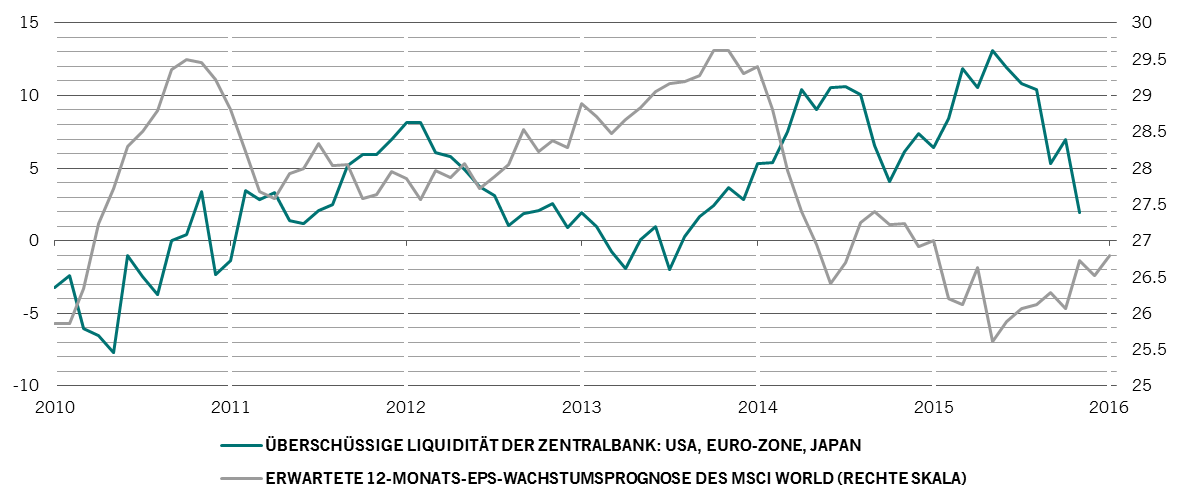

Liquiditätsentzug der Zentralbanken stellt

Risiko für weltweite Aktien dar

Quelle: Thomson Reuters Datastream, IBES. Überschüssige Liquidität: 6-monatige annualisierte Wachstumsrate der Geldmenge M2 minus BIP-gewichtete Expansionsrate der Industrieproduktion.

Obwohl die Sektoren des verarbeitenden Gewerbes in den meisten Volkswirtschaften

weiter unter einem langen Mangel an Investitionen litten, sahen wir Anzeichen der Verbesserung, insbesondere in Japan und der Euro-Zone.

Ganz allgemein erwarten wir angesichts der steigenden Beschäftigung und Löhne nach wie vor steigende Verbraucherausgaben und eine stärkere Aktivität am Wohnimmobilienmarkt. Dies dürfte jedoch zu einem sehr langsamen Anstieg der Inflation führen.

Die japanische Wirtschaft verzeichnet ein gutes Momentum; ihr Frühindikator zeigt nach oben, und Industrieproduktion sowie Konsum verbessern sich. Bevor wir entscheiden, ob wir noch optimistischer in Bezug auf Japan sein sollen, warten wir allerdings noch auf die parlamentarische Bestätigung des jüngsten Stimulierungsprogramms in Höhe von 28 Bio. JPY über 5 Jahre, das das jährliche BIP-Wachstum um 0,3% steigern könnte.

Angesichts der sich schrittweise verbessernden makroökonomischen Bedingungen in den USA, die durch einen Anstieg der Nominallöhne um solide 3,6% jährlich geprägt sind, erwarten wir im Dezember eine Zinsanhebung der Fed um 25 Basispunkte, möglicherweise gefolgt von zwei weiteren Anhebungen im Jahr 2017.

In der Euro-Zone verbessert sich die Kreditübertragung auf die Realwirtschaft langsam, obwohl es deutliche Unterschiede in der Region gibt. Die Bereitstellung von Krediten für Nichtbankunternehmen ist weiterhin bescheiden, aber ein schwächerer Euro und der jüngste Anstieg der Geschäftsklimaindizes – die nun ihre höchsten Niveaus seit April 2014 erreicht haben – deuten eine Wachstumserholung in den kommenden Quartalen an.

Das chinesische Wachstum hat sich seit Jahresanfang beschleunigt. Dank Fiskalausgaben und steigender Industriegewinne beginnen Unternehmen wieder, zu investieren, während stark steigende Immobilienpreise die Bautätigkeit stützen könnten.

Das makroökonomische Umfeld mag positiv sein, aber die abnehmende Liquidität stellt eine Herausforderung für die Anleger dar. Wir sehen bereits Belege für eine indirekte geldpolitische Straffung in Japan, nachdem die Bank of Japan beschlossen hat, sich nicht mehr auf die Quantität der Anlagekäufe zu konzentrieren, sondern auf die Renditekurve. Gleichzeitig hat die Geldmarktreform in den USA zu einem Anstieg der Liborzinssätze geführt.

Aus unseren Indikatoren geht hervor, dass der Liquiditätsentzug in den USA am Jahresende weitergehen wird, und sich nicht nur auf die US-Märkte, sondern auch auf andere Bereiche, die von USD-Finanzierung abhängig sind, negativ auswirken wird.

In der Tat zeigen unsere Analysen, dass die globale US-Dollar-Liquidität – gemessen an der monetären Basis der USA und den von der Fed in USD gehaltenen offiziellen Währungsreserven – mit 5 Prozent gegenüber dem Vorjahr so schnell zurückgeht wie noch nie. Die private Liquidität geht in den USA, Europa und Japan ebenfalls zurück, was einen potenziellen Abwärtsdruck auf das Kurs-Gewinn-Verhältnis von Aktien ausübt.

Unsere technischen Indikatoren zeichnen ein uneinheitliches Bild für Aktien, und es gibt grosse Unterschiede zwischen einzelnen Regionen und Industriesektoren. Die Positionierung der Anleger scheint ungewöhnlich vorsichtig; Umfragen bei Portfoliomanagern zeigen, dass der Anteil der Cash-Positionen an den Gesamtinvestitionen nah an den Niveaus liegt, die nach dem 11. September und Brexit verzeichnet wurden. Während dies darauf hindeutet, dass es Raum für eine Aktienrally zum Jahresende gibt, zeigt eine Reihe anderer Messzahlen eine Marktkorrektur an.

Staatsanleihen und Unternehmensanleihen werden trotz des kürzlichen Ausverkaufs deutlich über dem

Fair Value gehandelt.

Unter Bewertungsgesichtspunkten sind die Aktienmarktpreise fair. Japanische und europäische Aktien erscheinen relativ günstig, während die USA und Schweizer Märkte teuer sind.

Für die nächsten 12 Monate erwarten wir ein Gewinnwachstum von rund 10 Prozent. Diese Einschätzung wird durch das makroökonomische Umfeld gestützt. Die Gewinne in Europa könnten sich sogar noch weiter verbessern, da die Wirtschaft der Region im Zyklus noch nicht so weit ist wie jene der USA und weiterhin eine negative Produktionslücke aufweist. Dies bedeutet, dass Unternehmen in Europa von niedrigeren Lohnkosten profitieren und somit weniger Druck auf Gewinnmargen verspüren als US-Firmen. Insbesondere Staatsanleihen und europäische Unternehmensanleihen werden trotz des kürzlichen Ausverkaufs deutlich über dem Fair Value gehandelt.

03

Aktien: Allokation nach Regionen und Sektoren - Japan bleibt unser Favorit, Finanzwerte sehen besser aus

Die weltweiten Aktienmärkte sind zwischen zwei entgegengesetzten Kräften hin- und hergerissen. Einerseits profitieren sie von sich verbessernden makroökonomischen Fundamentaldaten, andererseits werden die Liquiditätsbedingungen, die in den letzten Jahren eine wichtige Unterstützung für Anlagepreise darstellten, zunehmend negativ. Langfristig ist unklar, welcher Faktor dominieren wird. Derzeit gibt es jedoch genug Veränderungen bei den makroökonomischen und Liquiditätsbedingungen – und Bewertungen – an den verschiedenen Aktienmärkten und -sektoren für eine Reihe von taktischen Anlageopportunitäten.

Unsere Kennzahlen für Bewertung und Wachstum zeigen, dass vor allem die lateinamerikanischen und US-Aktien teuer sind und weniger gute Anlagegelegenheiten bieten als z.B. Japan und die europäischen Schwellenländer. Insbesondere die japanischen Aktien erschienen günstig, vor allem, wenn man berücksichtigt, dass der Markt zum ersten Mal überhaupt zu einem niedrigeren KGV gehandelt wird als Brasilien. Wenn die Renditen weltweiter Anleihen unseren Prognosen entsprechend steigen, dann dürften auch japanische Aktien anziehen.

Falls Anleiherenditen dank besserer weltweiter Wirtschaftsbedingungen zulegen, dann dürften die japanischen Unternehmen, die zu den weltweit grössten Exporteuren gehören, laut unseren Analysen unverhältnismässig stark von dieser Wachstumsbeschleunigung profitieren.

Im Vereinigten Königreich verbesserten sich die Aussichten für das Aktienmarktwachstum durch den dramatischen Rückgang des Pfunds, seit das Land im Sommer entschied, die Europäische Union zu verlassen. Obwohl der Brexit weiterhin mehr Theorie als Praxis ist – die britische Regierung diskutiert noch über ihre Verhandlungsstrategie –, kam es zu negativen Schlagzeilen und starken Währungsschwankungen. Der Pfund/Dollar-Wechselkurs liegt inzwischen 30 Prozent unter dem Fair Value, was den zahlreichen britischen Unternehmen, die ihre Einkommen ausserhalb des Vereinigten Königreichs generieren, eine Vermögensvermehrung beschert. Rund 70% der Einkommen von Firmen im Index FTSE 100 stammen aus dem Ausland.

Insgesamt bleiben wir also bei unserer Übergewichtung der Aktienmärkte des Vereinigten Königreichs und Japans und unserer neutralen Positionierung bei anderen Regionen.

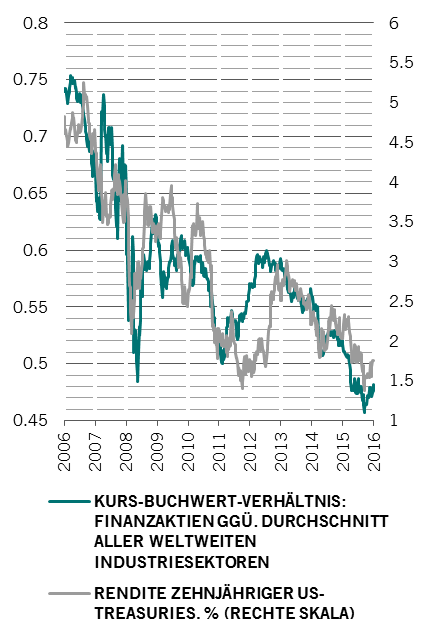

Die Attraktivität von Finanztiteln steigt dank niedriger Bewertungen, Renditen ziehen an

Quelle: Thomson Reuters Datastream

Solange die Märkte relativ stabil bleiben, könnte die Kombination aus moderatem Wachstum und steigenden Anleiherenditen zu einer weiteren Outperformance der zyklischen zulasten der defensiven Sektoren führen, die mit hohen Bewertungsmultiplikatoren gehandelt werden, wie z.B. Basiskonsumgüter. Das ist deswegen erstaunlich, weil man erwarten könnte, dass sich der Liquiditätsentzug durch die Zentralbanken an den Märkten auf beide Sektoren negativ auswirkt. Wir sind jedoch der Meinung, dass vor allem defensive Titel mit anleiheähnlichen Eigenschaften wie z.B. Versorger darunter leiden werden. Zyklische Aktien dürften weiter durch ihre relativ niedrigen Bewertungen gestützt werden – normalerweise werden sie mit einer Prämie von 10 Prozent gegenüber dem Rest des Marktes gehandelt, doch derzeit liegen sie beim Fair Value, und das sogar, obwohl sie Anfang Juli 11 Prozent besser abschnitten als der Markt.

Unter diesen Umständen dürften unsere aktuellen Positionierungen – Übergewichtung von zyklischen Konsumgütern, Industriewerten und IT – gut abschneiden, wobei die letzten beiden Sektoren von einer Neugewichtung zugunsten Investitionen im verarbeitenden Gewerbe profitieren.

Das heisst nicht, dass wir überhaupt kein Potenzial bei defensiven Sektoren sehen: Wir bewerten Telekom und Pharma weiter positiv, da sie beide attraktiv bewertet und in Anlageportfolios unterrepräsentiert sind.

Zudem haben wir Finanzwerte von neutral auf übergewichtet hochgestuft. Diese Entscheidung basierte auf einer Reihe von Faktoren, darunter: die positiven makroökonomischen Entwicklungen, welche die Kreditnachfrage stützen dürften, die Indikatoren für ein Hausse-Momentum, die allmähliche Versteilung der Renditekurven, die die Ausleihespanne erhöhen kann, und die günstigen Sektorbewertungen. Die Kurs-Buchwert-Verhältnisse der weltweiten Finanztitel werden mit einem Abschlag von rund 50 Prozent zum Fair Value gehandelt. Dies entspricht den Niveaus, auf denen sie sich inmitten der Finanzkrise im März 2009 befanden. Europäische Banken würden derweil insbesondere von einer Reduzierung bei den Rücklagen für faule Kredite profitieren.

04

Festverzinsliche und Währungen - Mitnahme von Gewinnen bei US-Hochzinsanleihen

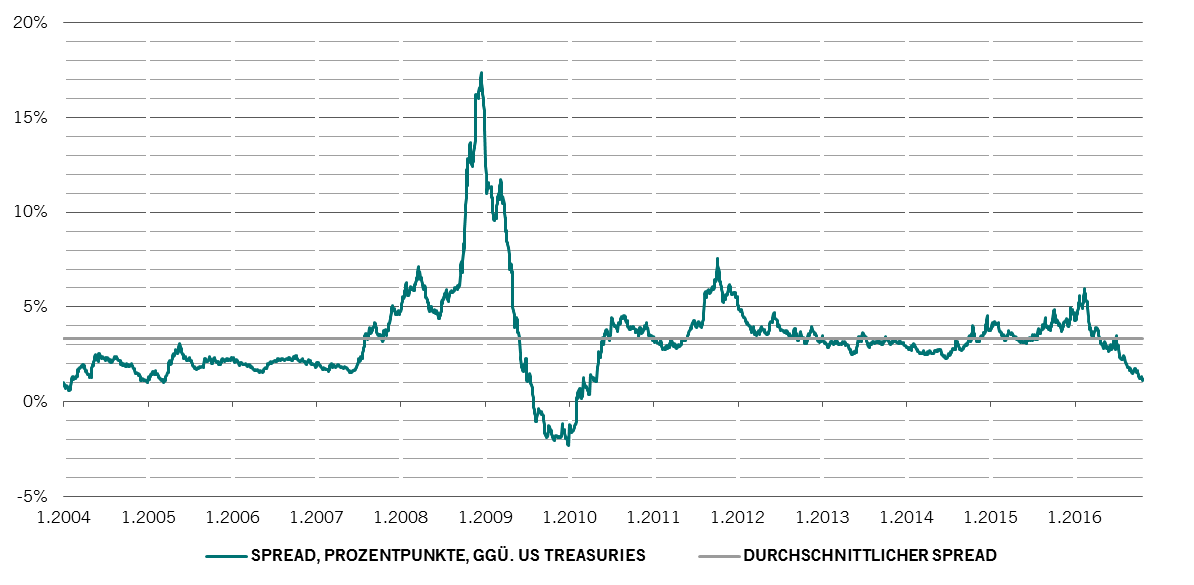

Anleger, die in den letzten Monaten massiv in US-Hochzinsanleihen angelegt haben, wurden reich belohnt, denn die Anlageklasse lieferte seit Jahresbeginn eine Rendite von rund 15 Prozent in USD. Sollte dies bis Ende Dezember so weiter gehen, dann wäre es die drittbeste Jahresperformance des Markts in den letzten 20 Jahren. Der Spread von Hochzinsanleihen gegenüber US-Staatsanleihen verengte sich derweil um über 350 Basispunkte seit dem Hoch bei fast 900 Basispunkten im Februar.

Nachdem wir die Anlageklasse über weite Strecken des Jahres 2016 übergewichtet hatten, ist unseres Erachtens nun die Zeit gekommen, um unser Exposure auf neutral herunterzusetzen. Gründe dafür gibt es viele.

Der Hauptgrund sind die Bewertungen. Wie die Grafik zeigt, führte die Rally der letzten Monate dazu, dass die optionsbereinigten Renditespreads bei Nicht-Investment-Grade-Anleihen aus den USA auf einem Niveau angelangt sind, das über 200 Basispunkte unter dem langfristigen Durchschnitt liegt. Infolgedessen verlor der US-Markt praktisch seinen kompletten Renditevorteil gegenüber dem Markt der Euro-Zone.

Hochzinsanleihen erscheinen teuer

Quelle: Bank of America-Merrill Lynch, Pictet Asset Management. Spread: optionsbereinigter Spread gemäss dem US High Yield Bond Index von Bank of America-Merrill Lynch unter Berücksichtigung der Ausfallrate von Moody's für die vergangenen 12 Monate

So eine niedrige Risikoprämie ist zu einer Zeit, in der die Liquiditätsbedingungen sich in den USA verschlechtern und Anleihe-Ausfallraten langsam steigen (auf 4,8 Prozent, ihr 6-Jahres-Hoch), nur schwer zu rechtfertigen. Zudem deuten unsere Stimmungsindikatoren darauf hin, dass die Anlegerpositionierung bei US-Hochzinsanleihen übermässig optimistisch ist, was die Chancen eines Ausverkaufs steigert.

Ein weiteres Warnzeichen ist im Primär-Anleihemarkt zu finden. Obwohl das Netto-Volumen von Anleiheemissionen relativ bescheiden ist, fallen die Kupons neuer Emissionen immer niedriger aus. Dies führte dazu, dass der durchschnittliche Kupon nun bei rund 6,5 Prozent liegt, 50 Basispunkte niedriger als 2014.

Wir bevorzugen indes weiter längerfristige US-Staatsanleihen.

Obwohl Renditen solcher Wertpapiere in den letzten Wochen angesichts der Belege für einen zukünftigen Inflationsanstieg deutlich anzogen, dürften der strukturelle Rückgang des langfristigen Wirtschaftswachstums und die expansivere Erwartungssteuerung der Fed das längere Ende der Kurve stützen.

Bei Schwellenländeranleihen sind wir nach wie vor neutral positioniert. Dies gilt für Anleihen in USD und Lokalwährung. Die Aussichten für Schwellenländeranleihen sind nach der starken Rally seit Jahresbeginn nun weniger rosig. Der brasilianische Real stieg seit Ende Dezember 2015 um mehr als 25 Prozent, der russische Rubel um rund 15 Prozent und der südafrikanische Rand um 11 Prozent. Diese Währungen könnten eine Trendwende erleben, wenn die Nachfrage nach US-Dollar in den kommenden Monaten höher ist als das Angebot und die Rohstoffpreisrally ausläuft, wie unsere Indikatoren nahelegen.

05

Wichigste Schlussfolgerungen

November 2016

Globale Anlagekategorien

Vor dem Hintergrund nachlassender geldpolitischer Stimulierung bleiben wir bei unserer neutralen Positionierung bei Aktien und unserer Übergewichtung bei liquiden Mitteln.

Aktien: Regionen und Anlagestile

Wir geben nach wie vor japanischen Aktien den Vorzug, da sich die Wirtschaftsbedingungen verbessern. Wir bleiben bei unserem Schwerpunkt auf zyklischen Sektoren und verstärken aus Bewertungsgründen unser Engagement bei Finanzwerten.

Festverzinsliche

Wir stuften US-Hochzinsanleihen auf neutral herunter, da die Anlageklasse nun teuer scheint.

Diesen Artikel teilen

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.

Unsere Cookie-Richtlinien

Wir verwenden Cookies auf dieser Website, um Ihren Besuch benutzerfreundlicher zu gestalten und statistische Daten zu erheben. Falls Sie mit der Verwendung von Cookies nicht einverstanden sind, Ihre Einstellungen ändern oder nähere Informationen erhalten wollen, klicken Sie auf unten stehenden Link: Cookie-Politik. Falls Sie Ihren Besuch auf dieser Website fortsetzen, akzeptieren Sie die Verwendung von Cookies für die oben genannten Zwecke.