DIE WICHTIGSTEN SÄULEN DES INVESTMENTANSATZES VON PICTET AM FÜR THEMATISCHE AKTIEN

November 2018

Marketingdokument

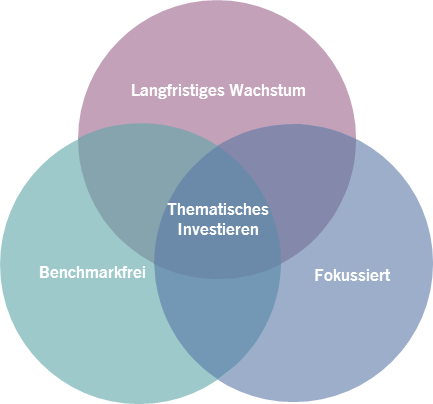

Unsere Themen-DNA

Wir haben unsere Themenstrategien auf Grundlage dreier zentraler Investmentsäulen konzipiert. Zusammen bilden sie das bestmögliche Fundament auf dem wir eine robuste langfristige Wertentwicklung für unsere Anleger erzielen möchten. Wir stellen Ihnen diese Säulen und deren Funktionsweise im Folgenden vor.

Von

Gertjan Van Der Geer

Senior Investment Manager

Diesen Artikel teilen

Unser Investmentansatz

Das Besondere an unserem thematischen Investmentansatz ist die Kombination dreier wichtiger Anlagegrundsätze – unsere unverwechselbare Investment-DNA:

1. Schwerpunkt auf langfristigem Wachstum

2. Fokussierung

3. Fähigkeit, Portfolios benchmarkfrei zu verwalten

ABB. 1: Unsere Themen-DNA

Quelle: Pictet Asset Management

1. Langfristige Wachstumsaussichten

Megatrends sind langfristige Veränderungen, die die Welt in den nächsten Jahrzehnten prägen werden. Wir glauben, dass es sich dabei um entscheidende Treiber für nachhaltige Investmentergebnisse handelt, daher nutzen wir sie als Grundlage für jede unserer thematischen Aktienstrategien.

Unser Ansatz sieht vor, dass thematische Strategien durch mehrere Megatrends unterlegt sein müssen, die zusammen klare und vorhersehbare Quellen für Wertsteigerung, Wachstum und Margen bilden. Themenbasierte Strategien machen sich kurzfristige Marktineffizienzen zunutze – wie z. B. das Unvermögen der Anleger, die künftigen Auswirkungen von Megatrends zu erkennen.

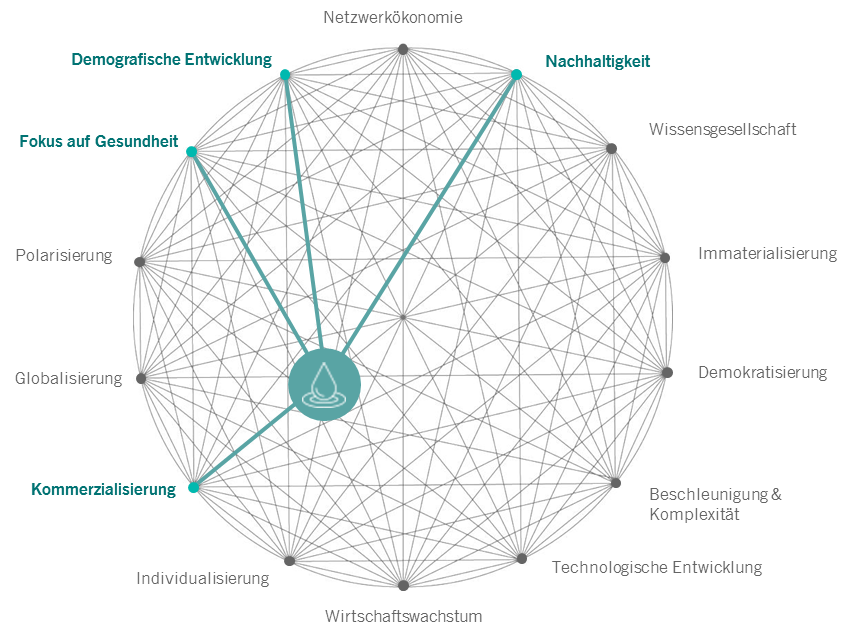

Nehmen wir zum Beispiel einen der Megatrends, die unserer Themenstrategie Wasser zugrunde liegen: Kommerzialisierung.

ABB. 2: Wasser hat Gewicht

Wie die nachfolgende Abbildung zeigt, ist das Wasserthema durch 5 Megatrends unterlegt

Quelle: Pictet Asset Management

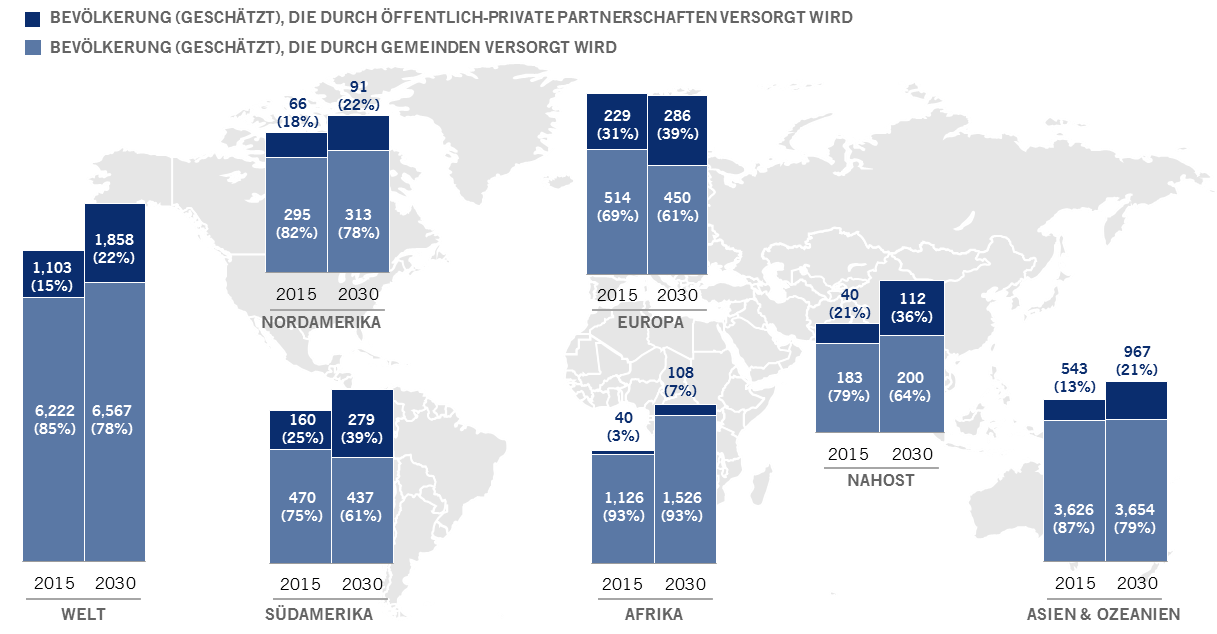

Wie Abb. 3 unten zeigt, vollzieht sich in der Wasserbranche eine langfristige Verlagerung vom Modell der Versorgung durch den öffentlichen Sektor hin zu einer Organisationsform mit einer zunehmend stärkeren privaten Beteiligung. Diese Kommerzialisierung ist ein Phänomen, das nicht nur in den USA zu beobachten ist, sondern in allen globalen Märkten.

Die Möglichkeit, Zugang zu den langfristigen kommerziellen Effekten dieses Megatrends zu erhalten, war entscheidend für die Entwicklung der Pictet Water-Strategie.

ABB. 3: Die Kommerzialisierung von WASSER

Zunehmende Bedeutung öffentlich-privater Partnerschaften in der Wasserbranche in allen Regionen

Quelle: Envisager 2015

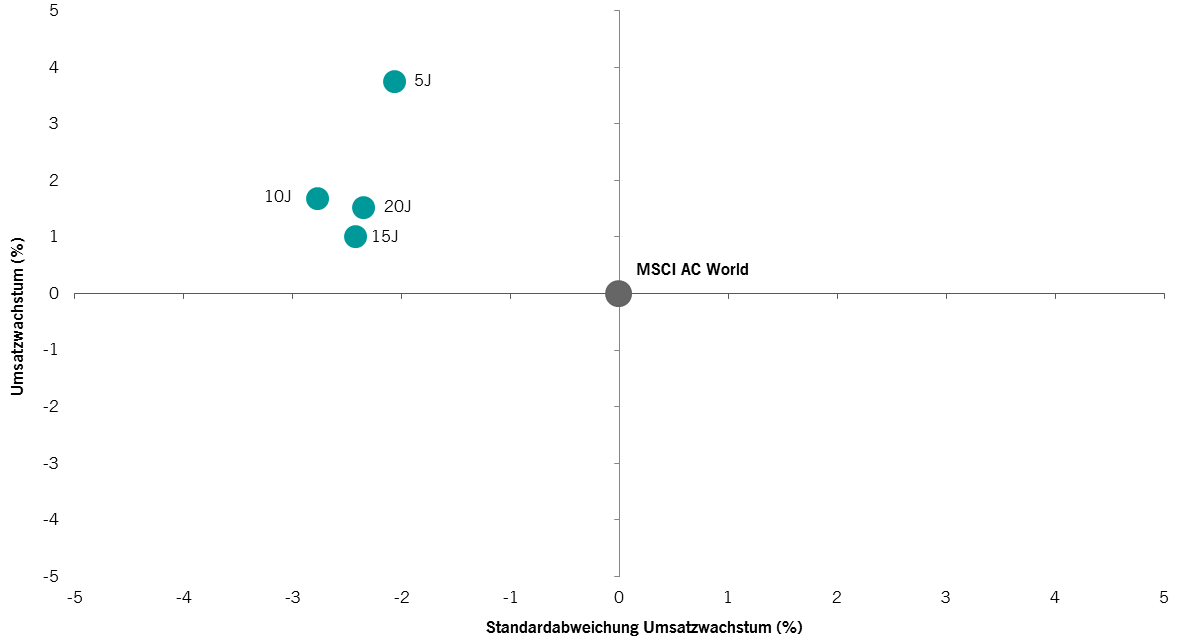

Langfristiges Wachstum macht es einfacher, Wachstum und Margen vorherzusagen

Die strukturellen Kräfte, die den Themen-Unternehmen zugrunde liegen, in die wir investieren, erleichtern das Verständnis für deren wahrscheinliche Entwicklung im Vergleich zum breiteren globalen Aktienuniversum.

Die grünen Punkte in Abb. 4 unten zeigen das Umsatzwachstum unserer Themenuniversen gegenüber den Unternehmen im MSCI AC World Index über einen Zeitraum von 5, 10, 15 und 20 Jahren. Unternehmen in unseren Themenuniversen verzeichneten ein höheres und zuverlässigeres (d. h. weniger volatiles) langfristiges Umsatzwachstum als der Markt allgemein.

Paradoxerweise – und zum Glück für uns und unsere Anleger – werden die besten Themen-Unternehmen, also diejenigen, in denen wir uns engagieren, oftmals mit einem Abschlag auf ihr langfristiges Potenzial gehandelt. Wir sehen Hinweise darauf, dass der breitere Markt mit seiner häufig zu beobachtenden Kurzsichtigkeit oftmals das Tempo überschätzt, mit dem sich die von Themen-Unternehmen erwirtschafteten Cashflows „verflüchtigen“.

ABB. 4: THEMEN aus langfristiger Perspektive

Quelle: Analysen von Pictet Asset Management, basierend auf einem Backtest unseres Global Megatrend Selection-Portfolios. Daten vom 31.12.2017.

2. Fokussierung

Erfolgreiche Themen-Investments erfordern unterschiedliche Arten der Fokussierung.

Zunächst einmal bedeutet Fokus, dass wir Spezialisten in den Themen sind, in die wir investieren. Die Fähigkeit, die Auswirkungen der verschiedenen Megatrends zu erfassen, die einem Thema zugrunde liegen, erfordert gemeinschaftliches Arbeiten. Wir sind keine Generalisten, die gleich mehrere Branchen oder Themen abdecken. Im Gegenteil: Einige von uns verfolgen seit mehr als zwei Jahrzehnten die Entwicklung ganz spezieller Aktien in unserem Universum. Wir kennen die Geschäftsleitungen in- und auswendig und haben angesichts des Umfangs unseres Engagements guten Zugang.

Zweitens: Die Unternehmen, die wir kaufen, müssen auf die Themen fokussiert sein, denen sie zugehörig sind –wir bezeichnen dies als „thematische Reinheit“. Nur Unternehmen, deren Aktivitäten sich vorwiegend im Rahmen eines bestimmten Themas abspielen, kommen als Kandidaten für ein Investment in Frage: Fokussiert ist hier immer besser als diversifiziert.

Portfolios, die aus fokussierten, „reinen“ Unternehmen bestehen, entwickeln sich in der Regel besser als solche mit Konglomeraten.

Zum Teil liegt dies daran, dass in Fachkreisen die Meinung vorherrscht, spezialisierte Unternehmen würden sich für langfristige Investments mehr lohnen als grössere, diversifiziertere Unternehmen. In der Fachliteratur, die in den letzten Jahren offensichtlich ignoriert wurde, wird auf die Existenz eines „Konglomeratabschlags“ hingewiesen, d. h. grosse Unternehmen, die weniger wert sind als die Summe ihrer Teile1.

Dementsprechend ist davon auszugehen, dass Portfolios, die aus fokussierten Unternehmen bestehen – also solche, die auf Aktivitäten spezialisiert sind, bei denen sie einen klaren Wettbewerbsvorteil haben – besser abschneiden als ein Portfolio mit Unternehmen, die in unterschiedlichen Sparten tätig sind. Und auch wenn mega-kapitalisierte Unternehmen nicht mehr „Konglomerate“ heissen, so tanzen doch viele dieser Mega Caps weiterhin auf vielen Hochzeiten. Es dürfte daher nicht überraschen, dass unsere Strategien auf Unternehmen mit geringer bis mittlerer Kapitalisierung ausgerichtet sind. Wir glauben, dass unser Fokus auf Reinheit Rückenwind für unsere Aktienstrategien bedeutet.

Fokussierte Investmentteams, die Portfoliomanager und Analysten in einem sind

Drittens: Fokus betrifft auch die Art und Weise, wie unsere Investmentteams strukturiert sind. Jedes Teammitglied ist nicht nur Portfoliomanager, der die Verwaltung der Strategie mitträgt, sondern auch Aktienanalyst. Unsere Investmentmanager setzen sich intensiv mit einem klar definierten Aktienuniversum auseinander und entwickeln dabei einzigartiges Spezialwissen.

Das ist unserer Ansicht nach ein entscheidender Vorteil gegenüber dem typischen aktiven Global Equity Team: Die meisten Global Equity-Fonds werden von Managern verwaltet, die von mehreren Analysten unterstützt werden – und deren Aufgabe darin besteht, Listen mit ihren besten Ideen innerhalb der ihnen zugewiesenen Branchen zu erstellen. Das für den Portfolioaufbau zuständige Team wählt dann aus diesen Empfehlungen Aktien aus.

Ein typischer Global Equity Manager muss sich in der Regel mit einem sehr grossen Universum von Aktien beschäftigen und ist daher weniger fokussiert als Analysten. Es kann für ihn daher schwierig sein, bei der Portfoliozusammenstellung Wert zu schöpfen, weil die Auswahl der richtigen Aktien aus einer Liste von Analystenempfehlungen ein schwieriges Unterfangen ist.

3. Benchmarkfreie, zukunftsorientierte Portfolios

Die dritte Säule unserer Investment-DNA lässt sich ganz einfach so beschreiben, dass wir einen benchmarkunabhängigen Ansatz verfolgen. Wir sind bestrebt, nach dem Bottom-up-Prinzip die besten Unternehmen in unseren Anlageuniversen ausfindig zu machen. Solange die Unternehmen unsere Mindestanforderungen an die Liquidität erfüllen, ist es uns egal, in welchem Index sie notiert sind. Wir streben ein Portfolio mit Unternehmen an, die sich in Zukunft gut entwickeln werden, unabhängig davon, wo sie sich tummeln.

Zum Beispiel: Abb. 5 zeigt, dass unsere Pictet Global Thematic Opportunities-Strategie stärker in Aktien mit geringer und mittlerer Kapitalisierung investiert ist als der MSCI World oder MSCI AC World. Das ergibt sich einzig und allein aus unserer Aktienauswahl, da wir keine Unternehmen aufgrund ihrer Grösse auswählen – sondern einfach nur die besten.

Abb. 5: Auf Individualität ausgelegt

Verteilung der Marktkapitalisierungen: Pictet Global Thematic Opportunities im Vergleich zu globalen Aktienindizes

Quelle: Pictet Asset Management, 30.09.2018

Geringe Überlappung mit globalen Aktienindizes

Einen weiteren Beleg für unseren benchmarkfreien Ansatz liefert Abb. 6, die für alle unsere grossen thematischen Aktienstrategien den aktiven Anteil und die Überlappung mit dem MSCI World zeigt.

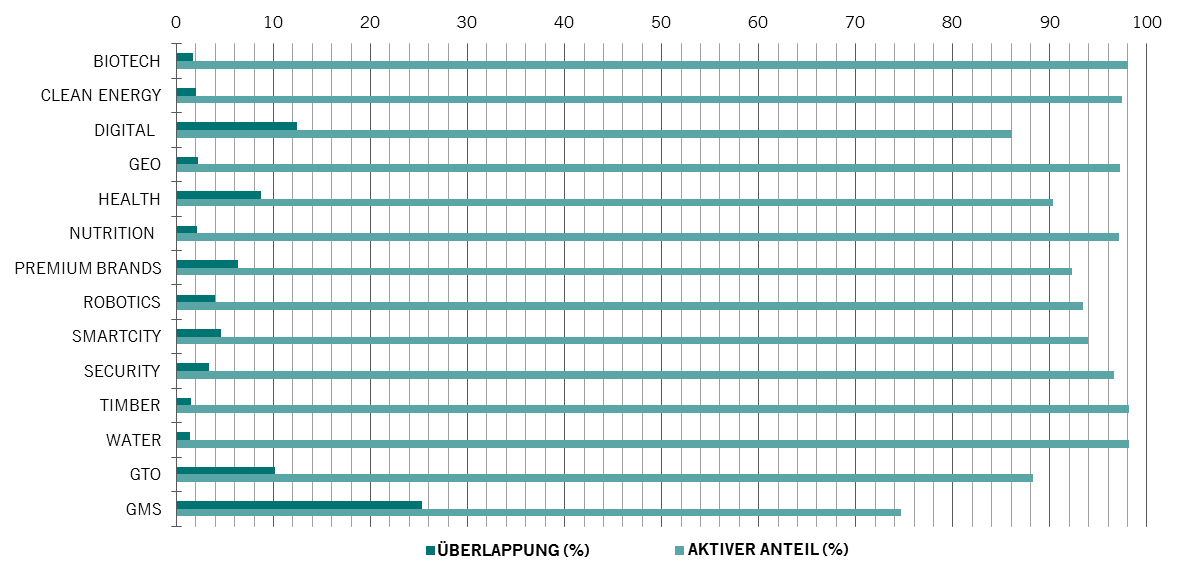

ABB. 6: AUF INDIVIDUALITÄT AUSGELEGT – TEIL 2

Überlappung und aktiver Anteil der thematischen Aktienstrategien von Pictet im Vergleich zum MSCI World

Quelle: Pictet Asset Management, MSCI, Bloomberg, 31.08.2018. Überlappung = Summe aller sich mit dem Index überlappenden Fondspositionen, wobei die unteren Werte der beiden Gewichtungen addiert werden

Es liegt in unseren Genen

Zusammenfassend lässt sich die ‚DNA‘ unserer thematischen Strategien wie folgt beschreiben: Investmentthemen, die auf langfristigen Wachstumstrends basieren, Investmentansatz, der auf Fokus und thematische Reinheit ausgerichtet ist, und Portfolios, die nicht an eine Benchmark gekoppelt sind und auf langfristigen Zukunftsaussichten und nicht auf kurzfristiger Unruhe und Spekulation basieren.

Natürlich ist ein thematischer Ansatz nicht für jeden Anleger geeignet, vor allem nicht für diejenigen, die einen kurzen Anlagehorizont anstreben oder nicht in der Lage sind, erhebliche Abweichungen abzufedern – es gibt unweigerlich Phasen, mitunter sehr lange, in denen thematische Aktien hinter den Aktienindizes zurückbleiben.

Für Anleger jedoch, die bereit und in der Lage sind, sich dem Herdentrieb zu entziehen und eine längerfristige Perspektive einzunehmen, ist ein thematischer Ansatz nach unserer Meinung sehr attraktiv und vielversprechend.

Gertjan van der Geer kam 2008 zu Pictet Asset Management. Er ist Leiter Thematic Solutions im Thematic Equities Team und als Senior Investment Manager verantwortlich für die Global Thematic Opportunities Strategie. Zuvor arbeitete er zwei Jahre bei Robeco in Rotterdam als Senior-Portfoliomanager des Food & Agriculture Fund. Er begann seine Karriere im Jahr 2000 bei Fortis MeesPierson als Vermögensverwalter in der Abteilung Private Banking. Gertjan van der Geer schloss sein Studium an der Freien Universität Amsterdam mit einem Diplom in Betriebs- und Finanzwirtschaft ab. Er hat auch ein Diplom als Finanzanalyst der European Federation of Financial Analysts Societies (EFFAS).

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.

Unsere Cookie-Richtlinien

Wir verwenden Cookies auf dieser Website, um Ihren Besuch benutzerfreundlicher zu gestalten und statistische Daten zu erheben. Falls Sie mit der Verwendung von Cookies nicht einverstanden sind, Ihre Einstellungen ändern oder nähere Informationen erhalten wollen, klicken Sie auf unten stehenden Link: Cookie-Politik. Falls Sie Ihren Besuch auf dieser Website fortsetzen, akzeptieren Sie die Verwendung von Cookies für die oben genannten Zwecke.