Wählen Sie Ihr Anlegerprofil:

Dieser Inhalt ist nur für Anleger mit folgendem Profil bestimmt: Finanzintermediär und Institutionelle Investoren und Consultants

Sind Sie ein Privatanleger?

Technologie – auf lange Sicht

Technologie das sind nicht nur unsichere Start-ups oder neue Gadgets. Vielmehr ist es eine Branche deren Aussichten so gut sind dass sich Investitionen dort langfristig lohnen.

Von

Anjali Bastianpillai

Senior Client Portfolio Manager

Die Börsengänge von Lyft und Uber beherrschten die Schlagzeilen in der Technologiebranche – Anleger kauften Aktien der Car-Sharing-Unternehmen, nur um sie wenige Wochen oder gar Tage später wieder loszuwerden. Ein derart schneller Stimmungsumschwung sorgt natürlich für Unruhe. Dies ist aber nicht repräsentativ für den Technologiesektor insgesamt. Im Gegenteil: Technologieaktien haben seit Jahresbeginn über 15% zugelegt1, die stärkste Performance von allen Branchen.

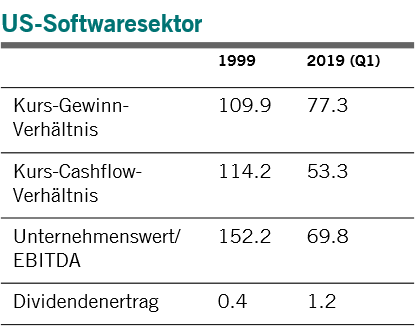

Abb. 1 Die künftigen Kraftprotze

Das liegt teilweise daran, dass der Sektor von langfristigen Strukturtrends profitiert: Technologie spielt in unserem Alltag eine immer grössere Rolle. Für Anleger, die bereit sind, eine längerfristige Perspektive einzunehmen – und über Marktturbulenzen hinwegzusehen – ist die potenzielle Belohnung attraktiv.

Im Vergleich zum dot.com-Boom Ende der 1990er Jahre spielen die Unternehmen des heutigen Technologiesektors in einer anderen Liga, was ihre Fundamentaldaten anbelangt.

Zunächst einmal sind Technologieunternehmen rentabel und haben genug Handlungsspielraum, um schwierige Zeiten unbeschadet zu überstehen. Heute hat ein durchschnittliches US-Technologieunternehmen einen freien Cashflow von 349 Mio. US-$ – vor zwei Jahrzehnten waren es nur 46 Mio. US-$2. Auf den Sektor entfällt mittlerweile rund ein Fünftel der Gewinne des S&P 500 (1998: 10,3%).

Hinzu kommt, dass die Bewertungen im Durchschnitt deutlich weniger attraktiv sind als noch vor einem oder zwei Jahren. Sie sind noch weit von den überzogenen Niveaus nach dem Platzen der dot.com-Blase entfernt.

Unseren Berechnungen zufolge sind beispielsweise US-Softwareunternehmen bei allen wichtigen Kennzahlen jetzt attraktiver bewertet als 1999. Das Verhältnis von Kurs zu freiem Cashflow der Aktien beträgt jetzt weniger als die Hälfte von damals, und der Dividendenertrag ist dreimal höher (siehe Abb. 1).Was die heutige Technologie von der Technologie der 1990er ebenfalls unterscheidet, ist, dass ihr Einfluss nahezu jeden Industriezweig erfasst, Unternehmen ebenso wie die Verbraucher.

Nehmen wir beispielsweise die künstliche Intelligenz. Google arbeitet mit KI, d. h. mit den Systemen DeepMind und RankBrain für maschinelles Lernen, um seine Suchmaschine zu optimieren. Amazon nutzt KI, um mehr über die Einkaufsgewohnheiten der Käufer zu erfahren und vorherzusagen, was als nächstes gekauft wird, auch für Alexa. Der persönliche Assistent von Microsoft – Cortana – kann helfen, basierend auf maschinellem Lernen Geschäftsergebnisse vorherzusagen, wie z. B. die Nachfrage nach einem Produkt. Die Investitionen von Facebook in KI betreffen die Verarbeitung natürlicher Sprache, Echtzeit-Analysen von News-Feeds und Gesichtserkennungssoftware, die in der Lage ist, Personen in Bildern mit einer Genauigkeit von über 97 Prozent zu identifizieren.

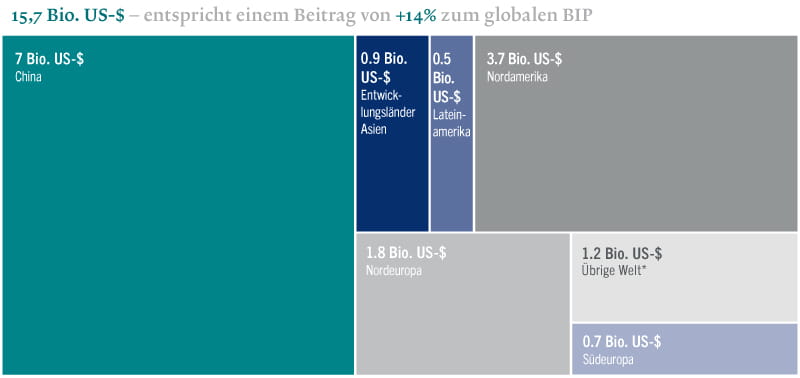

Spätestens 2030 dürfte KI das weltweite BIP um 14% bzw. rund 15,7 Bio. US-$ gesteigert haben3.

Abb. 2 Wirtschaftliche Vorteile

Prognostizierter Beitrag der KI zum Weltwirtschaftswachstum im Jahr 2030

* Entwicklungsländer Asien umfassen Japan, Südkorea, Taiwan und Singapur. Die übrige Welt umfasst Afrika, Ozeanien und das übrige Asien.

Quelle: PWC, „Global artificial intelligence study: sizing the prize“, 2017

Um dem Rechnung zu tragen, braucht die Welt mehr Datenspeicher, stärkere digitale Sicherheit und schnellere Netzwerke. Cloud-Computing entwickelt sich dahingehend weiter, dass den Herausforderungen der exponentiellen Datensammlung auf Pay-what-you-use-Basis Rechnung getragen wird. Dem Marktforschungs- und Beratungsunternehmen Gartner zufolge dürften sich die Umsätze in dem Sektor von 2017 bis 2022 auf 331 Mrd. US-$ verfünffachen. Nach unserer Einschätzung ist das erst der Anfang: Es ist durchaus möglich, dass die Ausgaben für Cloud-Technologie sich in Zukunft verzehnfachen.

In Sachen Netzwerktechnologie kann 5G helfen, die drahtlosen Übertragungsgeschwindigkeiten um den Faktor 10 zu erhöhen, bei gleichzeitiger Reduzierung der Latenz. Im Wesentlichen wurde diese Technologie mit Blick auf KI entwickelt, d. h. sie ist in der Lage, exponentielle Datenmengen zu sammeln. Die USA sind Vorreiter – der Telekommunikationsausstatter Verizon dürfte bis Jahresende 30 Städte vernetzt haben. Sukzessive Rollouts sind in Japan, Korea und China im Gange und Bank of America Merrill Lynch zufolge dürfte 5G spätestens 2025 überall auf der Welt verfügbar sein.

Für mehr digitale Sicherheit kann die Blockchain sorgen. Die Kryptowährungsblase ist vielleicht geplatzt, aber für die Blockchain ist das positiv und die Technologie rückt immer näher an reale Einsatzbereiche heran. Ihre Fähigkeit, Daten zu fragmentieren und deren Vertraulichkeit sicherzustellen, kann so gut wie überall eingesetzt werden, egal ob beim Online-Banking, Online-Shopping, im Personalwesen oder in der Logistik. Bis spätestens 2030 wird die Blockchain einen Geschäftswert von 3,1 Bio. US-$ generieren.4.

Natürlich sind mit jeder Branche und jedem Investment eigene Risiken verbunden und Technologie ist hier keine Ausnahme. Die zwei grössten Bedrohungen gehen von der Regulierung – US- und europäische Regierungen gehen unerbittlich gegen Cyberkriminalität vor – sowie vom globalen Handelskrieg aus. Es ist natürlich wichtig, sich dieser Risiken bewusst zu sein, aber daraus können sich auch Preisanomalien und somit attraktive Investmentchancen ergeben, vor allem, weil einige Technologiewerte stärker beeinflusst werden dürften als andere.

Insgesamt ist der Technologiesektor heute viel diversifizierter und rentabler als noch vor zwei Jahrzehnten. Die langfristigen Chancen sind attraktiver denn je, und die Fähigkeit des breiten Sektors, potenzielle Volatilitätsschübe abzufedern, ist viel stärker als während der dot.com-Blase.

Lesen Sie mehr

Blühende Zukunft - digitale Zukunft

In den vergangenen zehn Jahren hat die digitale Technologie unser Leben grundlegend verändert. Und diese rasante Entwicklung wird sich fortsetzen.

Oktober 2018

Wir lüften das Geheimnis um thematische Aktien

Aktiv verwaltete thematische Aktienfonds deren Manager konsequentes Unternehmensresearch betreiben sollen Anlegern helfen den Ertrag aus ihren Aktienanlagen zu maximieren.

Februar 2018

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.