Insgesamt: Weiter wie bisher, nur etwas anders

Trotz all der Befürchtungen, dass die Märkte an einem Wendepunkt stehen, dürften sich im nächsten Jahr die Trends des Jahres 2021 fortsetzen, wenn auch nicht in demselben Masse. Die durch den Wegfall der Lockdown-Massnahmen ausgelöste Erholung der Wirtschaft und der Märkte ist intakt, wenn auch in der Endphase.

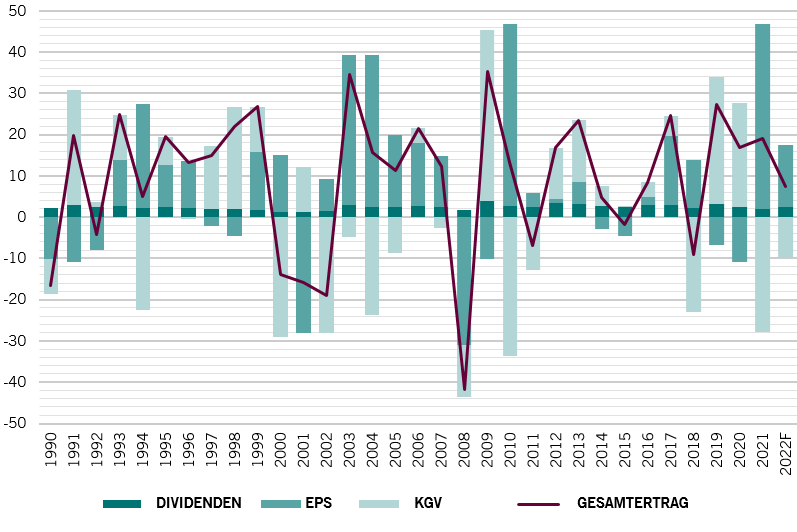

Rekordbewertungen für viele Anlageklassen, die straffere Geldpolitik und expansive Fiskalpolitik sowie die steigende Inflation werden die Aktiengewinne 2022 auf einstellige Werte begrenzen, nachdem sie sich nach den pandemiebedingten Tiefständen nahezu verdoppelt hatten. Anleihen dürften im kommenden Jahr in eine lange andauernde Baisse eintreten. Eine Anhebung der US-Zinssätze nächsten Sommer wird die Renditen globaler Anleihen in die Höhe treiben, wenngleich das Tempo des Kurswechsels dadurch abgeschwächt wird, dass die US-Notenbank und andere Zentralbanken weiterhin darauf bedacht sind, Wachstum und Beschäftigung zu stützen, und daher nicht krampfhaft an ihren Inflationszielen festhalten.

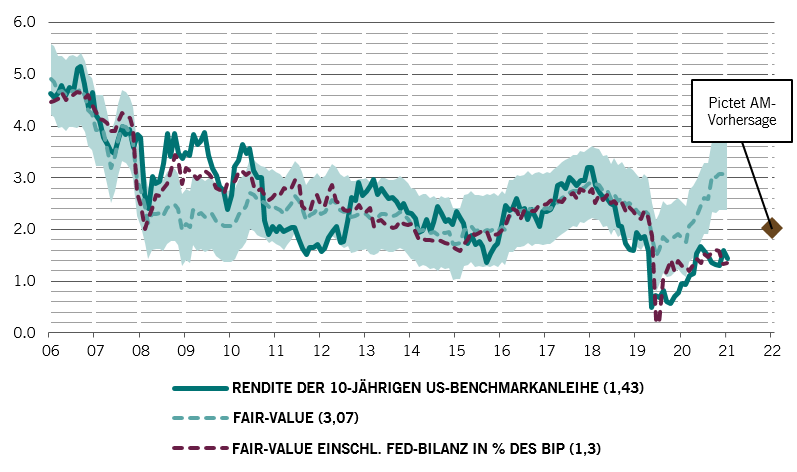

Insgesamt deuten unsere Asset-Allocation-Charts, in denen Prognosen zum Wirtschaftswachstum, Liquidität, Bewertungen der Anlageklassen und markttechnische Kennzahlen berücksichtigt werden, auf positive, aber einstellige Renditen für globale Aktien im Jahr 2022 hin. Anleihen hingegen werden Probleme bekommen, da US-Staatsanleihen (die den Trend für den Anleihemarkt insgesamt bestimmen) im Jahresverlauf Verluste erleiden dürften; die Rendite der 10-jährigen Anleihe dürfte trotzdem kaum über 2% steigen. Und da die Realrenditen inflationsgeschützter Anleihen auf einem Allzeittief liegen, wird auch dieser Teil des Marktes den Erwartungen der Investorinnen und Investoren nicht gerecht werden. Der US-Dollar wird sich weiterhin gut behaupten können, auch wenn er weit über seinem Marktwert tendiert. Zu verdanken hat er dies grösstenteils der relativen Stärke der US-Wirtschaft.

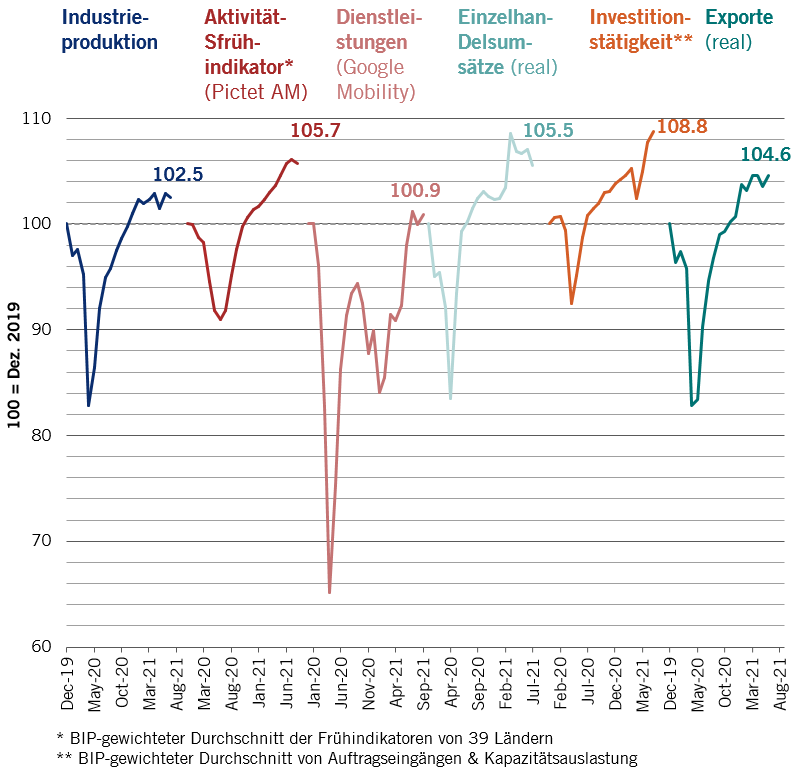

Globale Konjunkturindikatoren, Dez. 2019 = 100

Wir gehen davon aus, dass die Weltwirtschaft weiterhin stark bleiben wird – und zumindest zu den Aktivitätstrends vor der Pandemie zurückzukehren wird. Wachstum und Inflation werden vermutlich ein weiteres Jahr über dem Trend liegen. Impfstoffe, neue antivirale Therapien und wirksame Vorsichtsmassnahmen dürften die Auswirkungen von COVID-19 begrenzen.

Der Dienstleistungskonsum dürfte zunehmen und zum Warenkonsum aufschliessen – hier ist noch viel Luft nach oben: Hotel- und Flugbuchungen haben das Niveau vor der Pandemie noch nicht einmal zur Hälfte erreicht. Gleichzeitig dürften sich Lieferengpässe nach und nach auflösen, da in wichtigen asiatischen Volkswirtschaften Mobilitätsbeschränkungen gelockert werden. Das wird nicht nur die Endnachfrage ankurbeln, sondern auch die leeren Lager wieder füllen. Insgesamt dürfte das Wachstum in allen Regionen und Branchen ähnlich sein. Es ist davon auszugehen, dass sich die globale Wirtschaft zum Jahresende hin wieder weitgehend normalisiert haben wird (siehe Abb. 1).

Überhitzungsrisiken

Auch wenn die Inflation nach oben tendiert, gibt es Bedenken, dass es zu einer Stagflation kommen könnte. Wenn es in unserem Basisszenario ein Risiko geben sollte, dann ist es die Überhitzung der Volkswirtschaften. Rekord-Unternehmensgewinne beschleunigen das Investitionsgeschehen, und das starke Beschäftigungs- und Lohnwachstum schlagen sich in höherem Konsum nieder, ebenso wie der Rückgang des globalen Rekord-Sparvolumens. Trotz einiger Parallelen zu den 1970er-Jahren wird auf die Weltwirtschaft kein struktureller Inflationsschock wie nach dem Ende des Bretton-Woods-Systems und somit des Goldstandards im Jahr 1971 zukommen.

Zum ersten Mal seit Menschengedenken wird die US-Wirtschaft China überholen, mit einem Wachstum von 5,6% im Jahr 2022. Es wird auch eine positive Produktionslücke geben – die nach Schätzungen des IWF die grösste seit drei Jahrzehnten sein wird. Die durch die Nachfrage nach oben getriebene Inflation wird andauern und die Arbeitslosigkeit wird sinken. Europa und Japan werden sich ebenfalls weiter erholen, wenngleich sie hinter den USA zurückbleiben bleiben. Wir erwarten eine ähnliche Entwicklung für das Vereinigte Königreich, aber der Brexit und eine möglicherweise koordinierte geld- und fiskalpolitische Straffung bringen Unsicherheit mit sich.

Was China betrifft, dürfte der Jahresbeginn schwach ausfallen, eine Nachwirkung der geldpolitischen Straffung und der regulatorischen Verschärfungen 2021. Für die zweite Jahreshälfte 2022 rechnen wir mit einer raschen Erholung, mit der Einschränkung, dass ein erhebliches Risiko eines geldpolitischen Fehlers besteht, der dem Immobiliensektor schaden könnte, auf den ein Viertel der nationalen Produktion entfällt.

Auch wenn wir insgesamt zuversichtlich sind, was das globale Wachstum anbelangt, gibt es drei spezifische Risiken, die wir nicht ausser Acht lassen dürfen. Steigende Inflation – zum Beispiel ein schneller Anstieg des Ölpreises auf 100 US-Dollar pro Barrel und darüber hinaus – könnte die Nachfrage erheblich dämpfen. Auch weitere regulatorische Verschärfungen in China sind nicht auszuschliessen. Und natürlich COVID-19 bzw. die Möglichkeit, dass eine noch tödlichere neue Variante entsteht, gegen die die aktuellen Impfstoffe wirkungslos sind.

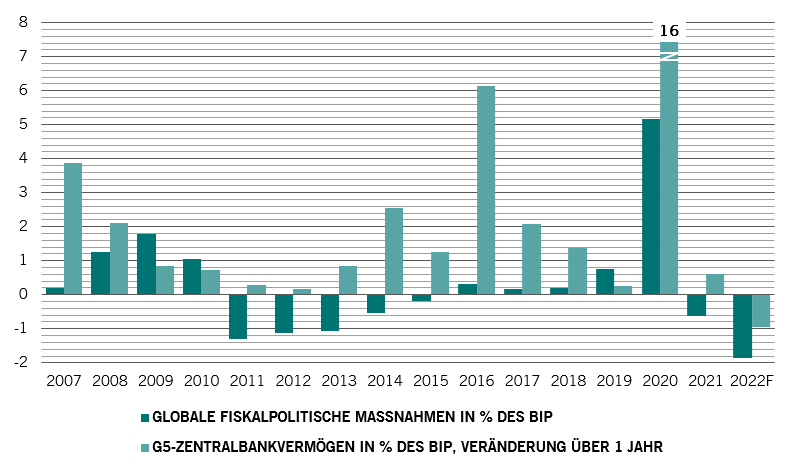

Globale fiskalpolitische Impulse und geldpolitische Impulse in den G5, in % des BIP

Die Geldpolitik dürfte 2022 weniger locker sein (siehe Abb. 2) – auch wenn es keine 180-Grad-Wende geben wird. Die Schwellenländer haben bereits mit der Straffung begonnen und ihre Realzinsen liegen drei Prozentpunkte über denen der Industrieländer – und damit nicht weit von den früheren zyklischen Höchstständen entfernt. Wir gehen davon aus, dass die grossen Zentralbanken ihre Bilanzsumme im nächsten Jahr um rund 1 Bio. US-Dollar ausweiten werden (2021: 2,7 Bio. US-Dollar). Das ist weniger als das Wachstum der wirtschaftlichen Gesamtleistung, sodass die Überschussliquidität zum ersten Mal seit der globalen Finanzkrise schrumpfen wird. Dennoch werden die Realzinssätze trotz des Zurückfahrens der quantitativen Lockerung durch die Fed und der erwarteten Zinsanhebungen gegen Ende nächsten Jahres negativ bleiben.

Auch wenn die US-Notenbank die wirtschaftlichen Entwicklungen genau beobachten wird, wird es für sie schwierig sein, von dem einmal gesetzten Kurs wieder abzuweichen. So erhöhte sie im Dezember 2015 die Zinssätze, obwohl die Kerninflation deutlich unter dem Ziel lag und die Frühindikatoren auf einen Konjunkturrückgang hindeuteten.

Die Europäische Zentralbank scheint dagegen deutlich zögerlicher zu sein und will sich nicht so recht auf eine geldpolitische Straffung einlassen. Was die chinesische Notenbank anbelangt, ist der Ausblick eher gemischt – sie muss zwischen einer „weichen“ Wirtschaft und steigender Inflation abwägen.

In der Vergangenheit war es so, dass die Aktienerträge zu Beginn eines geldpolitischen Straffungszyklus in den USA unter den langfristigen Durchschnitt fielen, wenngleich die Performance in der Regel noch positiv war. Plötzliche Kursrückgänge oder Anstiege der Marktvolatilität sind meist nur von kurzer Dauer, auch wenn sie mitunter sehr ausgeprägt sein können.

Die Warnung ist aber deutlich: Die Preise für Kapitalanlagen sind nach einem Jahrzehnt der quantitativen Lockerung und des billigen Geldes sowie der steigenden Nachfrage nach Finanzanlagen seitens der alternden Bevölkerungsschichten im Allgemeinen sehr hoch bewertet. Es gibt zwar nach wie vor Bereiche mit interessantem Wertpotenzial – zum Beispiel Energie, Bergbau, chinesische Immobilien, brasilianische und türkische Aktien –, aber viele dieser Anlagen kommen für die meisten Investorinnen und Investoren nicht in Frage. Vielmehr geht es jetzt darum, relative Attraktivität zu finden. Wie sagte einmal der ehemalige Fed-Chef Alan Greenspan: „Die Geschichte hat uns gelehrt, dass uns längere Phasen niedriger Risikoaufschläge nicht gut tun.“