Asset-Allocation: härtere Zeiten stehen bevor

Die Zeiten sind schwierig für die globalen Finanzmärkte. Die monetären Bedingungen verschärfen sich, und Engpässe in der Lieferkette beginnen, ihre Spuren in der Weltwirtschaft zu hinterlassen. Gleichzeitig erweist sich der Inflationsdruck als anhaltender als bisher erwartet.

Wir glauben, dass die Märkte für festverzinsliche Wertpapiere besonders stark betroffen sein werden, da sich die Renditen auf die höhere Inflation und die Aussicht auf eine straffere Geldpolitik einstellen. Hochverzinsliche Anleihen erscheinen besonders anfällig. Auch die Aktienmärkte werden von der Nervosität nicht verschont bleiben. Alles in allem sind wir jedoch der Meinung, dass sie sich besser halten sollten als Anleihen, da das Wirtschaftswachstum immer noch stark genug ist, um für positive Überraschungen bei den Unternehmensgewinnen zu sorgen.

November 2021

Unsere Indikatoren für den weltweiten Konjunkturzyklus sind nach einem Jahr im positiven Bereich nun neutral. Dennoch deuten sie darauf hin, dass das Wirtschaftswachstum mit 5,9 Prozent in diesem Jahr und 4,8 Prozent im Jahr 2022 weiterhin deutlich über dem langfristigen Trend liegen wird.

Das entspricht einem Wachstum der Unternehmensgewinne von rund 15 Prozent im nächsten Jahr – doppelt so schnell wie die Konsensprognose. Überraschungen nach oben sind bei den Gewinnen eher in Europa und Japan zu erwarten, wo die wirtschaftliche Erholung weiter andauern wird.

Obwohl die Wachstumsdynamik in der Eurozone zu stagnieren scheint, bleibt die Politik der Regierung und der Notenbanken weiterhin unterstützend, da die Industrieproduktion durch Angebotsengpässe belastet wird. Das Risiko einer geld- und fiskalpolitischen Straffung ist hier geringer als in anderen entwickelten Märkten.

In Japan erholt sich das Vertrauen von den historisch niedrigen Niveaus und die Umfragen zur Geschäftstätigkeit verbessern sich.

In China ist die Situation hingegen negativer, da sich die Aktivität weiter verlangsamt, sei es in Bezug auf die Industrieproduktion, den Bausektor oder bei den Anlageninvestitionen. Allerdings scheint sich die Stimmung rund um den wichtigen Immobiliensektor (der rund 25 Prozent des BIP des Landes ausmacht) zu stabilisieren. Dies ist zum Teil darauf zurückzuführen, dass der hoch verschuldete Immobilienentwickler Evergrande seine Kuponzahlungen geleistet und damit einen Zahlungsausfall in letzter Minute abgewendet hat. Die Behörden in Peking haben die Banken inzwischen ermutigt, Kredite an den Immobiliensektor zu vergeben.

Wir erwarten zwar immer noch weitere Konjunkturimpulse aus China, aber weniger als wir ursprünglich angenommen hatten, da die politischen Entscheidungsträger dem Schuldenabbau Vorrang vor dem kurzfristigen Wachstum einräumen. Ansonsten beginnen die Zentralbanken, die Liquidität abzubauen, insbesondere die US-Notenbank Fed und die Bank of Japan. Die private Kreditaufnahme stagniert hingegen und wird sich voraussichtlich erst im nächsten Jahr erholen. Infolgedessen ist die gesamte Liquiditätsausstattung der fünf grössten Volkswirtschaften der Welt auf umgerechnet 11,9 Prozent des BIP gesunken und liegt damit deutlich unter dem Spitzenwert des vergangenen Jahres von 28,7 Prozent. Dies veranlasst uns, unser globales Liquiditätsrating auf neutral herabzustufen.1

Dieser Rückgang sollte jedoch allmählich erfolgen, um sicherzustellen, dass die Erholung auf Kurs bleibt. In der Tat dürften die Zentralbanken eine höhere Toleranz gegenüber der Inflation zeigen, nicht zuletzt, weil ihre politischen Massnahmen die unmittelbarste Ursache für Preissteigerungen – Angebotsengpässe – nicht beseitigen können.

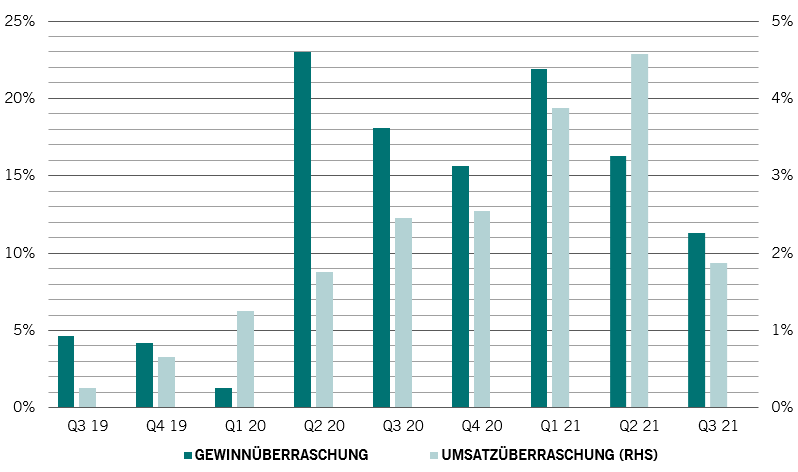

Marge der S&P 500-Firmen, um die der Gewinn pro Aktie und der Umsatz die Konsensprognosen übertreffen, %*

Dennoch wird sich die Liquiditätsverknappung mit Sicherheit negativ auf die Bewertungen auswirken - sowohl bei Aktien als auch bei Anleihen. Unseren Modellen zufolge führt ein Anstieg der Realrenditen um 100 Basispunkte zu einem Rückgang des Kurs-Gewinn-Verhältnisses bei Aktien um 20 %. Wir glauben jedoch, dass wir den Grossteil dieser Entwicklung bereits gesehen haben.

Obwohl Aktien im Vergleich zu Anleihen teuer erscheinen, deutet unsere Schätzung der Aktienrisikoprämie darauf hin, dass Aktien in den meisten Regionen immer noch relativ günstig sind. Die Umsatzzahlen der Unternehmen übertreffen die Prognosen weniger stark als im Vorquartal, aber die Überraschungen bei den Unternehmensgewinnen sind nach wie vor hoch, was auf einen gesunden operativen Hebel hinweist (siehe Abb. 2). Kurzfristig gehen wir zumindest davon aus, dass die Gewinnmargen dem steigenden Druck der Betriebsmittelkosten standhalten werden.

Die Bewertungen unterstützen unsere Präferenz für defensive Gesundheitsaktien (die relativ gesehen zu den günstigsten Sektoren in unserem Modell gehören) und unsere Vorsicht gegenüber teuren US-Hochzinsanleihen.

Die technischen Charts zeigen eine positive Saisonalität für Aktien sowie unterstützende mittelfristige Trends. Einige Umfragen unter Anlegern, darunter die American Association of Individual Investors (AAII), deuten auf eine optimistische Stimmung hin.

Im Gegensatz dazu hat sich die kurzfristige Dynamik bei Anleihen auf breiter Front verschlechtert. Die Umfrage der Bank of America unter Fondsmanagern zeigt, dass die Allokation der Anleger in Anleihen einen historischen Tiefstand erreicht hat. Gleichzeitig hat die Netto-Short-Positionierung für US-Staatsanleihen, insbesondere bei den 2- und 5-jährigen Laufzeiten, deutlich zugenommen.