Asset-Allocation: Nach Covid-19 gleich die nächste Krise

Gerade erst haben wir die Covid-19-Krise in den Griff bekommen, da bricht ein Konflikt in der Ukraine aus. Die Frage, mit der sich Investoren jetzt auseinandersetzen müssen, ist, in welchem Masse die Invasion Russlands die globale wirtschaftliche Erholung untergraben wird. Die nächsten Wochen werden Klarheit bringen.

Aber solange die russische Invasion nicht zu einem andauernden Konflikt führt, dürften die Folgen für die globalen Märkte beherrschbar sein. Weder die Ukraine-Krise noch der Anstieg der Ölpreise können das nach wie vor robuste globale Wachstum stoppen.

Beide Länder machen nur einen kleinen Teil des weltweiten BIP aus und spielen abgesehen von russischen Energieexporten nach Europa und einigen anderen Rohstoffen eine eher untergeordnete Rolle im globalen Handel. Einige globale Branchen werden natürlich potenziell betroffen sein – neben dem Rohstoffsektor werden das die Automobilhersteller, Lebensmittelproduzenten, Stahlbau und Chipherstellung sein. Was wir aber vor allen Dingen beobachten müssen, sind die Zweitrundeneffekte auf die Inflation und das Konsumklima in Europa.

Immerhin könnte der Konflikt als so besorgniserregend eingeschätzt werden, dass die grossen Zentralbanken, nicht zuletzt die US-Notenbank, von ihrem zunehmend aggressiveren geldpolitischen Kurs abrücken. Auch wenn der Trend eindeutig in Richtung Straffung geht, könnte sich diese Entwicklung langsamer vollziehen als von den Märkten zuletzt eingepreist.

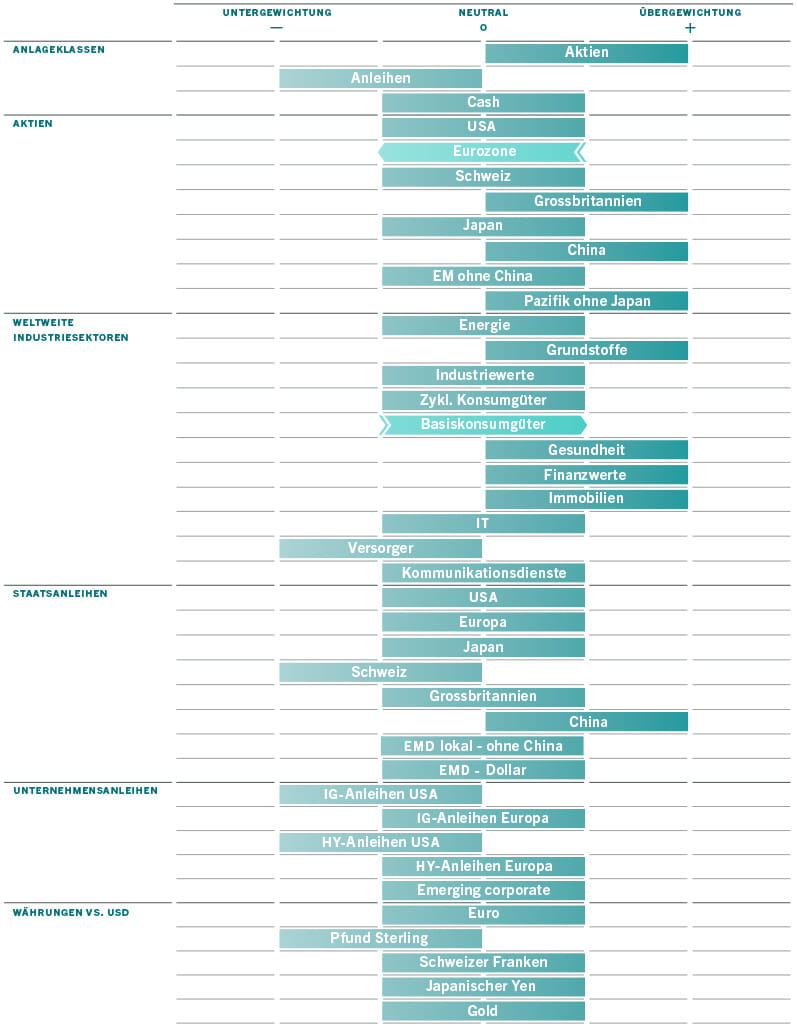

Vor diesem Hintergrund ist für die nächste Zeit eine gewisse Vorsicht angebracht. Wir haben daher für unsere Aktienpositionierung einige Massnahmen zur Risikobegrenzung getroffen. Insgesamt ändert sich jedoch nichts an unseren Gewichtungen in den Hauptanlageklassen – Aktien bleiben übergewichtet, Anleihen untergewichtet.

Unsere Konjunkturzyklusindikatoren deuten auf einen positiven Ausblick für die Weltwirtschaft im kommenden Jahr hin. Alle grossen Volkswirtschaften dürften ein Wachstum zwischen 3% und 5% verzeichnen. Die globalen Einzelhandelsumsätze mögen ihren Höhepunkt erreicht haben, sie liegen aber weiterhin über dem Trend. Die Industrieproduktion und Exporte nehmen in raschem Tempo zu. Und der durch Covid-19 stark gebeutelte Dienstleistungssektor dürfte boomen – allen voran der Tourismus und Grossveranstaltungen.

Die US-Wirtschaft, der die Ukraine-Krise am wenigsten ausmachen dürfte, verzeichnet eine starke Verbrauchernachfrage und hat einen widerstandsfähigen Wohnimmobiliensektor. Europa ist aufgrund seiner Abhängigkeit von russischem Gas anfällig, aber die Zeichen stehen allgemein auf Erholung und die Geldpolitik dürfte weiterhin einen unterstützenden Effekt haben. Auch China erholt sich langsam.

Trotz des jüngsten Anstiegs der Ölpreise dürfte die Inflation gegen Ende des ersten Quartals oder zu Beginn des zweiten Quartals in allen grossen Regionen ihren Scheitelpunkt erreichen.

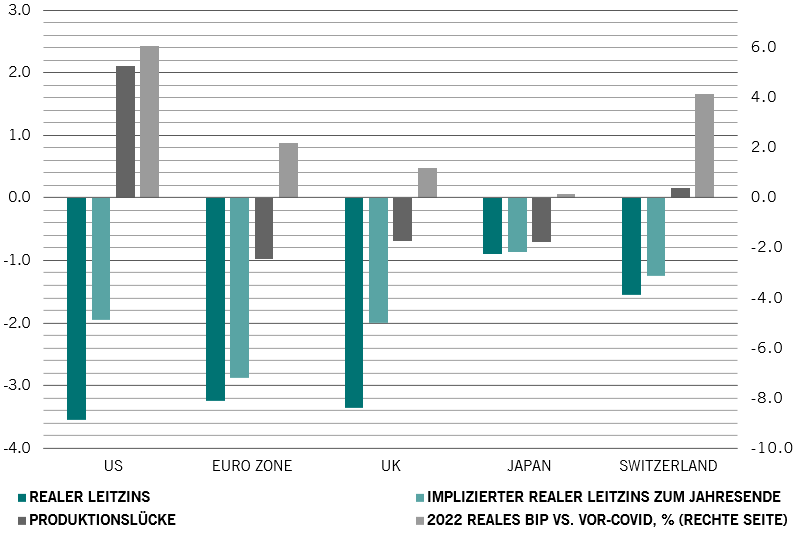

Unsere Liquiditätsindikatoren geben gemischte Signale. Angesichts des Überangebots an globaler Liquidität, die sich während der Covid-19-Pandemie aufgestaut hat, fangen die Zentralbanken nicht nur an, den Geldhahn zuzudrehen, sondern auch, einen Teil des Überschusses abzubauen. Wir gehen davon aus, dass die Liquidität der Zentralbanken in diesem Jahr netto auf 3% des globalen BIP zurückgehen wird. Die Fed stellt sich auf eine mehrfache Straffung ein – Ausstieg aus der quantitativen Lockerung, Beginn der quantitativen Straffung und Zinsanhebungen, auch wenn die Inflation ihren Scheitelpunkt erreicht hat und dann wieder zurückgeht. Dem steht jedoch ein Wachstum bei der Kreditvergabe seitens des Privatbanksektors gegenüber. Vielleicht kommen die Zentralbanken auch zu dem Schluss, dass es sinnvoll wäre, sich mit einer zu starken Straffung zurückzuhalten, insbesondere angesichts der globalen Ereignisse.

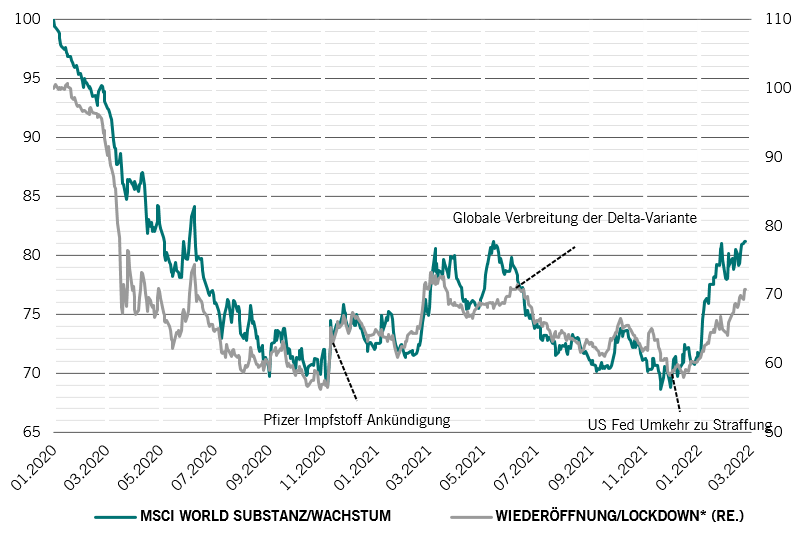

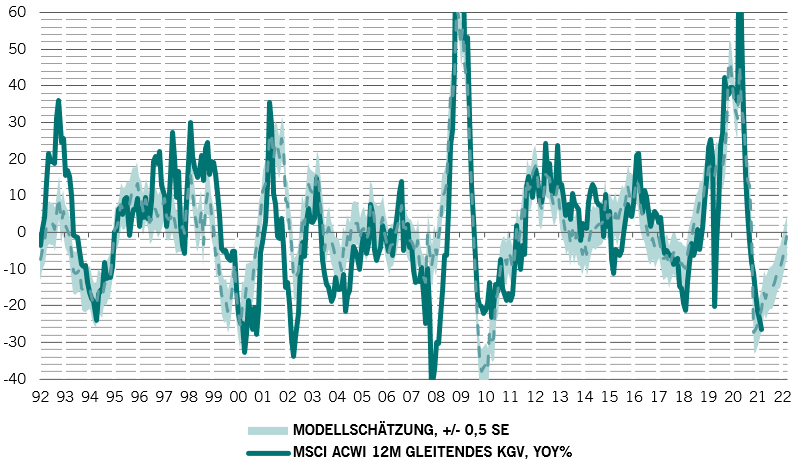

Unsere kurzfristigen Bewertungsindikatoren zeigen, dass sowohl Aktien als auch Anleihen nahe am Marktwert gehandelt werden. Von den grossen Anlageklassen erscheinen nur Rohstoffe teuer. Zum ersten Mal seit langem weisen die Aktienmärkte weder aus Regionen- noch aus Sektorperspektive extreme relative Bewertungen auf. Die USA bleiben der teuerste Aktienmarkt, aber in überschaubarem Masse. Die Aufwärtsentwicklung der Realzinsen blieb hinter der jüngsten Outperformance von Substanz- gegenüber Wachstumswerten zurück – die zukünftigen Gewinne sind heute weniger wert, weil die Zinsen steigen –, aber das könnte sich ändern. Auch wenn der Abwärtsdruck auf die KGVs zunehmen könnte, deutet der Einbruch der KGVs um 20% in den Monaten seit September 2020 darauf hin, dass für den Rest des Jahres nur begrenzter Spielraum für einen weiteren Rückgang der Aktien-KGVs besteht. Unserem Modell zufolge werden sich die KGVs im kommenden Jahr stabilisieren (vgl. Abb. 2).

Unsere technischen Indikatoren lassen darauf schliessen, dass Aktien überverkauft sind, vor allem seit den Kursrückgängen infolge des Geschehens in der Ukraine. Es gibt jedoch keine wirklichen Anzeichen von Panik an den Märkten. Die Stimmung am US-Aktienmarkt ist besonders gedrückt, was die jüngste Fondsmanagerumfrage der Bank of America bestätigt hat. Das dürfte darauf hindeuten, dass der Spielraum für einen weiteren massiven Einbruch bei US-Aktien begrenzt ist.