Asignación de activos: cambio a una postura neutral en bonos globales

La economía mundial ha dejado de avanzar a toda máquina: nuestro análisis del ciclo económico indica que el crecimiento ha alcanzado su nivel máximo. Eso no implica necesariamente que nos espere una desaceleración –y mucho menos una recesión– a la vuelta de la esquina. De hecho, esperamos que el crecimiento continúe siendo sólido y que se mantenga en torno a los niveles de su tendencia a largo plazo durante los próximos cinco años.

No obstante, sí indica un cambio de velocidad, y los mercados financieros no tardarán mucho en empezar a ajustarse en consecuencia. Como primera medida de dicho ajuste, hemos vuelto a rebajar nuestras posiciones a neutrales de manera generalizada. Esto significa que hemos elevado la renta fija, rebajado la liquidez y mantenido la asignación a renta variable sin cambios desde el mes pasado.

Mayo de 2018

Fuente: Pictet Asset Management

Teniendo en cuenta la caída de nuestro indicador adelantado global durante los últimos cinco meses consecutivos y los números rojos del Economic Surprise Index de Citigroup, no cabe duda de que los bonos parecen una propuesta más atractiva –o, al menos, menos carente de atractivo. El posicionamiento también es potencialmente favorable: un porcentaje casi sin precedentes del 55% de los gestores de fondos consultados por Bank of America-Merrill Lynch están infraponderados en deuda pública estadounidense.

Aparentemente, la política de los bancos centrales ofrece otro argumento a favor de la renta fija. Nuestro indicador de liquidez global apunta a un endurecimiento de las condiciones monetarias. Sin embargo, la ralentización del crecimiento podría brindar a los dirigentes políticos algún tiempo para reflexionar.

Si bien creemos que la debilidad del primer trimestre tan solo es un bache en un contexto de crecimiento sólido, un segundo trimestre con datos por debajo de los niveles esperados podría provocar que la Reserva Federal de EE.UU. aminorara el ritmo de su endurecimiento, en contraste con las entre dos y tres subidas descontadas actualmente por los mercados. También puede animar a China a poner en marcha nuevas medidas de estímulo.

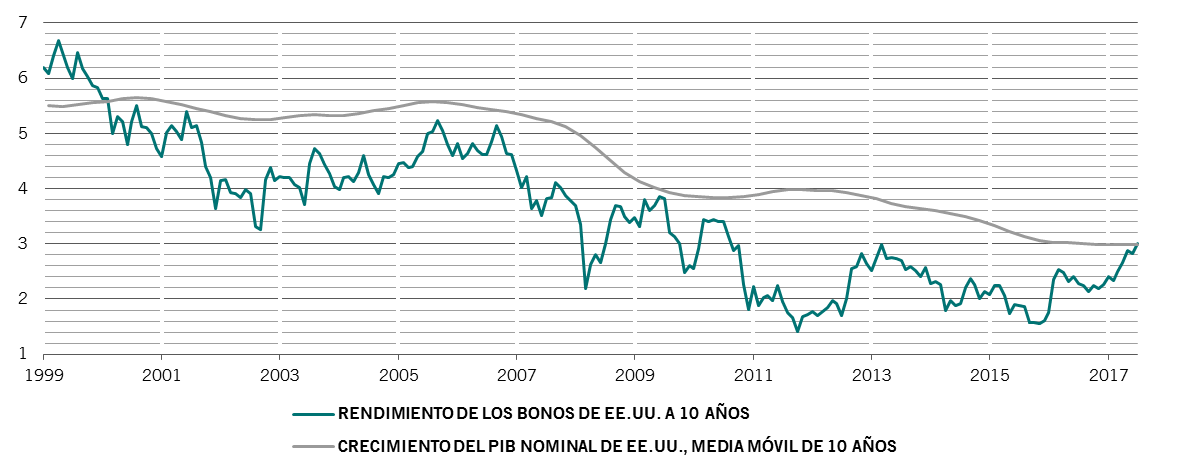

Las valoraciones tampoco ofrecen una señal de “compra” convincente, ni en el caso de la renta variable ni en el de la renta fija. Es cierto que los rendimientos de los US Treasuries de referencia a 10 años han franqueado el nivel de rendimiento del 3% por primera vez desde 2014 (véase el gráfico). Pero, en conjunto, los bonos siguen caros en nuestros modelos: el aumento de la inflación, las mayores restricciones impuestas por la Fed y el mantenimiento de la solidez del crecimiento parecen indicar que es posible que los rendimientos rebasen el límite.

En general, por lo tanto, creemos que existen motivos suficientes para elevar nuestra postura en bonos, aunque solo un nivel: de infraponderada a neutral. Esto la equipara con nuestro posicionamiento en renta variable.

Rendimientos de la deuda pública de EE.UU. a 10 años y crecimiento del PIB nominal, %

Aunque es probable que aquí se produzca una corrección a medio plazo, creemos que es demasiado pronto para dar por terminado el mercado alcista. La reciente debilidad ha generado una rebaja de las valoraciones del mercado bursátil hasta situarse en niveles neutrales, lo cual ofrece nuevos posibles puntos de entrada. Cualquier indicio de atenuación de los planes restrictivos de la Reserva Federal podría servir de catalizador para cantar victoria al final. Los indicadores técnicos respaldan en términos generales nuestra asignación de activos de nivel superior, con unos datos sobre el sentimiento a corto plazo neutrales tanto para renta fija como para renta variable.