Panorama general: un negocio arriesgado

Pese a que los astros se mantuvieron alineados para los activos de riesgo durante la mayor parte de la pasada década, parecen claramente menos brillantes para el año próximo. El fin de los estímulos monetarios en gran parte del mundo, la desaparición de los efectos del impulso fiscal de EE.UU., las guerras comerciales y la incertidumbre sobre Italia y el Brexit son factores que previsiblemente contribuirán a ello.

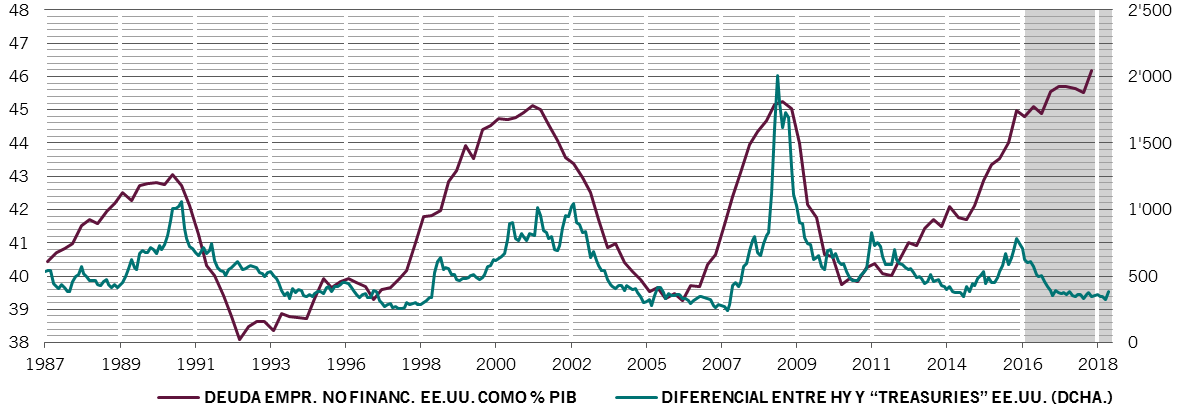

La ralentización del crecimiento económico y la contracción de los márgenes de beneficios empresariales restarán brillo a la renta variable. Además, los salarios por fin están aumentando y repercutiendo en la inflación, por lo que es poco probable que la renta fija sirva de refugio: tanto el crédito investment grade como el de grado especulativo parecen especialmente vulnerables a una corrección. Por otra parte, un debilitamiento de la economía podría ser positivo tanto para los US Treasuries con plazos largos y vinculados a índices como para el oro, mientras que el USD, actualmente sobrevalorado, podría perder algo de terreno. Dadas las circunstancias, la liquidez está llamada a ser la clase de activos más rentable.

Indicador macroeconómico y de ciclos de mercado de EE.UU. en relación con historial a largo plazo (percentil)1

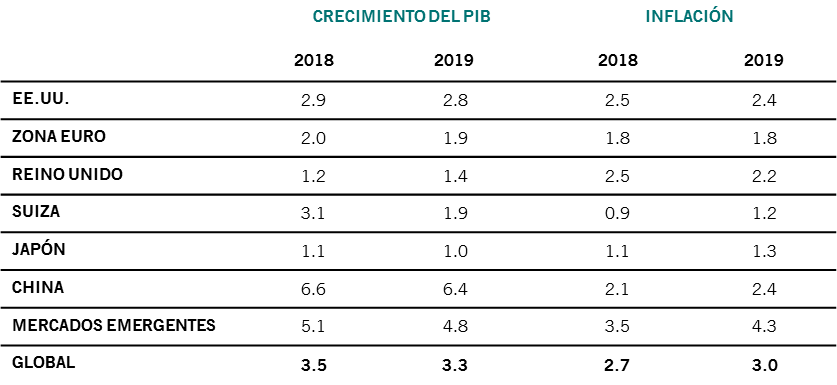

Nuestro análisis del ciclo económico indica que el crecimiento económico global seguirá ralentizándose –hasta el 3,3%, desde el 3,5% de 2018– en un contexto de mayor debilidad de los datos de las encuestas, de reducción del estímulo fiscal estadounidense y de aumento de los rendimientos de los bonos. Las presiones inflacionistas subyacentes aumentarán, sobre todo en los mercados emergentes. Prevemos una inflación de precios al consumo global del 3,0%, frente al 2,7% de este año, con una inflación salarial que ya ha alcanzado su máximo de los últimos 10 años en todas las principales economías desarrolladas. A lo largo de la historia, la combinación de una desaceleración del crecimiento con un aumento de la inflación ha sido desfavorable tanto para la renta fija como para la renta variable, convirtiendo a la liquidez en la mejor alternativa.

Los bancos centrales, excepto el de China, cerrarán gradualmente los grifos de liquidez durante el año que viene, lo que ocasionará más conmociones en los mercados. Aunque no se espera que el estímulo monetario mundial alcance su máximo hasta finales de 2019, una drástica reducción de los flujos netos –hasta 140.000 millones de USD, desde los 2,6 billones de USD de 2017– dejará su impronta en los activos de riesgo. Menos el de China, los bancos centrales mundiales serán, por primera vez desde la crisis financiera global, vendedores netos de activos financieros2.

Además, dada la primacía del dólar en el sistema financiero mundial, todos los ojos estarán puestos en si la Reserva Federal de EE.UU. aplica tres subidas de un cuarto de punto de los tipos, como esperamos tanto nosotros como la mayoría de los economistas. De hecho, la mayoría de los riesgos que nos preocupan están relacionados con los tipos: un repunte de la inflación en EE.UU. que obligue a la Reserva Federal a actuar de manera más drástica y un cambio de régimen más profundo en la Fed, ya sea hacia una política de fijación de objetivos de precios de los activos o hacia una fijación de los tipos basada en normas. Existe también el riesgo de que las críticas explícitas del presidente Donald Trump a las subidas de la Fed acaben siendo contraproducentes si incitan al banco central a demostrar su independencia mediante la adopción de una postura cada vez más restrictiva.

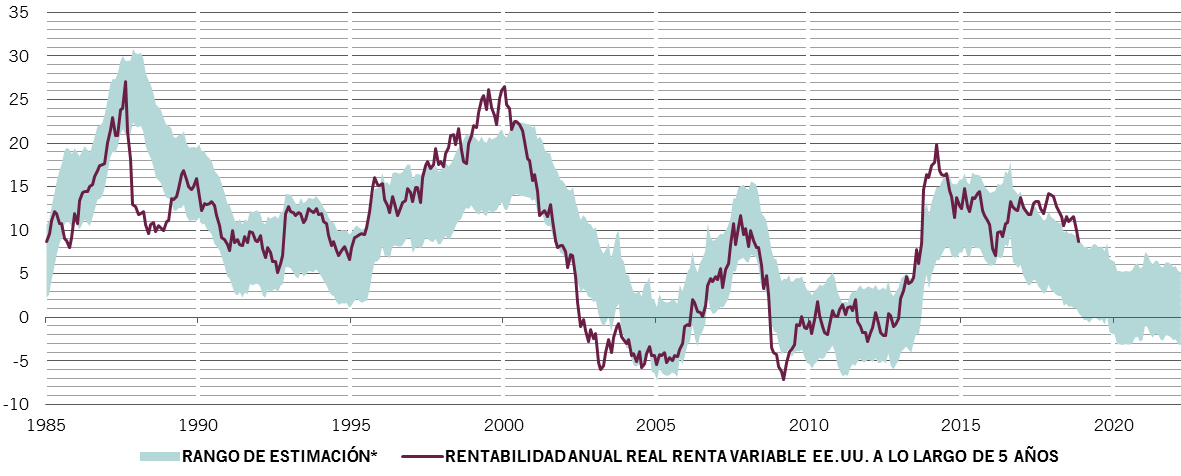

Las valoraciones de la renta variable son neutrales en general, tras producirse una de las mayores contracciones de los múltiplos de beneficios jamás registrada fuera de las recesiones –el ratio precio-beneficio a 12 meses vista del índice MSCI US se redujo desde las 19,2 veces a principios de año a un mínimo de 14,9 veces en el peor momento del descalabro sufrido por el mercado en octubre.

Prevemos que los beneficios empresariales globales aumentarán en torno a un 7% el próximo año, un porcentaje ligeramente inferior a las expectativas del consenso, con los márgenes de beneficios sometidos a presión debido, principalmente, al aumento de los salarios y al incremento de los costes de servicio de la deuda. Por consiguiente, esperamos que el índice mundial MSCI World All Country genere una rentabilidad total entre insignificante y plana donde las pérdidas de las acciones estadounidenses se vean compensadas por otros mercados.

Por otra parte, es muy probable que las crecientes presiones inflacionistas y la reducción de las compras de deuda por parte de los bancos centrales incrementen los rendimientos de los bonos, sobre todo ahora que los salarios por fin están empezando a reaccionar ante una escasez de mano de obra sin precedentes en todas las economías principales. Esto también es importante para la renta variable. Un aumento de un punto porcentual en los rendimientos de los bonos estadounidenses reduce el valor razonable del S&P 500 en torno a un 20% según nuestros modelos de flujos de efectivo descontados –aunque para las valoraciones de la renta variable lo que cuenta es la diferencia entre los rendimientos reales de los bonos y el crecimiento del BPA a largo plazo. Creemos que un aumento de los rendimientos de los Treasuries a 10 años por encima del 3,5% perjudicaría a la renta variable en dos frentes. Por un lado, llevaría a los inversores a pasar de las acciones a los bonos. Por otro, el aumento de los rendimientos empujaría al alza los tipos de interés del mercado, afectando negativamente a los prestatarios y a la economía en general.

Por el momento, nuestros indicadores técnicos y de confianza sugieren que la sacudida del mercado que se ha desarrollado durante los últimos meses de 2018 parece exagerada. Es posible que tanto el crecimiento como los beneficios empresariales globales hayan tocado techo, pero no hay señales de una desaceleración económica inminente. Es cierto que la curva de rendimientos globales se ha invertido este año pero, históricamente, la recesión solo se ha producido un año o dos después de que esto ocurriera. En consecuencia, muchos activos de riesgo parecen sobrevendidos, lo que los sitúa en un momento propicio para que se produzca un fuerte rally, sobre todo si llegan buenas noticias. Estas podrían ser un acuerdo comercial entre EE.UU. y China o cualquier indicio de que la Fed está en condiciones de ralentizar el endurecimiento de sus políticas. En cualquier caso, la corrección de la renta variable está limitada por el posicionamiento bajista de los inversores.