Asignación de activos: precios acordes con unas condiciones óptimas

Los mercados de renta variable global han alcanzado máximos históricos a raíz de la apuesta de los inversores por la apertura de los grifos monetarios por parte de los bancos centrales con el fin de frenar una posible desaceleración económica.

Sin embargo, no creemos que la coyuntura económica justifique la cantidad de estímulos que han descontado los mercados financieros. Aunque del reciente deterioro de los datos económicos se desprende que el crecimiento mundial se situará este año por debajo de su potencial, en un 2,2%, una desaceleración de esta magnitud no justifica una flexibilización marcada de la política monetaria.

Por estas razones, seguimos siendo prudentes en renta variable –y, por lo tanto, mantenemos nuestra postura infraponderada en la clase de activos. Tampoco es fácil ser optimista en lo que respecta a la renta fija, ahora que una cifra récord de 13 billones de USD de deuda global está arrojando rendimientos negativos. Mantenemos nuestra sobreponderación en liquidez.

Agosto de 2019

En ningún otro país esto ha sido tan evidente como en EE.UU. Dicho esto, la demanda de los consumidores es resistente y los mercados laborales mantienen unas tasas de desempleo bajas. Creemos que la Reserva Federal de EE.UU. flexibilizará la política monetaria un poco más tras su recorte de tipos de 25 puntos básicos en julio, pero que se limitará a una política más moderada de lo que se está descontando en los mercados financieros.

Las expectativas del mercado de que los tipos se reduzcan otros 100 puntos básicos son demasiado optimistas.

El panorama para la economía de la zona euro es más positivo. Sobre una base de tres meses consecutivos, el indicador principal de la región ha subido durante cuatro meses seguidos gracias al avance de la producción industrial en Francia e Italia, a la mejora de la confianza de los consumidores y a la disminución del desempleo en los mercados de trabajo.

En los mercados emergentes, mientras tanto, la economía china registró en el segundo trimestre su crecimiento más lento en 27 años, pese a que la evolución de su sector servicios fue relativamente buena. Pero, en conjunto, el crecimiento del mundo emergente se mantiene relativamente firme.

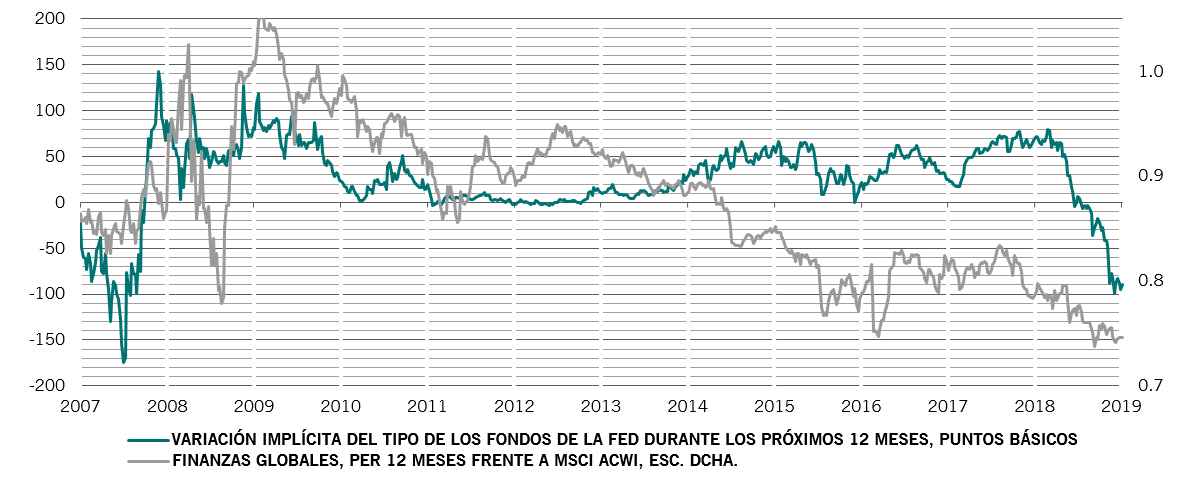

Nuestros indicadores de liquidez recomiendan adoptar una postura prudente en activos de riesgo. Según nuestro modelo, el ratio precio-beneficio (PER) actual del índice S&P 500 implica que los bancos centrales del mundo van a inyectar liquidez por valor de 1,8 billones de USD este año –muy por encima de los 1,2 billones de USD de media anual desde la crisis financiera de 2008. Este estímulo requeriría una flexibilización monetaria simultánea en EE.UU., la zona euro, Japón y China –un escenario que consideramos improbable.

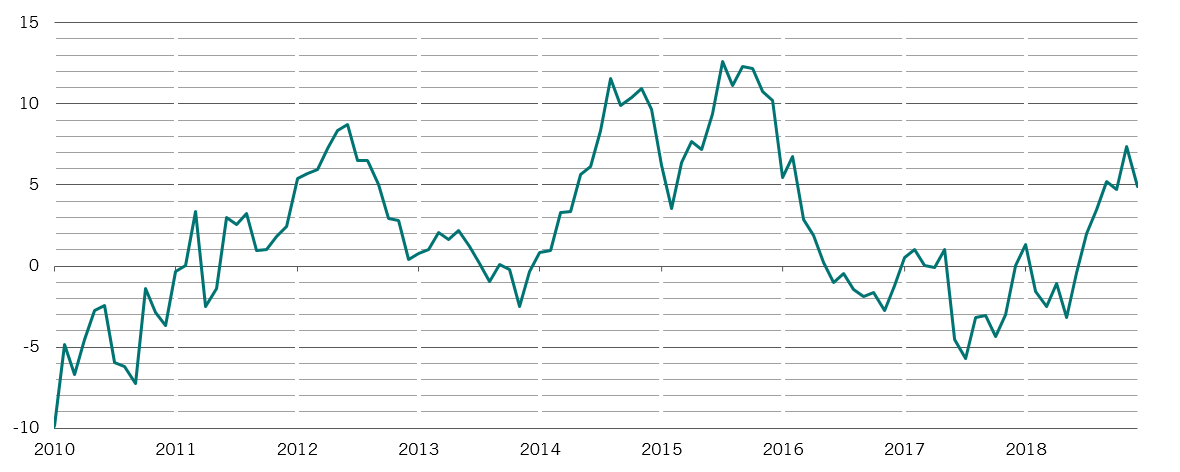

El exceso de liquidez de las tres principales economías –que calculamos como la diferencia entre la tasa de aumento de la masa monetaria y el crecimiento del PIB nominal– probablemente haya tocado techo en torno a los niveles actuales del 3,6% (véase el gráfico), lo que debería ejercer una presión bajista sobre los múltiplos PER en el corto plazo.

Crecimiento del exceso de liquidez del G-3, %, anual

Exceso de liquidez del G-3 calculado como el agregado monetario amplio menos el valor del crecimiento de la producción industrial nacional en los últimos 6 meses en EE.UU., la zona euro y Japón. Fuente: Refinitiv, datos del período comprendido entre el 01/06/2010 y el 31/05/2019

Nuestro modelo de valoración indica que la renta variable no está ni cara ni barata a nivel global. Sin embargo, el mercado estadounidense sigue siendo el más caro de entre todas las regiones, ya que allí la renta variable cotiza con una prima del 30% con respecto a las acciones mundiales según el PER ajustado cíclicamente. En cambio, los títulos de Japón y del Reino Unido se mantienen baratos en comparación con las acciones globales.

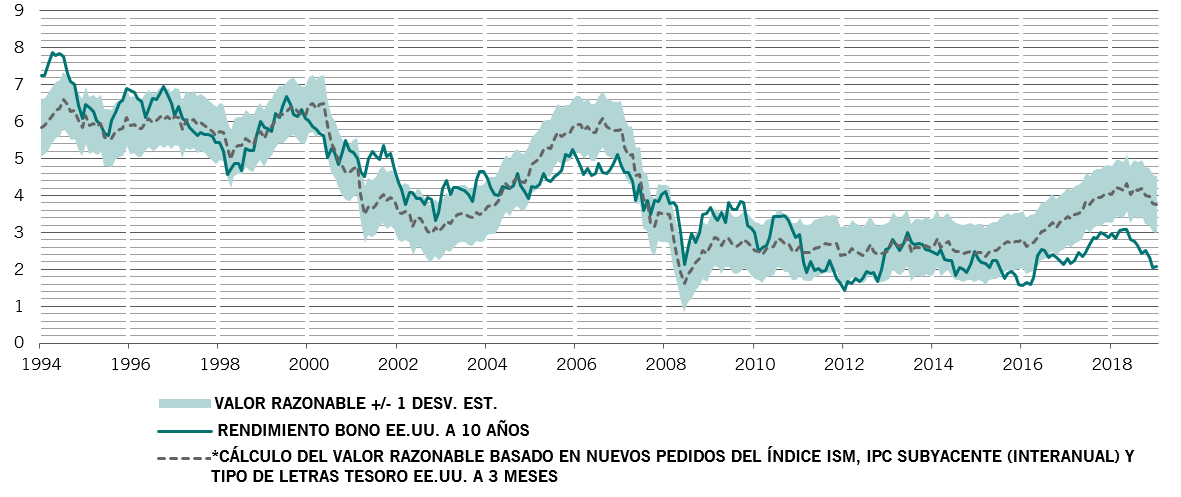

No obstante, la renta fija sigue estando desmedidamente cara y los rendimientos reales de la deuda global –medidos por el índice de deuda pública de JPMorgan– han alcanzado un mínimo histórico del -1%. Dentro de la renta fija, la deuda emergente en moneda local parece estar a buen precio, sobre todo debido a que la infravaloración de las divisas de los países en desarrollo frente al dólar es de un 25%.

Nuestros indicadores técnicos sugieren que ni la renta variable ni la renta fija son aconsejables como “compra” en este momento. Curiosamente, el reciente rally de la renta variable ha ido acompañado tan solo de unos flujos muy reducidos hacia los fondos de inversión en renta variable. Dicho esto, las posiciones especulativas en acciones entre los inversores profesionales parecen excesivamente alcistas, con unos elevados niveles de posiciones netas de las gestoras de activos en futuros del S&P 500.