Asignación de activos: un frágil equilibrio

El mundo ha alcanzado un estado de frágil equilibrio. En el lado negativo, el crecimiento económico flojea y las valoraciones de casi todas las clases de activos se han encarecido desde principios de año. A ello se suman las cuestiones pendientes de resolver relativas al Brexit y el conflicto comercial entre EE.UU. y China.

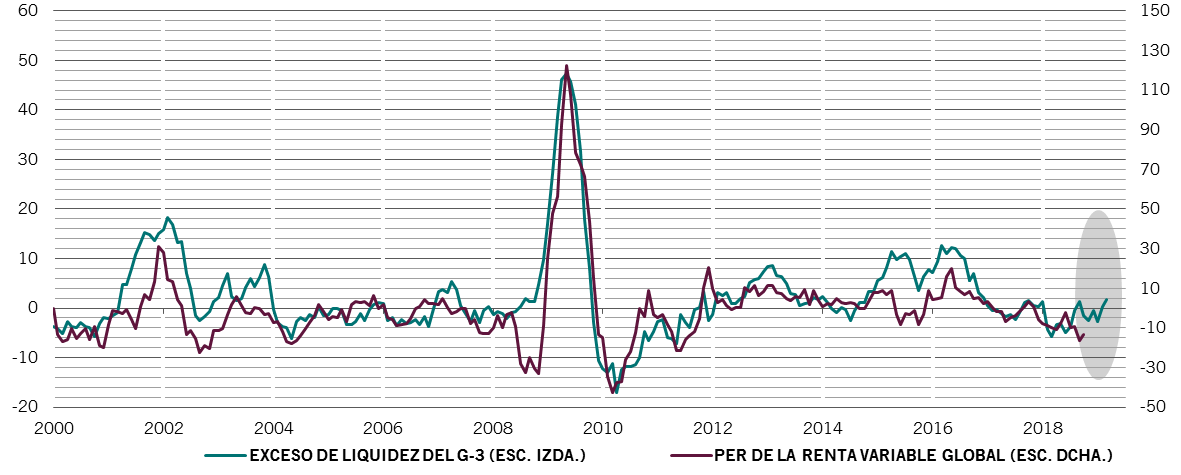

En el lado positivo, sin embargo, las condiciones de liquidez han mejorado y China empieza a recoger beneficios del estímulo monetario y fiscal.

Aunque es difícil entusiasmarse con los activos de los mercados desarrollados en general –seguimos neutrales en bonos y acciones globales –, tanto la renta variable defensiva, cuyos beneficios resisten bien, como los mercados emergentes, que crecen más rápidamente que sus homólogos del mundo rico, parecen prometedores.

Nuestros indicadores del ciclo económico muestran que las economías emergentes están superando a sus homólogas desarrolladas. Históricamente, esto ha favorecido a todas las clases de activos emergentes, sobre todo a las divisas.

Según nuestros indicadores adelantados, el diferencial de crecimiento entre los países emergentes y los desarrollados –de casi 5 puntos porcentuales– se encuentra en su nivel más alto en media década. La disparidad refleja la acusada caída de los pedidos de exportación en las economías desarrolladas, como Alemania, que parecen estar sufriendo de forma desproporcionada las tensiones comerciales actuales. Los mercados emergentes –y China en especial– también se han visto afectados en cierta medida. De hecho, nuestros modelos muestran que los aranceles anunciados por EE.UU. hasta la fecha deberían recortar en torno a 0,5 puntos porcentuales del crecimiento del PIB chino. Pero las autoridades de Pekín han actuado con rapidez para contrarrestar esta situación con medidas de estímulo. Estimamos que las medidas que han adoptado hasta ahora –que incluyen tanto proyectos de infraestructura como recortes del impuesto sobre la renta y del de sociedades– tendrán un impacto positivo de 1 punto porcentual sobre el crecimiento, repartido entre el año pasado y el año en curso.

El riesgo reside en la excesiva complacencia de los inversores. Si bien los bancos centrales han demostrado su capacidad de respuesta ante los signos de debilidad económica, creemos que este cambio de tono podría ser momentáneo. En nuestra opinión, las proyecciones del mercado sobre los tipos de interés subestiman la probabilidad de que la Reserva Federal de EE.UU. suba los tipos una vez más antes de que finalice el año. Los futuros de la Fed solo descuentan una probabilidad del 2% de que se produzca tal movimiento: en octubre este porcentaje era del 98%.

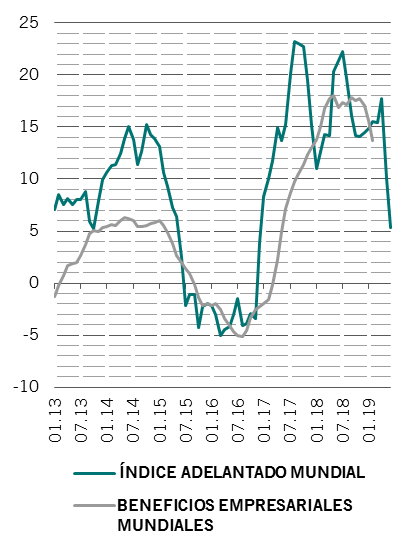

Las valoraciones incorporan una llamada a la prudencia tras las fuertes ganancias del mercado de principios de 2019. El precio de prácticamente todas las clases de activos de nuestro modelo es ahora más elevado que hace un mes, con la renta variable global situándose entre las más caras. Esto es preocupante si se tiene en cuenta que el crecimiento de los beneficios empresariales tocó techo en 2018, en el 15%, y que los analistas han estado reduciendo sus expectativas de futuras ganancias. No obstante, vemos los primeros síntomas de estabilización en las previsiones de beneficios, que deberían ser positivas.

Los indicadores técnicos describen un panorama mixto. Pese a que las tendencias son en general positivas para la renta variable, en muchas regiones –incluyendo EE.UU. y Europa– esta trayectoria se ve contrarrestada por un posicionamiento excesivamente alcista de los inversores en determinados valores. En cuanto a los bonos, su ritmo de crecimiento ascendente y amplitud –la medida en que el reciente rally ha sido generalizado– se ven contrarrestados por unas tendencias estacionales muy negativas. Considerados en conjunto, estos síntomas respaldan nuestra decisión de mantenernos neutrales tanto en renta variable como en renta fija a nivel global.