Las ventajas del retorno absoluto

Los argumentos a favor de la inversión en mercados emergentes son claros. Dado que las economías desarrolladas se han visto frenadas por una demografía desfavorable y unas bajas tasas de crecimiento de la productividad, los inversores que buscan un buen potencial económico se fijan cada vez más en los mercados emergentes (véase la fig. 1). Otra ventaja es que, por lo general, los activos emergentes están relativamente no correlacionados con los mercados desarrollados1.

El problema reside en que muchos inversores terminan optando por abstenerse de realizar una asignación. Esto obedece a que, pese a todos sus atractivos, los activos emergentes se ven debilitados por la volatilidad con demasiada frecuencia –sus divisas y bonos pueden experimentar graves episodios de turbulencias.

Pero ha aparecido una solución. Gracias a la evolución y la ampliación de los mercados de derivados emergentes, ahora los inversores pueden acceder a las inversiones en mercados emergentes utilizando un enfoque de retorno absoluto.

El objetivo de esta estrategia es lograr una rentabilidad positiva en todos los contextos de mercado mediante el uso de posiciones largas y cortas y la posibilidad de elegir entre una amplia variedad de activos –especialmente renta fija y divisas emergentes.

Alfa emergente

Los mercados de bonos soberanos y divisas emergentes son una fuente potencial especialmente abundante de exceso de rentabilidad de la inversión. La clase de activos no solo ofrece una dispersión considerable, sino que el nivel de investigación de los bonos emergentes también suele ser muy bajo, sobre todo cuando no cotizan en los principales mercados de deuda pública. Esto contrasta con los bonos desarrollados que, actualmente, fluctúan al unísono en su mayor parte.

Al mismo tiempo, en los mercados de renta fija emergente predominan los inversores long-only que siguen de cerca la evolución de los índices más generales.

Muchos grandes inversores institucionales tratan el universo emergente como si fuera homogéneo e invierten en él utilizando index trackers.

Pero esta táctica puede resultar contraproducente. Quienes siguen los índices de referencia ponderados por capitalización corren el riesgo de acabar con unos activos de peor calidad a medida que los gobiernos con dificultades aumentan su endeudamiento.

Sirva como ejemplo el caso de Turquía, donde la ponderación del índice iba en aumento mientras emitía cada vez más deuda. Esto dejaba a los inversores con una creciente exposición al país, aunque por el deterioro de sus fundamentales económicos se pudiera interpretar que su tenencia de bonos era menor (o nula).

La gestión activa long-only no siempre es la solución a este problema. El motivo es que la mayoría de las estrategias activas emplean como referencia los índices tradicionales y, por lo tanto, también terminan siguiéndolos, aunque sea de forma menos rigurosa.

Otra razón por la que los inversores desaprovechan todas las ventajas de la deuda emergente es que algunos desconfían de las grandes y repentinas oscilaciones de precios por las que es conocido este mercado. Por consiguiente, la asignación de muchos de ellos a la clase de activos es escasa.

La combinación de estos factores crea un entorno propicio para que los inversores ágiles con buenas habilidades analíticas puedan generar alfa.

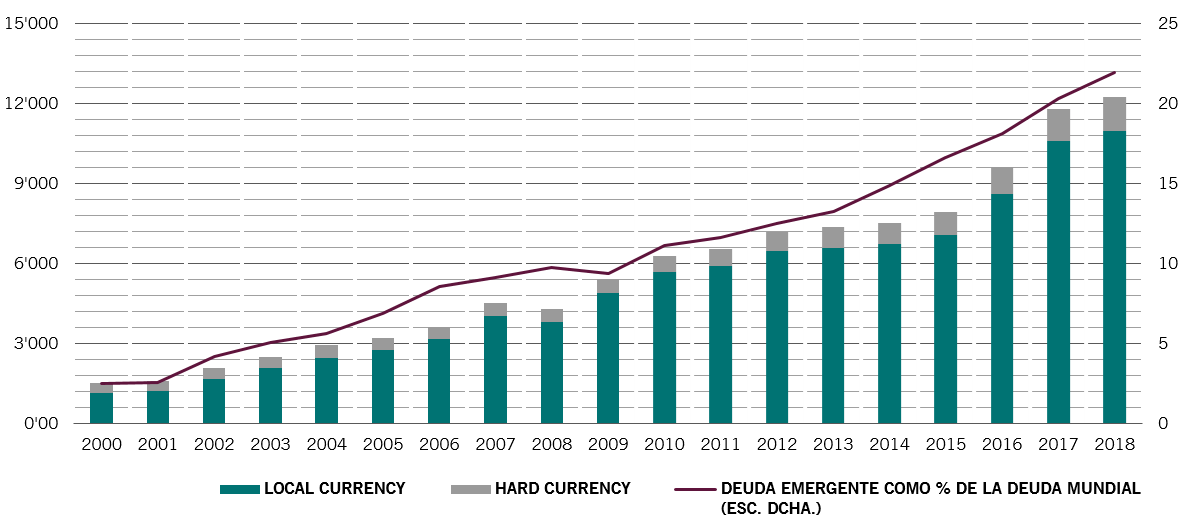

Deuda pública emergente en local currency y en hard currency (miles de millones de USD) y deuda emergente total como % de la deuda mundial total

Una forma de mitigar el riesgo de minusvalías sin dejar de posibilitar que los inversores se beneficien del potencial de los mercados emergentes es centrarse en las rentabilidades absolutas. Las estrategias de retorno absoluto no están vinculadas a los índices de referencia. En lugar de eso, su objetivo es generar rentabilidades positivas independientemente del comportamiento del mercado en general. Se centran en conseguir un exceso de rentabilidad no solo mediante el cálculo del momento en que se producirán oscilaciones en el mercado, sino también a partir de la dispersión.

Una auténtica cartera de retorno absoluto no está supeditada ni a la beta ni a la dirección de los mercados. Esto conlleva un seguimiento constante y exhaustivo de las posiciones para garantizar una diversificación suficiente –en contextos de mercados bajo presión es frecuente que activos aparentemente dispares presenten unos altos niveles de correlación. El retorno absoluto no debería limitarse exclusivamente a la búsqueda de rendimiento. Por ejemplo, los inversores que se hubieran dejado llevar ciegamente por el importante diferencial de rendimiento de Argentina habrían pasado por alto las señales de advertencia sobre los riesgos políticos que han provocado la reciente reducción del valor de sus bonos soberanos en un 50%.

Para obtener rentabilidades independientes de la dirección de los mercados, los gestores de la estrategia Sirius de Pictet Asset Management aplican una gestión de riesgos disciplinada y una construcción de carteras bien planificada. Esta técnica exige un profundo conocimiento de los mercados. La estrategia también depende de la capacidad para tomar posiciones cortas, de la voluntad de apostar por operaciones basadas en la convicción (aunque manteniendo en todo momento unos tamaños racionales de las posiciones) y, sobre todo, de la determinación de negociar con activos líquidos exclusivamente. De este modo, son capaces de generar atractivas rentabilidades ajustadas al riesgo en todas las etapas del ciclo del mercado.

Todo esto significa que la incorporación de una cartera de retorno absoluto a una asignación existente a deuda emergente puede mejorar la rentabilidad ajustada al riesgo de la totalidad de la inversión.

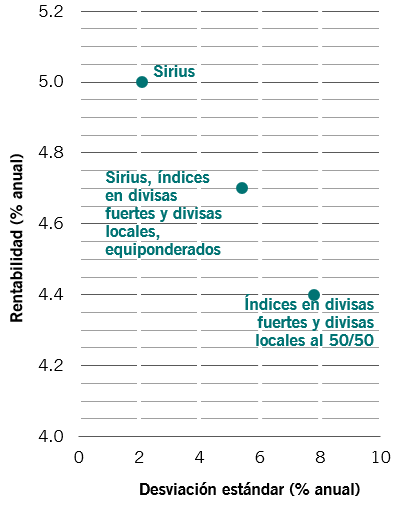

Por ejemplo, la inclusión de la estrategia de deuda emergente long/short Sirius de Pictet AM desde el trimestre inmediatamente posterior a su creación en una cartera compuesta por inversiones pasivas en deuda emergente en divisas locales y fuertes a partes iguales, creando una cartera equiponderada de las tres, habría reducido su volatilidad anualizada en un tercio a finales del segundo trimestre de 2019. También habría mejorado las rentabilidades y reducido considerablemente las correcciones máximas del mercado (véase la fig. 2)2.

Variedad

Las oscilaciones del mercado en general a menudo ensombrecen la dispersión existente en el universo de la renta fija soberana emergente, por lo que es fácil subestimar la variedad, en constante aumento, de los activos que ofrece. Cabe señalar que esta expansión no se ha producido a expensas de la calidad –los precios de una proporción cada vez mayor de deuda emergente se expresan en moneda local en lugar de en dólares, lo cual mejora la sostenibilidad de sus posiciones en deuda a largo plazo. Además, no para de aumentar la cantidad de esta deuda que es comprada por inversores nacionales, que suelen ser unos tenedores de bonos más perseverantes que los extranjeros.

A medida que el mercado ha ido madurando, también lo ha hecho el número de instrumentos derivados. La estrategia Sirius de Pictet AM selecciona entre más de 70 mercados de deuda soberana y derivados líquidos conexos, swaps de tipos de interés, permutas de incumplimiento crediticio, futuros de tipos de interés, divisas y opciones. Esto abre un sinfín de posibilidades tanto para la negociación macro direccional como de valor relativo, que incluyen desde operaciones de grandes temas que evolucionan a lo largo de uno o dos años hasta el aprovechamiento de la dispersión del mercado a corto plazo.

Combinación de Sirius con una asignación a deuda emergente long-only en divisas locales y hard currency.

De hecho, es probable que un inversor necesite una serie de filtros rigurosos para tomar las decisiones más acertadas. La naturaleza de la clase de activos implica que el análisis bottom-up de los países debe realizarse bajo el prisma de los factores macroeconómicos globales, desde la política monetaria del G-3 hasta el estado del ciclo económico global, los flujos de capital y la evolución geopolítica. A continuación, en función de cómo se vayan revelando los datos económicos, la forma de las curvas de los tipos de interés de los países y su historial de rentabilidad, las opciones de inversión pueden circunscribirse a un conjunto manejable de activos.

Llegados a ese punto, cada país puede analizarse en función de sus perspectivas a largo, medio y corto plazo. Por ejemplo, en el largo plazo, son importantes las tendencias económicas y los marcos normativos y políticos, mientras que en el medio plazo lo fundamental son las expectativas en materia de crecimiento, de inflación y de política monetaria y fiscal. En el corto plazo lo primordial son los riesgos eventuales, el posicionamiento del mercado, los indicadores técnicos y las perspectivas de volatilidad.

Haciéndolo bien, el resultado puede ser una cartera cuyas rentabilidades no guardarán correlación alguna ni con las principales clases de activos ni con los índices de referencia de los mercados emergentes.

Dicha cartera también debería ofrecer cierta protección frente a las minusvalías, a la vez que ofrecer una rentabilidad positiva constante con más alfa de la que suelen generar otros activos con mayor volumen de negociación. Todo esto significa que la inclusión de una estrategia de retorno absoluto en una cartera de renta fija tradicional tiene potencial para mejorar las rentabilidades ajustadas a la volatilidad.