ASG en la práctica: Gabriel Micheli habla sobre la inversión medioambiental

A Gabriel Micheli, gestor senior de inversiones que lleva 15 años creando carteras medioambientales, le viene de familia su profundo aprecio por la naturaleza

Escrito por

Gabriel Micheli

Gestor sénior de inversiones

¿Desde cuándo se dedica a la inversión medioambiental?

Me incorporé a Pictet en 2006, justo cuando nuestra estrategia Water se estaba convirtiendo en una estrategia multimillonaria. Me entusiasmó participar en el lanzamiento en 2007 de una nueva estrategia medioambiental, Clean Energy, porque quería aplicar mis conocimientos de economía y finanzas para causar un impacto positivo en el medio ambiente. Creo firmemente que, como accionista, te encuentras en una posición privilegiada para hacerlo. Poco después, en plena crisis de 2008, participé en el lanzamiento de la estrategia Timber, con el objetivo de invertir en silvicultura sostenible. Posteriormente avanzamos hacia el concepto que fusionaría todas nuestras estrategias medioambientales −Water, Clean Energy y Timber− en una sola. En 2010 ya habíamos conseguido algunos mandatos institucionales, pero nos llevó un tiempo concebir un concepto coherente, porque en ocasiones muchas de las empresas vinculadas a nuestras temáticas resolvían un problema medioambiental y causaban, al mismo tiempo, perjuicios en otra dimensión.

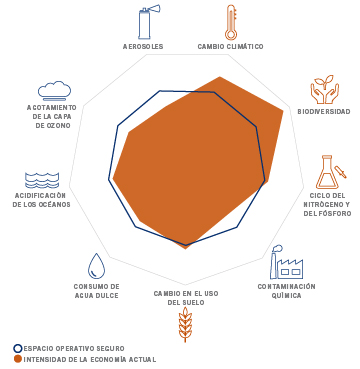

El marco de referencia de los Límites Planetarios

En aquella época se hablaba del cambio climático, pero la contaminación, la biodiversidad o los plásticos no siempre se percibían como problemas. Estaba convencido de que al centrarse en una dimensión medioambiental se corría el riesgo de crear problemas en otras. Con la ayuda de la gran creatividad de Christoph Butz quien, gracias a su formación de ingeniero forestal, conoce a fondo los sistemas terrestres, creamos una metodología de inversión basada en los Límites Planetarios.

Se trata de un marco de referencia científico que presenta una visión integral de todos los problemas medioambientales y que reconoce que cada dimensión tiene un límite que no debemos sobrepasar. La metodología de inversión que ideamos era muy innovadora en aquel momento. Todavía la estamos mejorando, pero ahora se ha vuelto más habitual y se ven muchos libros o documentales que hacen referencia a los Límites Planetarios; este término está pasando a ser de uso común. Llevamos años calculando el impacto de las empresas basándonos en esta metodología.

La taxonomía europea que se está implementando actualmente utiliza una metodología prácticamente igual a la nuestra: además de la atenuación y adaptación al cambio climático, existen otras cuatro dimensiones que se corresponden realmente con nuestros Límites Planetarios. Con el doble planteamiento de "no hacer daño", es decir, de mantenerse dentro de los Límites Planetarios, y de "hacer el bien", es decir, de mejorar la situación de al menos una de las dimensiones.

Queremos seguir estando a la vanguardia y desarrollar hoy las estrategias que los clientes nos pedirán dentro de cinco años.

¿Qué opina de la tendencia hacia las cero emisiones netas?

Es un paso en la buena dirección pero, lamentablemente, hasta el momento no ha variado la trayectoria a largo plazo. Actualmente tenemos una economía degenerativa para el medio ambiente: todo lo que hacemos destruye parte del planeta. La intención de las grandes marcas que se vuelven ecológicas es, principalmente, hacerlo un poco mejor que antes, pero sus actividades siguen siendo degenerativas en su conjunto, en mi opinión.

Debemos avanzar más allá de las cero emisiones netas –cada vez es más evidente que tenemos que restaurar lo que hemos destruido. Tenemos que devolver el carbono a la tierra mediante la agricultura regenerativa o la plantación de árboles, debemos encontrar nuevas tecnologías. Lo que necesitamos por encima de todo es un nivel de organización estructural en el que avancemos hacia una economía regenerativa y circular, pero que además aporte algo positivo para la biodiversidad o la naturaleza. Esto se crearía siguiendo el modelo de los sistemas naturales que se autoregeneran continuamente. Si se destruye un bosque, acabará por regenerarse. Deberíamos tener una economía basada en esa estructura. Como accionistas podemos ser colaboradores de las empresas que emprendan ese camino. Estoy convencido de que, para que una empresa sobreviva, para que ofrezca un crecimiento superior, para que sea innovadora, para que contrate a los mejores talentos, será necesario que adopte esa nueva estructura.

¿Le resulta más fácil transmitir sus puntos de vista medioambientales hoy en día?

Es impresionante ver cuántas cosas han cambiado en los últimos años. Cuando empecé, no había consenso sobre por qué los fertilizantes, los plásticos, el aire acondicionado, la energía nuclear o incluso los pesticidas no tenían cabida en una estrategia de inversión medioambiental. Hasta hace pocos años no se hablaba mucho de la biodiversidad. Solo se ha hablado de la contaminación causada por los plásticos desde que el documental de la BBC, Planeta Azul, mostró el daño que provocaban a los océanos, ¡pese a que siempre ha sido un problema! Hoy en día, un porcentaje mucho mayor de la población se siente preocupada y, sorprendentemente, se ha acelerado con la crisis del coronavirus. La generación más joven parece interesarse por estos temas; para la mayoría de las personas que contratamos actualmente es una obviedad.

Hace diez años, no habría apostado por un cambio tan repentino en esta dirección. Creo que la inversión sostenible era todavía minoritaria debido a la idea predominante de que imponer consideraciones éticas a las inversiones daría lugar a una rentabilidad inferior, ya que limitaría el universo de inversión. Ahora ya no es necesario plantearse ese debate, la trayectoria de nuestras estrategias medioambientales habla por sí sola.

El dialogo activo con las empresas era considerado negativamente por los inversores, que temían que pudiera tensar las relaciones con los equipos directivos. Actualmente, son las empresas las que acuden a nosotros para que las asesoremos porque se dan cuenta de que el capital fluye hacia las que tienen las mejores puntuaciones ASG. En la estrategia Timber, que gestionaba con Christoph, siempre hemos mantenido conversaciones con las empresas sobre las mejores prácticas silvícolas y el mantenimiento de un buen nivel de biodiversidad mientras se producen maderas valiosas. Siempre hemos presionado a las empresas para que se adhieran a altos estándares de gestión forestal sostenible, ya que el valor de nuestras empresas participadas está determinado en gran parte por la sostenibilidad de sus activos forestales.

Debemos avanzar más allá de las cero emisiones netas. Tenemos que restaurar lo que hemos destruido.

¿Siempre estuvo interesado en la inversión responsable?

Mi familia siempre ha tenido un fuerte vínculo con la naturaleza, y me lo ha transmitido. En Ginebra hubo una tendencia medioambiental muy fuerte en el siglo XX. Creo que es acorde con el legado de tres grandes figuras históricas: Jean Calvin, Jean-Jacques Rousseau y Henri Dunant, que infundieron en Ginebra un sentimiento de apertura hacia el mundo, un sentido de la justicia y la compasión que denominamos el "espíritu ginebrino". Esto se extendió al medio ambiente con figuras como Robert Hainard, un pintor naturalista amigo de mi padre que inspiró a toda una generación a apreciar la naturaleza en su estado salvaje y libre. Mi propio padre es ornitólogo y se ha pasado toda la vida con unos prismáticos al cuello. Vivíamos cerca de la naturaleza y eso sigue formando parte de mi vida cotidiana.

Me desplazo en bicicleta eléctrica, tengo una estufa de pellets de madera, soy vegetariano desde hace unos quince años y, hace poco, planté un bosque alimentario de permacultura en mi jardín. Intento limitar el impacto que pueda causar en el medio ambiente en todo lo que hago. Defiendo el pensamiento sistémico de que en la naturaleza todo tiene un lugar y un propósito, y de que cada vez que se quita un componente del sistema, puede afectar a la totalidad del mismo. Mi esposa solía trabajar como lobista en Bruselas, luchando contra los pesticidas en la agricultura. Intentamos transmitir nuestro amor por la naturaleza a nuestros tres hijos.

Más información sobre nuestras iniciativas ASG

ASG en la práctica: Stéphane Rüegg habla sobre el crédito

El experto en crédito Stéphane Rüegg habla de lo que piensan sus clientes, del incipiente mercado de bonos verdes y de su opinión personal sobre la inversión responsable

Diciembre 2021

ASG en la práctica: Mayssa Al Midani habla sobre la interacción en la estrategia Nutrition

Como gestores activos, podemos colaborar con las empresas de la cartera para promover cambios positivos. Mayssa Al Midani, gestora senior de inversiones, explica su punto de vista sobre la interacción con las empresas alimentarias en materia ambiental y social.

Agosto 2021

ASG en la práctica: Cédric Lecamp habla sobre la interacción en la estrategia Water

Para Cédric Lecamp, gestionar una estrategia de 10.000 millones de USD y una trayectoria de 20 años significa que dispone de una gran oportunidad de interactuar con las empresas para presionar a favor de un cambio.

Julio 2021

MÁS INFORMACIÓN SOBRE NUESTROS FONDOS DE ESTRATEGIAS MEDIOAMBIENTALES

Este documento comercial es una publicación de Pictet Asset Management (Europe) S.A. No va dirigido ni deberá ser distribuido a, ni utilizado por ninguna persona o entidad que sea ciudadano o residente de un Estado o que esté domiciliado en algún lugar, Estado, país o jurisdicción en el que dicha distribución, publicación, disponibilidad o uso sea contrario a las leyes o normativas vigentes. Las últimas versiones publicadas del folleto del fondo, dal plantilla precontractual cuando proceda, del Documento de Datos Fundamentales, del informe anual y semestral del fondo, deberán leerse antes de invertir.

Estos documentos están disponibles en inglés sin coste alguno en www.assetmanagement.pictet o en soporte impreso en Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, o en las oficinas del agente local, distribuidor o agente centralizador del fondo, en su caso.

El Documento de Datos Fundamentales está disponible asimismo en el idioma local de cada país en el que esté registrado el subfondo. El folleto, la plantilla precontractual cuando proceda y los informes anuales y semestrales pueden estar publicados asimismo en otros idiomas; consulte disponibilidad en el sitio web. A efectos de la toma de decisiones en materia de inversión, solo podrán considerarse publicaciones oficiales de los fondos las últimas versiones de los documentos citados.

Un resumen de los derechos de los inversores es disponible (en ingles y en los idiomas de nuestro sitio web) aquí y en www.assetmanagement.pictet en la rubrica "Recursos", en el pie de la página.

La lista de los países en los que está registrado el fondo puede obtenerse en todo momento en Pictet Asset Management (Europe) S.A., que puede tomar la decisión de cancelar los acuerdos adoptados para la comercialización del fondo o sus subfondos en cualquier país determinado.

La información y los datos presentados en este documento no deberán considerarse como una oferta o una incitación para comprar, vender o suscribir títulos u otros instrumentos o servicios financieros.

La información, las opiniones y las estimaciones expresadas en este documento reflejan un juicio emitido en su fecha original de publicación y están sujetas a cambios sin previo aviso. La sociedad gestora no ha tomado ninguna medida para asegurarse de que los valores mencionados en el presente documento son adecuados para un determinado inversor, y este documento no deberá utilizarse como sustituto del ejercicio de un juicio independiente. El tratamiento fiscal depende de las circunstancias particulares de cada inversor y puede cambiar en el futuro.

Antes de tomar una decisión de inversión, se recomienda a todo inversor que verifique si la inversión en cuestión es apropiada, teniendo en cuenta en particular sus conocimientos y su experiencia en materia financiera, sus objetivos de inversión y su situación financiera, o que obtenga asesoramiento profesional cualificado.

El valor y la renta de cualquiera de los títulos o instrumentos financieros mencionados en este documento puede aumentar o disminuir y es posible que los inversores recuperen un importe inferior al que invirtieron originalmente.

Estas pautas de inversión son directrices internas que pueden ser modificadas en cualquier momento y sin previo aviso dentro de los límites establecidos en el folleto del fondo. Los instrumentos financieros mencionados se indican solo a efectos ilustrativos y no deberán considerarse como una oferta directa, una recomendación o un asesoramiento en materia de inversión. Una referencia a un título específico no es una recomendación para comprar o vender dicho título. Las asignaciones reales están sujetas a cambios y pueden haber variado desde la fecha del documento comercial.

Las rentabilidades pasadas no son una garantía ni un indicador fiable de los futuros resultados. Los datos relativos a la rentabilidad no incluyen las comisiones y los gastos cobrados en el momento de la suscripción o reembolso de las participaciones.

Todos los datos de índices mencionados en el presente son propiedad del Proveedor de datos. Los avisos legales del Proveedor de datos están disponibles en assetmanagement.pictet, en el apartado «Recursos» que figura al pie de página.

El presente documento es una comunicación comercial emitida por Pictet Asset Management y no tiene el alcance necesario para cumplir los requisitos establecidos por MiFID II/MiFIR específicamente relacionados con la investigación de inversiones. Este material no contiene suficiente información para respaldar una decisión de inversión y no deberá utilizarse como base para evaluar las ventajas de invertir en alguno de los productos o servicios ofrecidos o distribuidos por Pictet Asset Management.

Pictet AM no ha adquirido ningún derecho o licencia para reproducir las marcas, los logos o las imágenes que aparecen en el presente documento, pero posee los derechos de uso de las marcas de cualquier entidad del grupo Pictet. Solo a efectos ilustrativos.