[1] Las empresas mencionadas se citan a título meramente ilustrativo y no deben considerarse como una oferta directa, recomendación de inversión ni consejo de inversión. La referencia a una empresa o valor específico no constituye una recomendación de compra o venta de dicho valor.

Por qué la renta variable china debería conservar su lugar en las carteras globales

La economía y los mercados de renta variable de China no lo han tenido fácil. Pero creemos que todavía existen muchas oportunidades de inversión atractivas, si se sabe dónde buscar.

Escrito por

James Kenney

Gestor sénior de inversiones

Los inversores en renta variable china han atravesado un par de años difíciles, marcados por un crecimiento económico decepcionante, la aplicación de normas restrictivas a varios sectores y las tensiones constantes entre Washington y Pekín. Muchos de estos nubarrones aún no se han disipado.

La debilidad del mercado inmobiliario seguirá lastrando el crecimiento, las presiones deflacionistas podrían persistir y las exportaciones se estancarán. También es probable que se modere el ciclo de inversión en infraestructuras, mantenido hasta ahora gracias a la importante inversión en energías renovables y limpias, debido al aumento exponencial de la capacidad en los últimos 24 meses. Al mismo tiempo, los trabajadores aún acusan el impacto de los recortes salariales del 20-30% aplicados por las empresas de propiedad estatal.

Sin apoyo político, es difícil vislumbrar mejoras.

Afortunadamente, hay algunas buenas noticias al respecto. Las autoridades han recortado el coeficiente de reservas mínimas y los tipos de interés, y están ofreciendo apoyo financiero a los sectores inmobiliarios, suavizando las restricciones a la compra de viviendas y fomentando la inversión en sectores clave como los de la tecnología y la automatización.

Aunque puede que no sean suficientes para enderezar la economía de manera inmediata, dichas medidas sientan las bases para una recuperación sostenible. Son deliberadamente moderadas para evitar el agravamiento de otros problemas, como el elevado apalancamiento de la deuda y el predominio de la inversión inmobiliaria.

Se prevén más medidas de apoyo durante el año próximo, sobre todo si la Reserva Federal de EE.UU. relaja también su política, como muchos esperan. Los recortes de la Fed dejarán a China más margen para bajar sus propios tipos sin correr el riesgo de provocar salidas de capitales y causar una mayor debilidad de la divisa.

Según nuestros economistas, China registrará este año un crecimiento del PIB del 4,8%, por encima de las previsiones del consenso, en consonancia con su potencial y casi cinco veces superior al ritmo previsto para las economías desarrolladas.

Todo es cuestión de equilibrio

Entonces, ¿cómo afecta esto a la renta variable china? Puede que un crecimiento económico de esta magnitud no impulse un fuerte “rally” de las acciones, pero tampoco será un lastre para el mercado.

Adoptamos un punto de vista con matices. A nadie se le escapa el hecho de que la liquidez del mercado de valores es escasa. Las fluctuaciones de los precios de las acciones son ahora más bruscas que antes. En diciembre, las empresas de videojuegos Netease y Tencent1, por ejemplo, cayeron un 25% y un 12% respectivamente en una sola sesión ante las noticias de un posible endurecimiento de la normativa del sector. No obstante, no estamos de acuerdo con quienes sostienen que en China no se puede invertir. A pesar del traspié del juego en línea, parece que la normativa se está flexibilizando y que el Gobierno apoya cada vez más a las empresas y aboga por un entorno político estable y favorable.

Además, las valoraciones son muy atractivas: los modelos elaborados por nuestras estrategias multiactivos muestran que las acciones chinas están a su precio más bajo de los últimos 20 años y son más baratas que las de cualquier otro gran mercado de renta variable. Evidentemente, esto por sí solo no es razón suficiente para comprar, pero sí crea puntos de entrada atractivos en áreas del mercado donde las perspectivas futuras parecen sólidas.

La actuación de los inversores extranjeros también lleva a pensar que el mercado podría repuntar. En 2023, las entidades extranjeras redujeron sus carteras de renta variable china en un 13%, según datos del Banco Popular de China, continuando las retiradas de los dos años anteriores. Esto deja mucho margen para un cambio de tendencia, y las últimas cifras publicadas por otras fuentes indican que ya podría estar empezando a producirse. Desde principios de año, la renta variable china ha registrado flujos por valor de 50.000 millones de USD, según datos de EPFR, y las compras por parte de inversores extranjeros han superado a las ventas en las últimas semanas, según Bloomberg.

La clave para los inversores en renta variable de China reside en ser selectivos, tanto en lo referente a los sectores como a las distintas empresas. China se está alejando claramente de los catalizadores económicos del pasado, como el sector inmobiliario y la construcción, para centrarse en otros nuevos, como los vehículos eléctricos, la automatización industrial, la inteligencia artificial y la localización tecnológica, que son motores clave de la economía.

El sentimiento podría tardar algún tiempo en cambiar de rumbo. Además, también es posible que el mercado siga cotizando con un descuento considerable en comparación con el pasado, dadas las preocupaciones estructurales que suscitan la desaceleración del crecimiento, la incertidumbre política, el envejecimiento de la población y las continuas tensiones geopolíticas.

Incorporando la tendencia

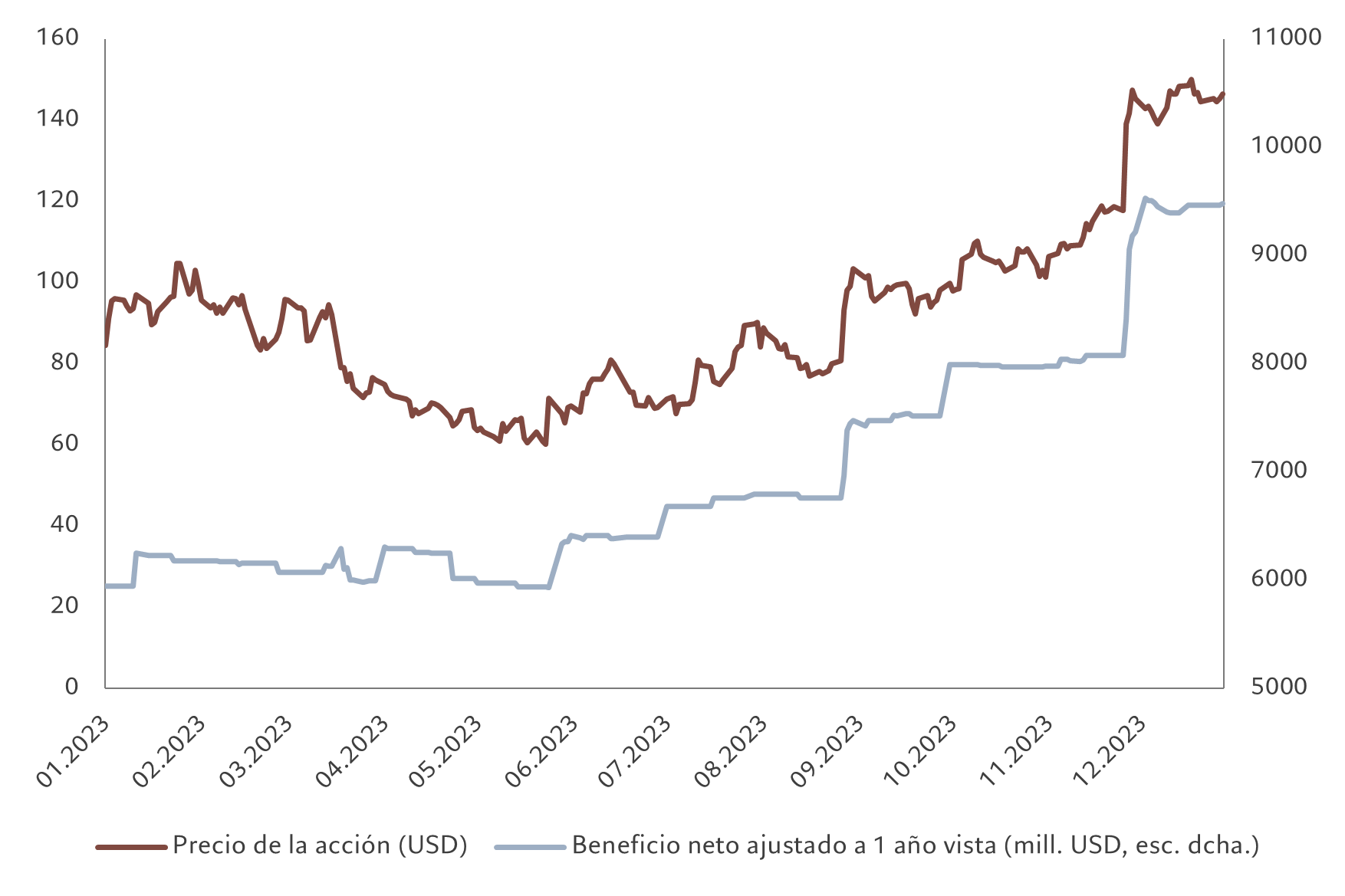

Precio de la acción y revisión de los beneficios de PDD

Ahora bien, de entre las literalmente miles de compañías cotizadas, nosotros seguimos centrándonos en invertir en empresas de alta calidad con buenos perfiles de crecimiento y valoraciones atractivas.

A pesar de la complejidad del mercado en 2023, resulta alentador observar que las empresas con fundamentales sólidos a medio plazo están empezando a distanciarse de aquellas con perspectivas más débiles. Al mismo tiempo, prestar atención a determinadas tendencias puede ofrecer oportunidades rentables. Tomemos como ejemplo el cambio de las pautas de consumo. Desde que los consumidores se inclinan por la compra de productos más baratos, por ejemplo, las empresas de comercio electrónico con descuento, como PDD y Temu, están registrando un buen comportamiento, mientras que sus competidoras de gama alta atraviesan dificultades (véase el gráfico).

Argumentos a favor de la diversificación

Naturalmente, siguen existiendo riesgos, sobre todo geopolíticos. Las recientes elecciones en Taiwán y la perspectiva de una nueva presidencia de Trump en EE.UU. suscitan gran preocupación. Para ganar popularidad y votos, es probable que los dos candidatos presidenciales estadounidenses mantengan un discurso duro con respecto a China.

En este contexto, preferimos mantener una cartera diversificada. Vemos oportunidades en dos ámbitos en particular. En primer lugar, la dinámica del crecimiento estructural a largo plazo favorece a sectores como el de los vehículos eléctricos, la automatización industrial, las tecnologías de inteligencia artificial (IA) y las industrias centradas en la exportación. A corto plazo, ciertamente, no son inmunes a las oscilaciones de la oferta y la demanda. Las debilidades que podríamos llegar a observar en algunas áreas aumentan la importancia de aplicar un enfoque selectivo “top-down”. (El sector del consumo es un buen ejemplo de ello. Las empresas de comercio electrónico se enfrentan a una fuerte competencia y a la ralentización del crecimiento de las ventas, pero algunas compañías como PDD tienen capacidad para romper la tendencia general).

En segundo lugar, se está produciendo una recuperación de la demanda en varios sectores. En el tecnológico, el mercado de ordenadores y teléfonos inteligentes (y de los componentes con los que se fabrican) se ve impulsado por el ciclo de sustitución, la reposición de existencias y el auge de la IA. Otros sectores se están recuperando de anteriores medidas restrictivas de los reguladores y se benefician de políticas más favorables. La educación se ha visto muy perjudicada por las restricciones a las clases privadas extraescolares desde 2021, pero ahora la situación parece haberse estabilizado y la demanda es muy fuerte, lo cual está impulsando a empresas como New Oriental Education.

Mientras esperamos la confirmación de una estabilización de las condiciones económicas y una disminución de los riesgos geopolíticos, está justificado mantener cierta cautela. Sin embargo, no nos cabe ninguna duda de que China es y debería seguir siendo un elemento estratégico de la asignación de carteras. La clave está en ser selectivos, manteniendo una exposición diversificada y un horizonte temporal largo, ajustar las inversiones a los objetivos económicos de Pekín y centrarse en encontrar empresas con fundamentales sólidos y potencial para convertirse en líderes mundiales.

Más información sobre inversión en mercados emergentes:

Rentabilización del capital humano

Los inversores pueden identificar oportunidades en los mercados emergentes centrándose en las perspectivas de crecimiento del capital humano de los países.

Febrero 2024

El regionalismo irrefrenable de Asia

Existe la opinión generalizada de que el mundo se está desglobalizando. La creciente interdependencia de Asia y su fortaleza económica desmienten ese mito. El comercio mundial seguirá impulsando el rápido crecimiento de Asia emergente.

Julio 2023

Una nueva era para la renta variable india

Los prometedores fundamentales de las empresas de la India significan que el mercado de renta variable del país está a punto de superar a los de sus homólogos emergentes.

Septiembre 2023

Este documento comercial es una publicación de Pictet Asset Management (Europe) S.A. No va dirigido ni deberá ser distribuido a, ni utilizado por ninguna persona o entidad que sea ciudadano o residente de un Estado o que esté domiciliado en algún lugar, Estado, país o jurisdicción en el que dicha distribución, publicación, disponibilidad o uso sea contrario a las leyes o normativas vigentes. Las últimas versiones publicadas del folleto del fondo, dal plantilla precontractual cuando proceda, del Documento de Datos Fundamentales, del informe anual y semestral del fondo, deberán leerse antes de invertir.

Estos documentos están disponibles en inglés sin coste alguno en www.assetmanagement.pictet o en soporte impreso en Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, o en las oficinas del agente local, distribuidor o agente centralizador del fondo, en su caso.

El Documento de Datos Fundamentales está disponible asimismo en el idioma local de cada país en el que esté registrado el subfondo. El folleto, la plantilla precontractual cuando proceda y los informes anuales y semestrales pueden estar publicados asimismo en otros idiomas; consulte disponibilidad en el sitio web. A efectos de la toma de decisiones en materia de inversión, solo podrán considerarse publicaciones oficiales de los fondos las últimas versiones de los documentos citados.

Un resumen de los derechos de los inversores es disponible (en ingles y en los idiomas de nuestro sitio web) aquí y en www.assetmanagement.pictet en la rubrica "Recursos", en el pie de la página.

La lista de los países en los que está registrado el fondo puede obtenerse en todo momento en Pictet Asset Management (Europe) S.A., que puede tomar la decisión de cancelar los acuerdos adoptados para la comercialización del fondo o sus subfondos en cualquier país determinado.

La información y los datos presentados en este documento no deberán considerarse como una oferta o una incitación para comprar, vender o suscribir títulos u otros instrumentos o servicios financieros.

La información, las opiniones y las estimaciones expresadas en este documento reflejan un juicio emitido en su fecha original de publicación y están sujetas a cambios sin previo aviso. La sociedad gestora no ha tomado ninguna medida para asegurarse de que los valores mencionados en el presente documento son adecuados para un determinado inversor, y este documento no deberá utilizarse como sustituto del ejercicio de un juicio independiente. El tratamiento fiscal depende de las circunstancias particulares de cada inversor y puede cambiar en el futuro.

Antes de tomar una decisión de inversión, se recomienda a todo inversor que verifique si la inversión en cuestión es apropiada, teniendo en cuenta en particular sus conocimientos y su experiencia en materia financiera, sus objetivos de inversión y su situación financiera, o que obtenga asesoramiento profesional cualificado.

El valor y la renta de cualquiera de los títulos o instrumentos financieros mencionados en este documento puede aumentar o disminuir y es posible que los inversores recuperen un importe inferior al que invirtieron originalmente.

Estas pautas de inversión son directrices internas que pueden ser modificadas en cualquier momento y sin previo aviso dentro de los límites establecidos en el folleto del fondo. Los instrumentos financieros mencionados se indican solo a efectos ilustrativos y no deberán considerarse como una oferta directa, una recomendación o un asesoramiento en materia de inversión. Una referencia a un título específico no es una recomendación para comprar o vender dicho título. Las asignaciones reales están sujetas a cambios y pueden haber variado desde la fecha del documento comercial.

Las rentabilidades pasadas no son una garantía ni un indicador fiable de los futuros resultados. Los datos relativos a la rentabilidad no incluyen las comisiones y los gastos cobrados en el momento de la suscripción o reembolso de las participaciones.

Todos los datos de índices mencionados en el presente son propiedad del Proveedor de datos. Los avisos legales del Proveedor de datos están disponibles en assetmanagement.pictet, en el apartado «Recursos» que figura al pie de página.

El presente documento es una comunicación comercial emitida por Pictet Asset Management y no tiene el alcance necesario para cumplir los requisitos establecidos por MiFID II/MiFIR específicamente relacionados con la investigación de inversiones. Este material no contiene suficiente información para respaldar una decisión de inversión y no deberá utilizarse como base para evaluar las ventajas de invertir en alguno de los productos o servicios ofrecidos o distribuidos por Pictet Asset Management.

Pictet AM no ha adquirido ningún derecho o licencia para reproducir las marcas, los logos o las imágenes que aparecen en el presente documento, pero posee los derechos de uso de las marcas de cualquier entidad del grupo Pictet. Solo a efectos ilustrativos.