Posicionamiento frente a un cambio radical en la renta fija

Los mercados de deuda pública y de crédito probablemente sufrirán una volatilidad considerable, aunque ofrecen oportunidades rentables para los inversores cautos.

Escrito por

Mary-Therese Barton

Directora de inversiones, renta fija

Llega una nueva era para la inversión en renta fija. Los inversores poco a poco se están dando cuenta de la importancia del cambio que hemos experimentado desde la década de los tipos de interés cero posterior a la crisis financiera global. Es decir, los inversores pueden contar con volver a obtener rentabilidad de sus carteras de bonos e instrumentos de crédito. Aunque hay una pega: en esta ocasión, a diferencia del mercado alcista generacional que comenzó a principios de la década de 1980, no todos podrán aprovechar el tirón. En este contexto, será necesario desenvolverse con habilidad.

Con los rendimientos de los bonos más altos de lo que han sido en muchos años, los inversores ya no necesitan buscar títulos de calidad para generar rentabilidad, como hicieron durante los largos años de la política de tipos de interés oficiales a cero. Se puede volver a confiar en los mercados de renta fija y de crédito para obtener ingresos importantes, lo cual, a su vez, amortigua la volatilidad.

No obstante, el rendimiento no es la única fuente de rentabilidad de estos instrumentos. También hay margen para una considerable revalorización del capital a medida que el ciclo de los tipos de interés comience a bajar, aunque el probable aumento de la volatilidad del mercado exigirá un enfoque de inversión riguroso y activo. En consecuencia, los inversores inteligentes deberían poder obtener rentabilidades cercanas al doble dígito de la renta fija durante los próximos años.

De una estrategia “barbell” a una estrategia “belly”

Durante 2023, aplicar un enfoque “barbell” funcionó bien para los inversores. Esto consistió, por un lado, en adoptar posiciones sustanciales en instrumentos del mercado monetario, aprovechando al máximo algunos de los rendimientos de bajo riesgo más elevados de las últimas décadas. Por otro lado, los inversores asignaron sus presupuestos de riesgo a instrumentos ilíquidos, pero de alta rentabilidad, como el crédito privado.

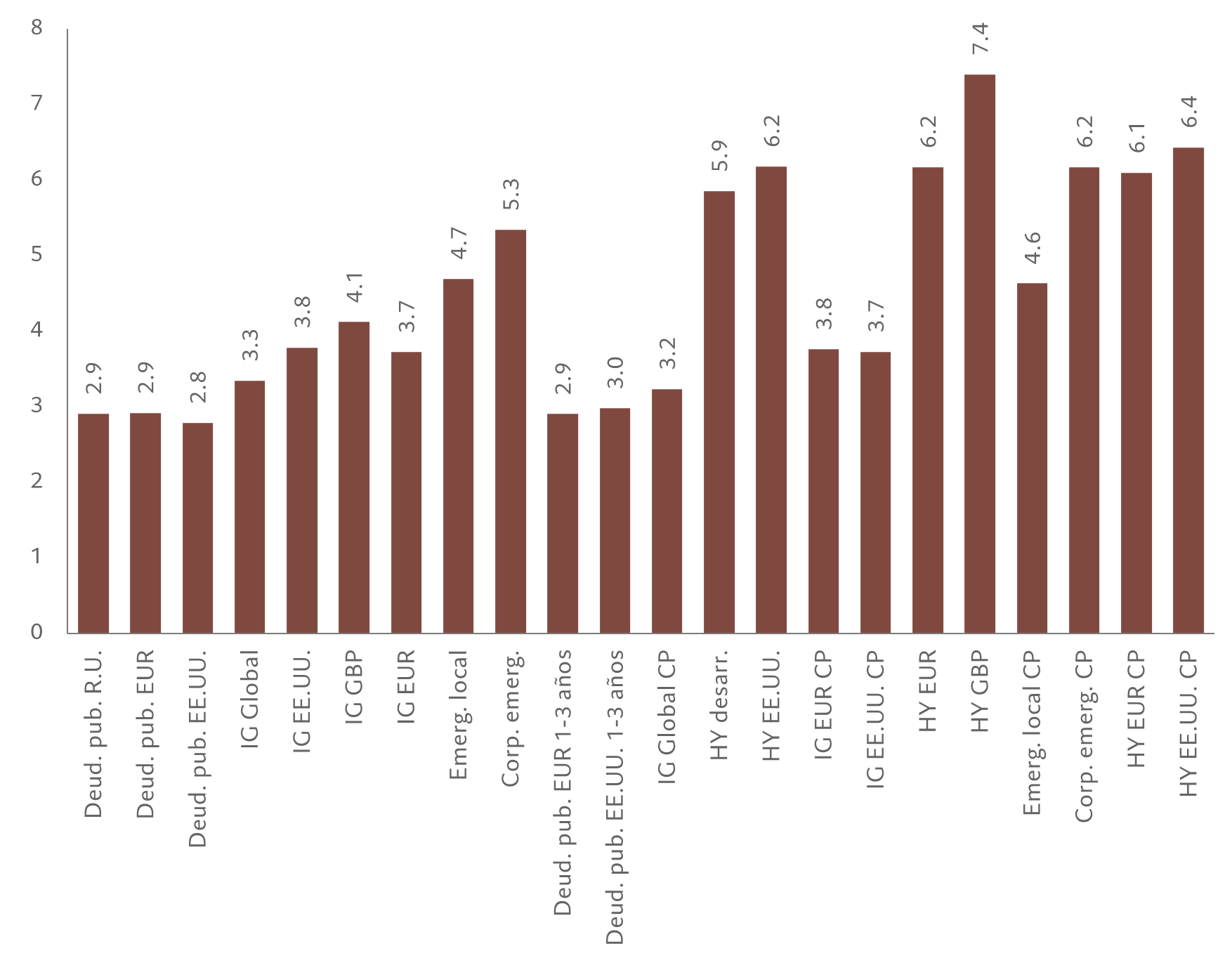

Pero ahora que los tipos oficiales se están estabilizando y los tipos de mercado empiezan a bajar a medida que las economías desarrolladas comienzan también a ralentizarse, las oportunidades más atractivas se encuentran repartidas entre todos los tipos de riesgo: en crédito, bonos soberanos y, sobre todo, mercados emergentes, así como en mercados monetarios y privados (fig.1).

Fig. 1 - Un universo de rendimiento

Rendimiento al vencimiento de diversos segmentos de renta fija, cubiertos en euros, %

Para eso, sin embargo, se requerirá cierta destreza. A diferencia de ciclos anteriores, no bastará con que los inversores se limiten a comprar y mantener. Ello se debe a la escasa probabilidad de que la evolución de la política monetaria sea tan fluida como parece anticipar el mercado.

Por ejemplo, el mercado ha sido excesivamente optimista en cuanto a la rapidez y calado con que la Reserva Federal de EE.UU. podría bajar los tipos este año. La inflación está resultando ser más persistente de lo que muchos esperaban, sobre todo en el sector servicios. Además, en un contexto de enorme endeudamiento público, los cuantiosos déficits fiscales mantendrán la presión alcista sobre los rendimientos.

Una política monetaria orientada a recortar los tipos a un ritmo lento y mantener unos tipos finales relativamente altos probablemente provocará una gran volatilidad de los tipos de interés. La volatilidad trae consigo la dispersión de las rentabilidades entre las distintas clases de activos e instrumentos. Y la dispersión crea un panorama que favorece a los inversores bien informados, que pueden generar rentabilidades superiores mediante la aplicación de análisis y conocimientos expertos.

Alicientes emergentes

En concreto, los bonos emergentes están llamados a ser una fuente importante, aunque relegada con frecuencia, de rentabilidades superiores en los próximos años. Pese a que las rentabilidades de esta clase de activos durante 2023 se vieron frenadas por las fuertes fluctuaciones de los rendimientos de los bonos desarrollados y la decepción con la recuperación de China, existen varias razones para ser positivos con respecto al mercado para el año que viene.

En primer lugar, la volatilidad que ha sacudido incluso a los bonos soberanos más seguros debería disipar la idea de que los mercados desarrollados son sinónimo de estabilidad y los emergentes, de volatilidad.

En segundo lugar, China es menos importante para el mercado que antes. Cierto es que los mercados emergentes solían contar con el liderazgo de China –el país es una gran fuente de demanda para el sudeste asiático y una importante fuente de ingresos por turismo–, pero a medida que estas economías han ido madurando, la demanda interna se ha convertido en un motor de crecimiento cada vez mayor. Esto, a su vez, ha atraído la inversión extranjera directa.

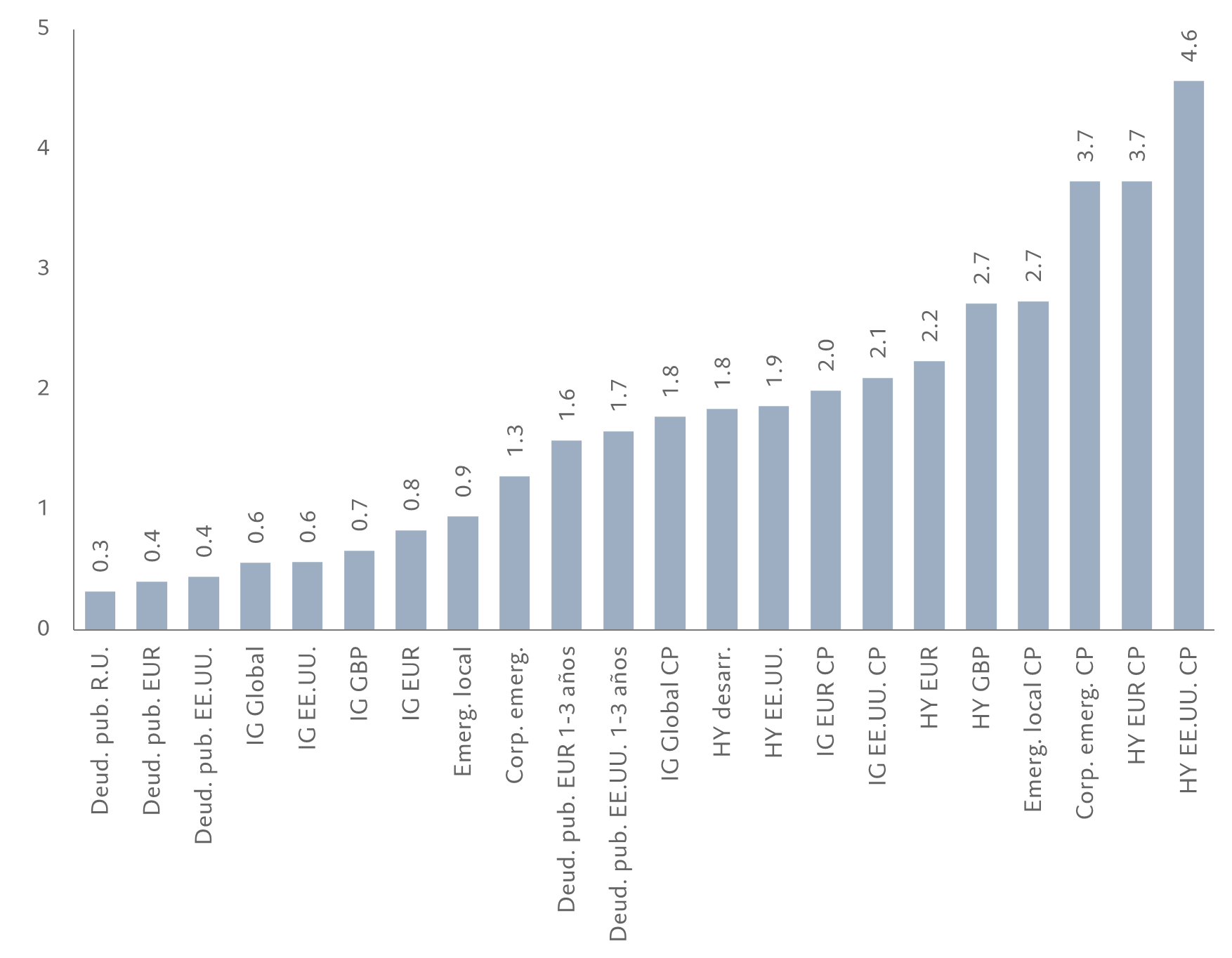

Fig. 2 - Margen de seguridad

Tasas breakeven de diversos segmentos de renta fija, cubiertos en euros, %

Riesgos pasivos

Los inversores se acostumbraron tanto a la ausencia de dispersión en las rentabilidades de la renta fija y a la falta generalizada de rendimientos durante los años de relajación cuantitativa y tipos de interés cero, que los productos pasivos basados en índices se volvieron cada vez más atractivos. Al fin y al cabo, ante la dificultad de obtener rentabilidades superiores, era lógico centrarse en reducir los costes.

Este ya no es el caso. Los mayores rendimientos y la gran dispersión del mercado hacen que un enfoque de inversión activa sea mucho más ventajoso. Cuando la diferencia entre los resultados es la diferencia entre obtener unas rentabilidades de en torno a un 5% o rentabilidades que se acercan o incluso alcanzan los dos dígitos, la diferencia de costes entre el estilo pasivo y el activo pierde relevancia.

Se trata de un mundo nuevo para los inversores, de un entorno de inflación bastante más volátil y, por consiguiente, de mayor volatilidad de los tipos de interés.

Artículos relacionados

La renta fija a lo largo del ciclo de inversión

Existen activos de renta fija para todos los escenarios económicos.

Noviembre 2023

Una vía más corta para obtener mejores rendimientos de los bonos

La volatilidad del mercado de renta fija ha hecho recelar a los inversores. Sin embargo, los rendimientos ofrecidos por los bonos a más corto plazo son más atractivos ahora de lo que lo han sido en mucho tiempo.

Noviembre 2023

Más altos durante más tiempo del que se creía

Los inversores son demasiado optimistas en cuanto a la rapidez y contundencia con que los bancos centrales podrán bajar los tipos. La lucha contra la inflación aún no está ganada.

Enero 2024

Este documento comercial es una publicación de Pictet Asset Management (Europe) S.A. No va dirigido ni deberá ser distribuido a, ni utilizado por ninguna persona o entidad que sea ciudadano o residente de un Estado o que esté domiciliado en algún lugar, Estado, país o jurisdicción en el que dicha distribución, publicación, disponibilidad o uso sea contrario a las leyes o normativas vigentes. Las últimas versiones publicadas del folleto del fondo, dal plantilla precontractual cuando proceda, del Documento de Datos Fundamentales, del informe anual y semestral del fondo, deberán leerse antes de invertir.

Estos documentos están disponibles en inglés sin coste alguno en www.assetmanagement.pictet o en soporte impreso en Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, o en las oficinas del agente local, distribuidor o agente centralizador del fondo, en su caso.

El Documento de Datos Fundamentales está disponible asimismo en el idioma local de cada país en el que esté registrado el subfondo. El folleto, la plantilla precontractual cuando proceda y los informes anuales y semestrales pueden estar publicados asimismo en otros idiomas; consulte disponibilidad en el sitio web. A efectos de la toma de decisiones en materia de inversión, solo podrán considerarse publicaciones oficiales de los fondos las últimas versiones de los documentos citados.

Un resumen de los derechos de los inversores es disponible (en ingles y en los idiomas de nuestro sitio web) aquí y en www.assetmanagement.pictet en la rubrica "Recursos", en el pie de la página.

La lista de los países en los que está registrado el fondo puede obtenerse en todo momento en Pictet Asset Management (Europe) S.A., que puede tomar la decisión de cancelar los acuerdos adoptados para la comercialización del fondo o sus subfondos en cualquier país determinado.

La información y los datos presentados en este documento no deberán considerarse como una oferta o una incitación para comprar, vender o suscribir títulos u otros instrumentos o servicios financieros.

La información, las opiniones y las estimaciones expresadas en este documento reflejan un juicio emitido en su fecha original de publicación y están sujetas a cambios sin previo aviso. La sociedad gestora no ha tomado ninguna medida para asegurarse de que los valores mencionados en el presente documento son adecuados para un determinado inversor, y este documento no deberá utilizarse como sustituto del ejercicio de un juicio independiente. El tratamiento fiscal depende de las circunstancias particulares de cada inversor y puede cambiar en el futuro.

Antes de tomar una decisión de inversión, se recomienda a todo inversor que verifique si la inversión en cuestión es apropiada, teniendo en cuenta en particular sus conocimientos y su experiencia en materia financiera, sus objetivos de inversión y su situación financiera, o que obtenga asesoramiento profesional cualificado.

El valor y la renta de cualquiera de los títulos o instrumentos financieros mencionados en este documento puede aumentar o disminuir y es posible que los inversores recuperen un importe inferior al que invirtieron originalmente.

Estas pautas de inversión son directrices internas que pueden ser modificadas en cualquier momento y sin previo aviso dentro de los límites establecidos en el folleto del fondo. Los instrumentos financieros mencionados se indican solo a efectos ilustrativos y no deberán considerarse como una oferta directa, una recomendación o un asesoramiento en materia de inversión. Una referencia a un título específico no es una recomendación para comprar o vender dicho título. Las asignaciones reales están sujetas a cambios y pueden haber variado desde la fecha del documento comercial.

Las rentabilidades pasadas no son una garantía ni un indicador fiable de los futuros resultados. Los datos relativos a la rentabilidad no incluyen las comisiones y los gastos cobrados en el momento de la suscripción o reembolso de las participaciones.

Todos los datos de índices mencionados en el presente son propiedad del Proveedor de datos. Los avisos legales del Proveedor de datos están disponibles en assetmanagement.pictet, en el apartado «Recursos» que figura al pie de página.

El presente documento es una comunicación comercial emitida por Pictet Asset Management y no tiene el alcance necesario para cumplir los requisitos establecidos por MiFID II/MiFIR específicamente relacionados con la investigación de inversiones. Este material no contiene suficiente información para respaldar una decisión de inversión y no deberá utilizarse como base para evaluar las ventajas de invertir en alguno de los productos o servicios ofrecidos o distribuidos por Pictet Asset Management.

Pictet AM no ha adquirido ningún derecho o licencia para reproducir las marcas, los logos o las imágenes que aparecen en el presente documento, pero posee los derechos de uso de las marcas de cualquier entidad del grupo Pictet. Solo a efectos ilustrativos.