Desmitificación de la cobertura de divisa en la renta fija

Invertir en el extranjero también significa invertir en una divisa extranjera. Esto puede complicar un poco más las cosas, especialmente para los inversores en renta fija.

Escrito por

Mickael Benhaim

Head of Fixed Income Investment Strategy & Solutions

Compartir este artículo

La divergencia en las políticas monetarias de los bancos centrales tras la pandemia ha provocado grandes fluctuaciones en los mercados financieros.

En lo que el exgobernador del Banco de Inglaterra, Mervyn King, describe como la era de la “incertidumbre radical”,1 esta volatilidad ha planteado retos a los inversores, especialmente a los que invierten en el extranjero.

La asignación a activos en el extranjero abre un mundo de oportunidades de inversión que no están disponibles en el propio país. También incrementa la resistencia de la cartera mediante la diversificación de los riesgos. Pero conlleva complicaciones añadidas.

Esto se debe a que, junto con los activos subyacentes, los inversores también compran las divisas en las que están denominados los valores internacionales.

Y las divisas son complejas ya que pueden ser volátiles e impredecibles. Pueden influir en la rentabilidad de la cartera, a veces positivamente y otras de manera negativa.

Los inversores con carteras de bonos internacionales son los que sienten con mayor intensidad el impacto de las fluctuaciones de las divisas. Dado que la rentabilidad de los valores de renta fija es inferior, a menudo muy inferior, a la de la renta variable a lo largo de un ciclo de mercado, una caída del 5% del USD, por ejemplo, tendría un mayor efecto en los tenedores de bonos internacionales de la zona euro que en los inversores en renta variable.

No obstante, las fluctuaciones de las divisas durante este año han sido de las que se producen una vez cada generación. El yen, por ejemplo, perdió una quinta parte de su valor frente al dólar hasta alcanzar su nivel más bajo de los últimos 32 años, mientras que la libra esterlina se desplomó a su nivel más bajo en 37 años frente al billete verde. En comparación, el euro salió mejor parado, pero aún así cayó a su nivel más bajo de los últimos 20 años frente a la divisa estadounidense.

Esto significa que, para los inversores cuya divisa base es el dólar, las ganancias de los activos de renta fija subyacentes se habrían visto fácilmente anuladas por las fluctuaciones de las divisas si no hubieran cubierto sus riesgos de tipo de cambio.

Este año podría ser excepcional. Aún así, la experiencia demuestra que las principales divisas del mundo, como el euro, experimentan alzas y bajas de aproximadamente un 10% al año, lo que las convierte, de media, lo que las hace un 30% más volátiles de media que los bonos del Estado de EE.UU., pero la mitad de volátiles que la renta variable.2

Ese es el motivo por el que los inversores, sobre todo en renta fija, pueden llegar a plantearse la cobertura de su riesgo cambiario.

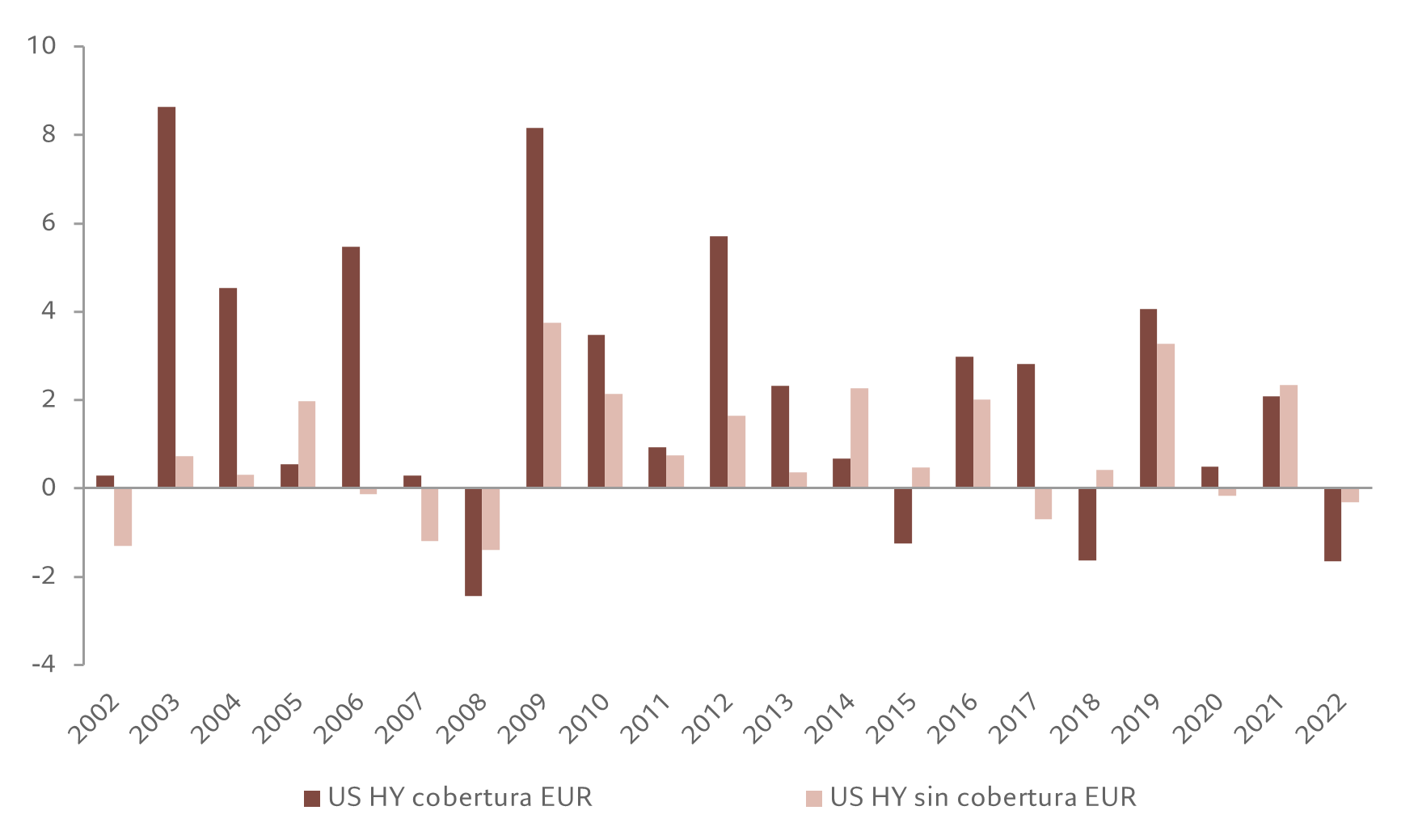

Pongamos el ejemplo de un inversor de la zona euro que tiene una cartera de bonos “high yield” de EE.UU. En el horizonte a largo plazo, el inversor habría obtenido una rentabilidad mayor y más estable si hubiera utilizado un vehículo de inversión cubierto en divisas en lugar de una cartera que no ofrecía protección frente a la variación de los tipos de cambio.

Fig. 1 Mayor rentabilidad ajustada al riesgo

Rentabilidad anual ajustada al riesgo de US High Yield, en euros, con o sin cobertura (%)

Índice Bloomberg Indices US High Yield 2% Issuer Capped Total Return (no cubierto en EUR/cubierto en EUR) desde el 31/12/2001 hasta el 05/12/2022. Fuente: Bloomberg

Sin embargo, las inversiones en renta fija con cobertura de divisa –que utilizan los instrumentos denominados contratos a plazo sobre divisas (véase su explicación detallada más adelante)– no siempre ofrecen rentabilidades superiores. Y su evolución no siempre depende del horizonte temporal del inversor.

Una divisa puede, de hecho, apreciarse o depreciarse durante un largo período de tiempo –meses, o incluso años–, fluctuando a veces bastante más de lo que los economistas consideran un nivel razonable. Esto significa que los inversores que optan por protegerse frente a las fluctuaciones adversas de los tipos de cambio también renuncian a la oportunidad de obtener rentabilidades positivas de las tendencias monetarias que les favorecen.

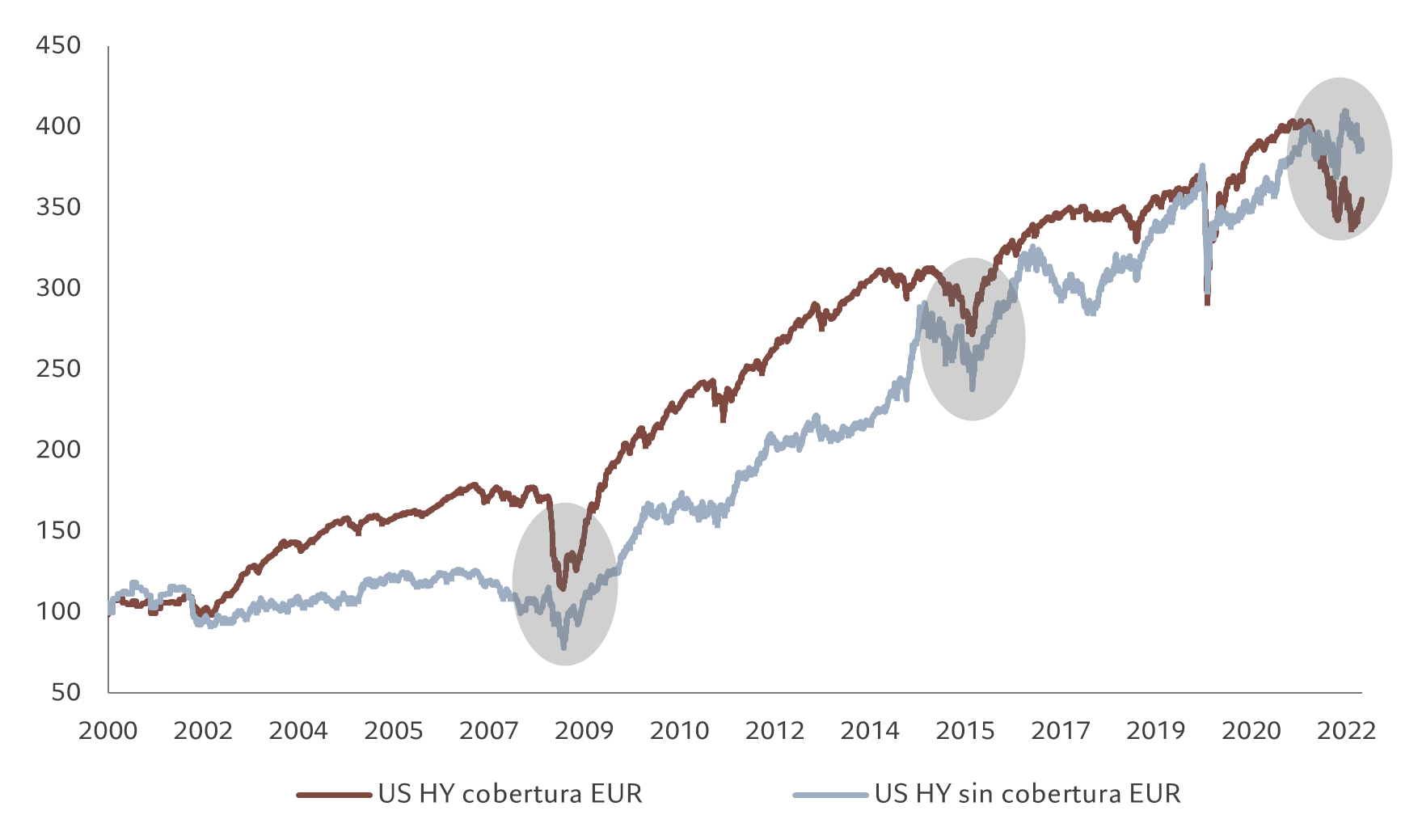

Como se muestra en la Fig. 2, durante los periodos de menor riesgo, los flujos “refugio” hacia el dólar tienden a dar lugar a una correlación negativa entre los activos de riesgo y el dólar. En estas condiciones de mercado, los inversores en euros sin cobertura de la deuda US high yield han obtenido mejores resultados que su homóloga con cobertura.

Fig. 2 Apuestas de cobertura

Bloomberg US High Yield 2% Issr Cap Total Return Index sin cobertura EUR vs. con cobertura, indexado

Fuente: Bloomberg, datos para el periodo 29.12.2000 – 05.12.2022

Los violentos movimientos de este año en el mercado de divisas también ponen de relieve por qué la cobertura de divisas a veces puede ser contraproducente en la renta fija.

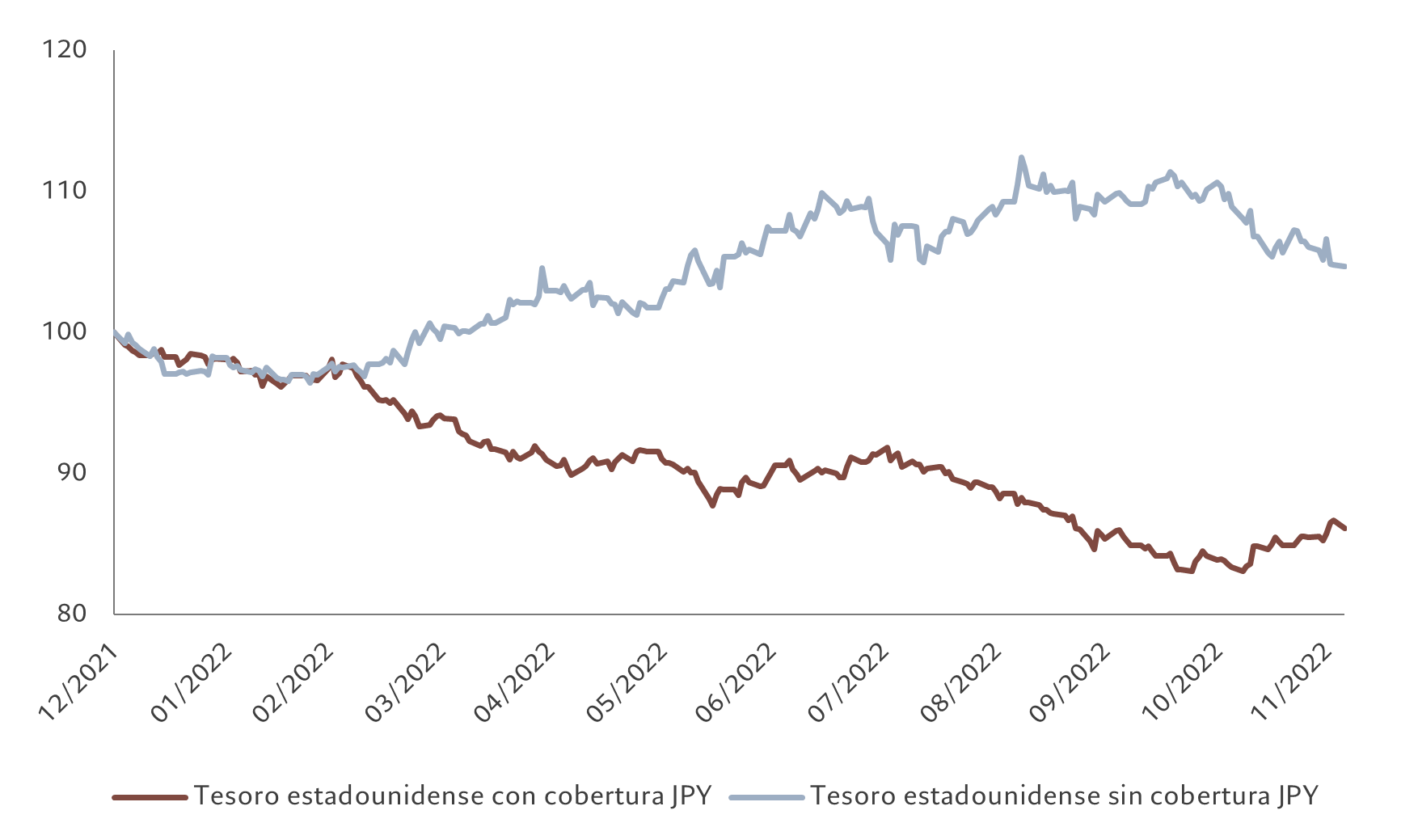

Para los inversores japoneses en bonos del Tesoro de EE.UU., la cobertura de divisas no supuso una gran diferencia de rentabilidad en los dos primeros meses de este año (véase la Fig. 3). Pero cuando el dólar se apreció significativamente frente al yen, las inversiones sin cobertura superaron a sus homólogas con cobertura.

Fig. 3 Movimientos brutales

Rentabilidad de los bonos del Tesoro de EE.UU., en yenes, con o sin cobertura, indexados

Índice Bloomberg US Treasury Total Return con cobertura JPY. Fuente: Bloomberg, datos correspondientes al periodo 31.12.2021 - 05.12.2022

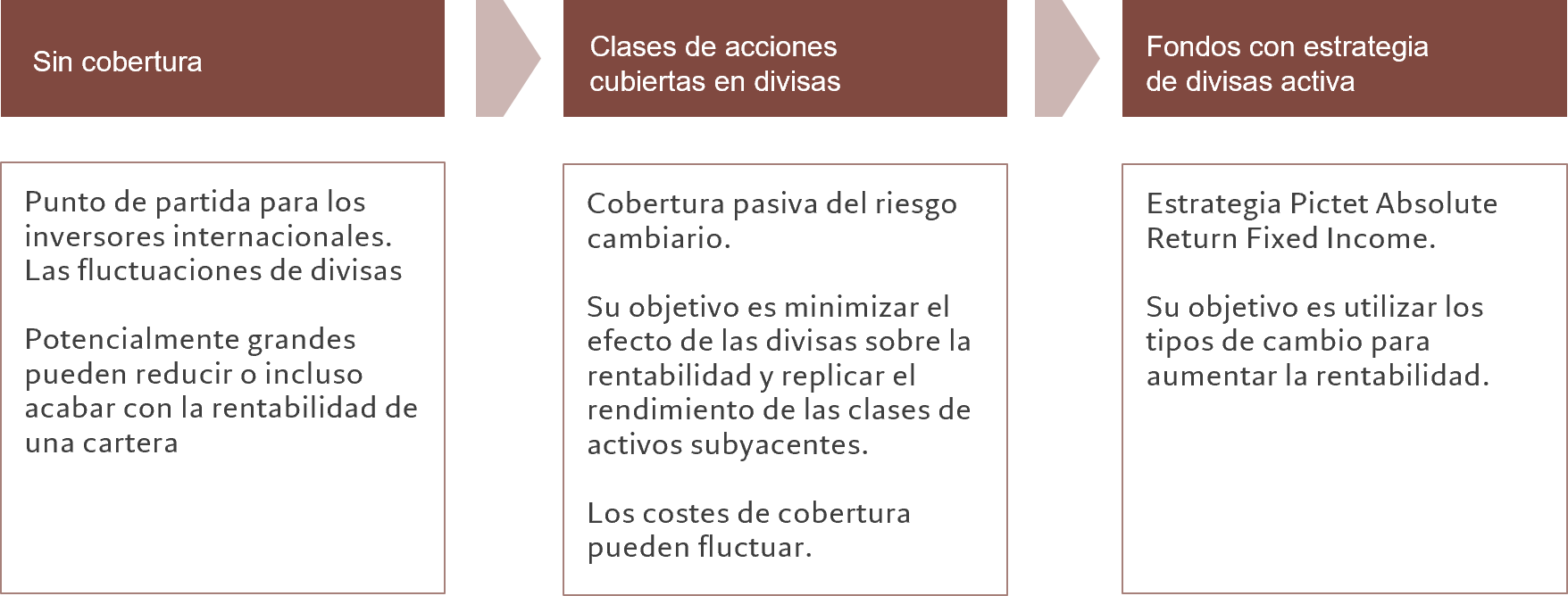

Opciones de cobertura de divisa

Existen varios métodos para que los inversores gestionen su exposición a los riesgos de cambio (fig. 4).

Fig. 4 Cobertura de divisa a simple vista

Fuente: Pictet Asset Management

Una opción muy popular es externalizar las operaciones de cobertura de divisa, normalmente al administrador del fondo, a través de clases de acciones cubiertas en divisas.

Las clases de acciones cubiertas en divisas tienen como objetivo minimizar el impacto de las fluctuaciones de las divisas sobre la rentabilidad de la cartera.

Los inversores obtienen tranquilidad a cambio de una comisión que funciona de forma muy parecida a la prima de una póliza de seguro.

Estos vehículos permiten que los inversores accedan a tipos de inversión que tradicionalmente no están disponibles en determinadas divisas –como, por ejemplo, la deuda emergente en euros o los bonos “high yield” de EE.UU. en francos suizos.

Los inversores fuertemente convencidos de la trayectoria futura de su divisa base pueden cambiar fácilmente de una clase de acciones a otra, al tiempo que permanecer totalmente invertidos en la clase de activos subyacente.

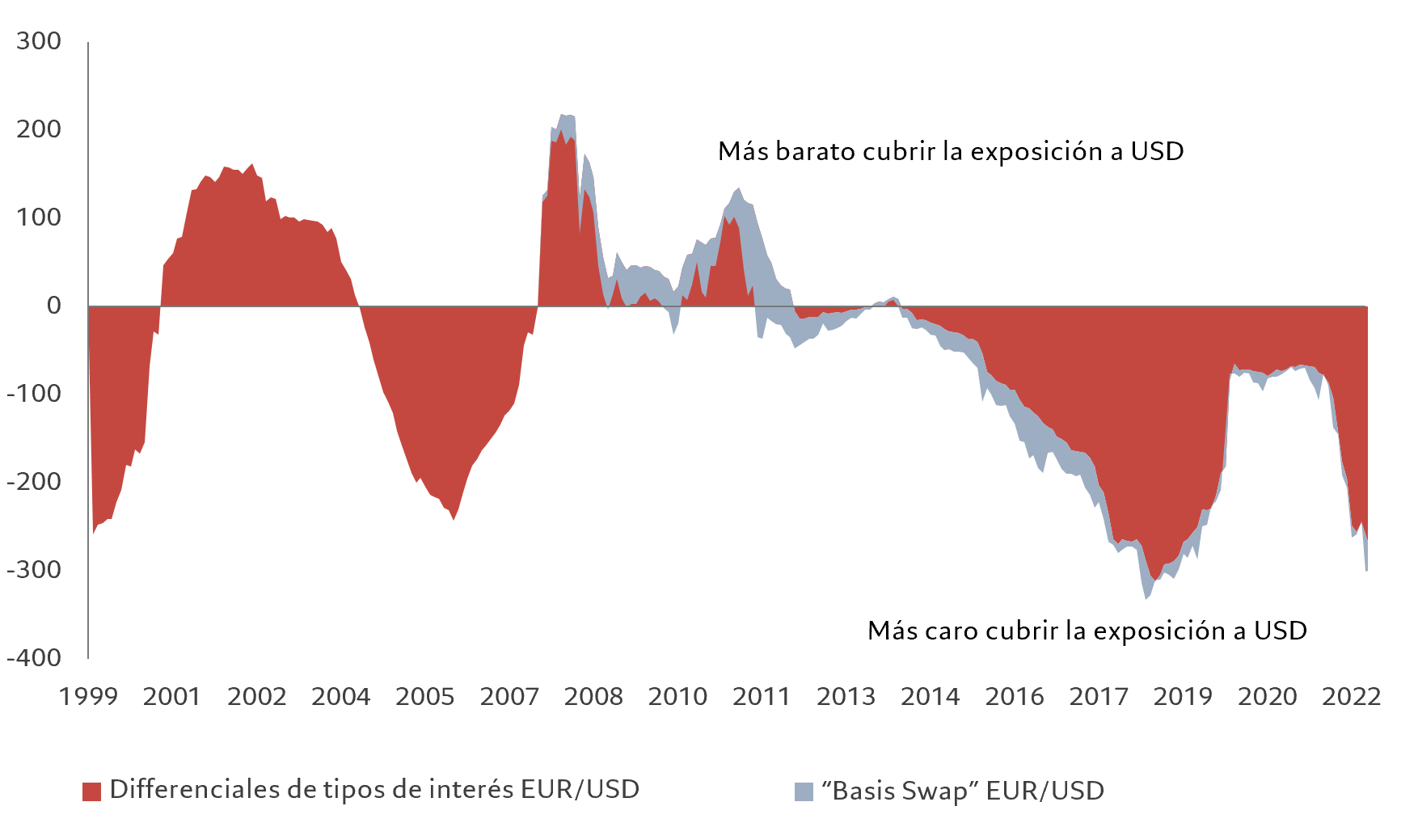

Es importante recordar, no obstante, que las clases de acciones con cobertura de divisas no pueden eliminar totalmente los riesgos inherentes a las fluctuaciones de los tipos de cambio. El coste de la cobertura del riesgo cambiario también puede fluctuar (véase la fig. 5), lo que también repercute en las rentabilidades de la cartera. El coste de un vehículo de inversión cubierto en divisas tiene tres componentes.

Tipos de interés: las coberturas del riesgo cambiario utilizan unos instrumentos denominados contratos a plazo sobre divisas. Se trata de contratos en los que dos partes se obligan a intercambiar una cantidad fija predeterminada de divisa (extranjera) por otra divisa (base) en una fecha futura especificada. El coste de estos contratos –o el tipo de cambio futuro al que se realiza la transacción– viene determinado principalmente por la diferencia entre el tipo de interés de la divisa base y el de la divisa extranjera. Este mecanismo de fijación de precios dicta que la divisa con el tipo de interés más bajo cambiará de manos a un tipo de cambio más alto en el futuro. Por lo tanto, si los tipos de interés en EE.UU. y en la zona euro fueran exactamente iguales, el coste de cobertura sería prácticamente nulo y una clase de acciones cubierta en EUR de una cartera de bonos estadounidenses generaría la misma rentabilidad que su homóloga en USD. Sin embargo, si los tipos de interés de EE.UU. subieran y los de la zona euro bajaran, el coste de cobertura aumentaría para el inversor cuya divisa base es el euro.

Comisión de administración: los inversores deben pagar el coste de gestionar la clase de acciones cubiertas, que normalmente es de 5 puntos básicos al año. Este coste suele estar incluido en la comisión de administración del fondo.

Costes de transacción: los diferenciales de mercado, conocidos como “basis swap” euro/dólar, significan que existe un coste para suscribir contratos al contado, a plazo o de permuta. Cuanto más ilíquido sea un par de divisas, mayor será el coste. Los costes de transacción suelen incrementarse hacia finales de año debido a la escasez de liquidez.

Ejemplo de enfoque activo

Muchas carteras de bonos globales tratan las divisas como fuentes diferenciadas de rentabilidad y de riesgo. Aplican lo que se conoce como estrategias de “currency overlay” para beneficiarse de las tendencias tanto a corto como a largo plazo del mercado de divisas, así como de las fluctuaciones de los costes de cobertura de divisa.

Pictet Asset Management emplea varias estrategias de renta fija que gestionan activamente la exposición a divisas siguiendo este método. En líneas generales, nuestro objetivo es identificar e invertir en divisas injustificadamente baratas con el fin de aumentar las rentabilidades de la cartera.

Por ejemplo, nuestras estrategias de renta fija emergente tomaron posiciones infraponderadas en divisas centroeuropeas en el tercer trimestre de 2022 al verse sometidas a una mayor presión debido a la elevada inflación y los problemas de suministro de gas en Europa. Paralelamente, tomaron posiciones sobreponderadas en determinadas divisas latinoamericanas y asiáticas. Dichas posiciones contribuyeron positivamente a la rentabilidad de la cartera.

En los últimos meses, han empezado a retirar estas posiciones para adoptar una postura más neutral en divisas emergentes dado que la Reserva Federal parecía estar más cerca de finalizar su campaña de endurecimiento, manteniendo al mismo tiempo algunas posiciones infraponderadas en determinadas divisas centroeuropeas.

Por su parte, los gestores de la estrategia Pictet Emerging Local Currency Debt realizaron inversiones en el peso argentino a finales de 2018, al considerar que a la divisa le correspondía un repunte sostenido tras su reciente y pronunciada caída. La inversión en esta divisa contribuyó positivamente a la rentabilidad de la cartera, ya que el peso subió casi un 10% frente al dólar en los tres últimos meses de 2018.

Cobertura de divisa: bendición y maldición

Lo que es más difícil de comprender del mercado de divisas es que el mecanismo utilizado para calcular los contratos a plazo sobre divisas puede, en ocasiones, impedir totalmente el acceso de los inversores extranjeros a determinados mercados de renta fija.

Eso es lo que ocurre actualmente con los inversores cuya divisa base es el euro y desean invertir en deuda pública estadounidense. Como los tipos de interés de EE.UU. han subido más rápido que los de la zona euro, el coste de la cobertura en euros de la deuda pública estadounidense a 10 años, cuyo rendimiento actualmente es de aproximadamente el 3,70%, ha aumentado a niveles prohibitivamente caros (véase la fig. 5). La utilización de una cobertura de divisa EUR/USD en este caso llevaría el rendimiento efectivo del título de deuda a niveles negativos. En comparación, el rendimiento de la deuda pública alemana a 10 años se sitúa en torno al 1,7%. Si bien esta peculiaridad es problemática para los inversores cuya divisa base es el euro, representa una fuente potencialmente abundante de rentabilidad para los inversores cuya divisa base es el dólar quienes, en efecto, reciben una prima gracias a la cobertura en dólares de las inversiones en bonos denominados en euros.

Por consiguiente, las fluctuaciones de los tipos de cambio pueden influir mucho en la rentabilidad de las carteras de renta fija. Si hasta ahora pensaba que las divisas eran un juego donde ni se gana ni se pierde, recapacite sobre ello.

Fig. 5 Desglose de costes

Coste medio de la cobertura de divisa en EUR/USD (en puntos básicos, anualizado)

*Diferencia entre Libor en USD y Euribor a tres meses **“Basis swap” cruzado euro/dólar a 3 meses. Fuente: Bloomberg, Pictet Asset Management, datos del período comprendido entre el 31/12/1999 y el 30/09/2022

Mickael Benhaim se incorporó al equipo de renta fija de Pictet Asset Management en 2006 como corresponsable de bonos globales y regionales. Antes de su incorporación a Pictet, fue responsable de Euro Aggregate Fixed Income en AXA Investment Managers, donde estuvo trabajando cinco años. Mickael tiene más de 20 años de experiencia, y ha trabajado en diversas empresas, incluyendo el grupo Dresdner y el grupo BNP Paribas. Mickael tiene un máster en Matemáticas y un diploma de posgrado en modelos estocásticos de la Universidad de Paris Jussieu y Paris Panthéon-Sorbonne.

Compartir este artículo

Este documento comercial es una publicación de Pictet Asset Management (Europe) S.A. No va dirigido ni deberá ser distribuido a, ni utilizado por ninguna persona o entidad que sea ciudadano o residente de un Estado o que esté domiciliado en algún lugar, Estado, país o jurisdicción en el que dicha distribución, publicación, disponibilidad o uso sea contrario a las leyes o normativas vigentes. Las últimas versiones publicadas del folleto del fondo, dal plantilla precontractual cuando proceda, del Documento de Datos Fundamentales, del informe anual y semestral del fondo, deberán leerse antes de invertir.

Estos documentos están disponibles en inglés sin coste alguno en www.assetmanagement.pictet o en soporte impreso en Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, o en las oficinas del agente local, distribuidor o agente centralizador del fondo, en su caso.

El Documento de Datos Fundamentales está disponible asimismo en el idioma local de cada país en el que esté registrado el subfondo. El folleto, la plantilla precontractual cuando proceda y los informes anuales y semestrales pueden estar publicados asimismo en otros idiomas; consulte disponibilidad en el sitio web. A efectos de la toma de decisiones en materia de inversión, solo podrán considerarse publicaciones oficiales de los fondos las últimas versiones de los documentos citados.

Un resumen de los derechos de los inversores es disponible (en ingles y en los idiomas de nuestro sitio web) aquí y en www.assetmanagement.pictet en la rubrica "Recursos", en el pie de la página.

La lista de los países en los que está registrado el fondo puede obtenerse en todo momento en Pictet Asset Management (Europe) S.A., que puede tomar la decisión de cancelar los acuerdos adoptados para la comercialización del fondo o sus subfondos en cualquier país determinado.

La información y los datos presentados en este documento no deberán considerarse como una oferta o una incitación para comprar, vender o suscribir títulos u otros instrumentos o servicios financieros.

La información, las opiniones y las estimaciones expresadas en este documento reflejan un juicio emitido en su fecha original de publicación y están sujetas a cambios sin previo aviso. La sociedad gestora no ha tomado ninguna medida para asegurarse de que los valores mencionados en el presente documento son adecuados para un determinado inversor, y este documento no deberá utilizarse como sustituto del ejercicio de un juicio independiente. El tratamiento fiscal depende de las circunstancias particulares de cada inversor y puede cambiar en el futuro.

Antes de tomar una decisión de inversión, se recomienda a todo inversor que verifique si la inversión en cuestión es apropiada, teniendo en cuenta en particular sus conocimientos y su experiencia en materia financiera, sus objetivos de inversión y su situación financiera, o que obtenga asesoramiento profesional cualificado.

El valor y la renta de cualquiera de los títulos o instrumentos financieros mencionados en este documento puede aumentar o disminuir y es posible que los inversores recuperen un importe inferior al que invirtieron originalmente.

Estas pautas de inversión son directrices internas que pueden ser modificadas en cualquier momento y sin previo aviso dentro de los límites establecidos en el folleto del fondo. Los instrumentos financieros mencionados se indican solo a efectos ilustrativos y no deberán considerarse como una oferta directa, una recomendación o un asesoramiento en materia de inversión. Una referencia a un título específico no es una recomendación para comprar o vender dicho título. Las asignaciones reales están sujetas a cambios y pueden haber variado desde la fecha del documento comercial.

Las rentabilidades pasadas no son una garantía ni un indicador fiable de los futuros resultados. Los datos relativos a la rentabilidad no incluyen las comisiones y los gastos cobrados en el momento de la suscripción o reembolso de las participaciones.

Todos los datos de índices mencionados en el presente son propiedad del Proveedor de datos. Los avisos legales del Proveedor de datos están disponibles en assetmanagement.pictet, en el apartado «Recursos» que figura al pie de página.

El presente documento es una comunicación comercial emitida por Pictet Asset Management y no tiene el alcance necesario para cumplir los requisitos establecidos por MiFID II/MiFIR específicamente relacionados con la investigación de inversiones. Este material no contiene suficiente información para respaldar una decisión de inversión y no deberá utilizarse como base para evaluar las ventajas de invertir en alguno de los productos o servicios ofrecidos o distribuidos por Pictet Asset Management.

Pictet AM no ha adquirido ningún derecho o licencia para reproducir las marcas, los logos o las imágenes que aparecen en el presente documento, pero posee los derechos de uso de las marcas de cualquier entidad del grupo Pictet. Solo a efectos ilustrativos.

Política de cookies

Las cookies utilizadas en este sitio web tienen por finalidad facilitar la navegación del usuario así como recopilar datos con fines estadísticos. Si desea obtener más información, rechazar el uso de cookies o cambiar su configuración, haga clic en el siguiente enlace: Política de cookies. Si continúa navegando por este sitio web, se considerará que acepta el uso de cookies con los fines arriba indicados.