Seleccionar un perfil:

Este contenido es únicamente para inversores de tipo: Intermediario financiero y Inversor institucional.

¿Es usted un Inversor particular?

Desmitificación de los bonos ligados a la inflación

Con la subida de los precios al consumo, los inversores buscan cada vez más productos que les protejan frente a la inflación, como los bonos ligados a la inflación. No obstante, también deben ser conscientes de sus complejidades.

Escrito por

Mickael Benhaim

Head of Fixed Income Investment Strategy & Solutions

Manesh Mistry

Analista de inversiones

Los impactantes datos de abril sobre los precios al consumo en EE.UU. dejaron claro que las presiones sobre los precios están empezando a fraguarse de nuevo. Dilucidar si el aumento de la inflación está integrado en el rápido crecimiento de la economía o si se trata de un fenómeno temporal puede ser objeto de debate. Pero lo que no es de extrañar es que los inversores se fijen más en los bonos protegidos contra la inflación –o indexados.

Esto se debe a que lo que más temen los inversores en bonos es a una inflación inesperadamente elevada. La inflación en sí es un hecho común que está incorporado en los precios del mercado. Pero los cambios en las expectativas de inflación pueden causar estragos en las carteras de renta fija. Un gran aumento de lo que creen que probablemente ocurrirá con los precios al consumo hará que los inversores busquen rendimientos más altos, lo que provocará una bajada del valor de los bonos.

En su forma más simple, los rendimientos están destinados a compensar a los inversores por prestar su dinero más allá de la inflación. Normalmente, esa compensación es bastante moderada por la tenencia de deuda pública segura. En los últimos años ha sido exigua. Por lo tanto, no hace falta un gran aumento de las expectativas de inflación para eliminar años de rentabilidad. De ahí el nerviosismo cuando, tras años de tendencias deflacionistas, parece que los precios empiezan a subir de nuevo.

Los bonos indexados existen para ayudar a los inversores a minimizar ese riesgo. Aunque llevan siglos existiendo de una forma u otra, ganaron popularidad en su formato moderno a raíz de los inflacionistas años 70, siendo el gobierno del Reino Unido el que marcó el camino mediante la creación de “Gilts” indexados.

Seguimiento de la inflación

Todos los bonos se emiten con un principal, o valor nominal –el valor al que se amortizarán a su vencimiento. En el caso de los bonos indexados, el precio final de amortización estará determinado por el valor del principal más la inflación acumulada hasta ese momento, normalmente calculada a partir de un índice oficial de precios al consumo. A modo de ejemplo sencillo, si el valor nominal de un bono indexado que vence dentro de diez años es de 100 y el índice de precios al consumo ha subido un 30% entretanto, los inversores pueden esperar recibir 130 del prestatario cuando el bono venza. Y, en cada año que transcurra, el valor del principal de dicho bono se ajustará según lo que haya ocurrido con la inflación durante ese año.Tras años de tendencias deflacionistas, parece que los precios están empezando a subir.

Ese valor del principal, a su vez, determinará la cuantía del cupón anual que reciba el inversor. Tomemos como ejemplo un “US Treasury” indexado con un vencimiento a diez años que ofrezca un tipo de interés del 2%. Si en el primer año la inflación fuera del 5%, el inversor habría recibido un cupón del 2% de 105 USD, es decir, 2,1 USD. Si al año siguiente la inflación fuera del 3%, el valor del principal sería de algo más de 108 USD, y el cupón sería el 2% de esa cifra. Al final de ese décimo año, el inversor obtiene el 2% del nuevo valor, de 130 USD, o lo que es lo mismo, 2,6 USD. Un inversor en un bono convencional equivalente con el mismo tipo de interés obtendría 2 USD el primer año y 2 USD el último.

Los mercados complican la sencillez de este concepto. El tipo de interés real que obtiene un inversor en bonos depende del precio del bono cuando lo compra, el cual tan solo en raras ocasiones y por casualidad será el valor nominal de, por ejemplo, 100 USD. El valor del cupón se fija en función del valor nominal en el caso de los bonos convencionales, o bien en función del valor nominal más la inflación acumulada en el caso de los bonos indexados. De esto resulta un rendimiento teórico. Pero el rendimiento real variará en función del precio de mercado del bono: cuando el precio del bono sube, el rendimiento (o tipo de interés) baja y viceversa.

Desglose de las breakevens

Dado que los inversores suelen tener la posibilidad de cambiar fácilmente entre los bonos indexados emitidos por gobiernos y sus bonos convencionales equivalentes, si el precio de uno empieza a parecer atractivo en comparación con el otro, venderán el segundo y comprarán el primero hasta que los precios se equilibren de nuevo.

La diferencia de rendimientos entre los bonos indexados y los convencionales con el mismo vencimiento es lo que se conoce como la tasa de breakeven. El criterio general es que la tasa de breakeven es la expectativa implícita de inflación del mercado durante el plazo de vigencia del bono.

Dicho de forma sencilla, la breakeven es la tasa media a la que los precios al consumo deben cambiar durante el plazo de vigencia de los bonos para que estos ofrezcan a los inversores una rentabilidad equivalente. Si la inflación se dispara más de lo esperado, los bonos indexados demostrarán haber sido el mejor activo, y viceversa.

Así, por ejemplo, si el rendimiento de un bono nominal, o convencional, es del 1,50% y el rendimiento de un bono indexado es del 0%, la tasa de inflación breakeven implicaría una inflación media anual del 1,5% hasta el vencimiento de los bonos.

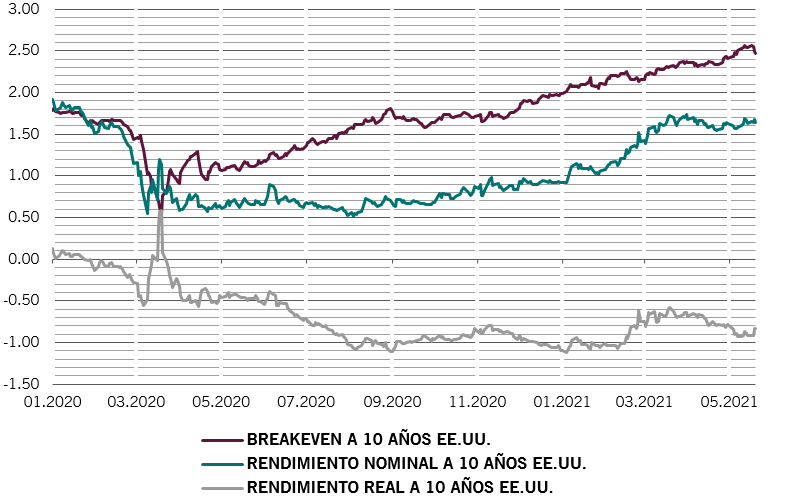

Fig. 1 - Breakeven

Tasas reales, nominales y breakeven de los bonos estadounidenses a 10 años, en puntos porcentuales

Sin embargo, todo esto suele ser mucho más complejo, lo que significa que la tasa de breakeven no siempre refleja las expectativas de inflación reales del mercado. Por ejemplo, el rendimiento de los bonos nominales también llevará incluido un seguro frente al riesgo de que la inflación se dispare más de lo esperado –es decir, la prima de riesgo de inflación. Cuando la inflación se ha mantenido estable durante mucho tiempo, es probable que esta prima sea muy pequeña. Pero, a medida que los datos se vuelven más volátiles, se convierte en un componente mayor del rendimiento.

Mientras tanto, como hay un número considerablemente menor de bonos indexados en circulación que de emisiones convencionales, se incluye una prima por iliquidez en sus rendimientos. Normalmente, esta relativa falta de liquidez del mercado no se pone de manifiesto de forma evidente. Pero en épocas de crisis del mercado puede llegar a ser considerable.

Esto, a su vez, puede provocar distorsiones de la tasa de inflación breakeven manifiesta. La incertidumbre de la inflación puede llevar la tasa de rentabilidad muy por encima de otras medidas de expectativas de inflación. Un incremento súbito de la prima de liquidez puede, a su vez, hacer que la tasa de breakeven se desplome, indicando un futuro inminente de deflación persistente –como ocurrió en marzo de 2020, cuando la pandemia de COVID-19 desencadenó una crisis de liquidez general en los mercados.

En otras palabras, para que la tasa de breakeven refleje con exactitud la inflación esperada, la prima de iliquidez y la prima de riesgo de inflación tienen que ser exactamente iguales. Rara vez lo son.

Un indicador alternativo de las expectativas de inflación

Dado que las breakevens no son una forma totalmente fiable de medir las expectativas de inflación, resulta práctico disponer de otros indicadores. Uno de ellos consiste en observar los swaps de inflación.

En esencia, un swap de inflación es un contrato en el que una de las partes (el pagador) realiza pagos de intereses fijos a lo largo de un plazo definido, en el que los pagos se basan en las expectativas de inflación en el momento de firmar el acuerdo. En el otro lado del contrato, la contraparte (el receptor) realiza pagos al pagador que se basan en la tasa de inflación real durante el plazo de dicho contrato.

Por esta razón el pagador querrá que la inflación real sea mayor que la prevista inicialmente durante el plazo del contrato, mientras que el receptor querrá que sea menor. De este modo, se puede calibrar la tasa de inflación esperada por el mercado. El más popular de estos swaps es la tasa de inflación a 5 años dentro de 5 años, que mide la previsión del mercado de cuáles serán las expectativas de inflación a cinco años dentro de cinco años –es decir, una indicación de las expectativas de inflación a largo plazo de los mercados.

Represión financiera

Es importante tener en cuenta todo esto a la hora de analizar lo que ha sucedido en los mercados de bonos durante el último año.

El movimiento al alza de los rendimientos de EE.UU. en 2020 fue impulsado en gran medida por un aumento de las tasas de breakeven justo cuando los tipos reales seguían siendo muy negativos en todo el espectro de vencimientos del “US Treasury”, también conocido como curva de rendimientos. Los banqueros de la Reserva Federal estaban satisfechos con esto. Los rendimientos reales negativos son favorables para la economía, mientras que el aumento de las breakevens manifestaba las expectativas de que la inflación empezara a subir, con los matices mencionados. Además, el aumento de la inflación implica una reducción de la diferencia entre el crecimiento potencial y la tasa de crecimiento real de la economía, que en aquel momento estaba muy por debajo del potencial.

En un momento en que la Fed sigue inquieta por la vulnerabilidad de la economía ante una recaída, el aumento de los rendimientos reales es preocupante.

Esa subida de los rendimientos de los bonos ha continuado. No obstante, desde principios de año aproximadamente, la mayor parte de esa fluctuación no ha procedido del aumento de las tasas de breakeven, sino del aumento de los rendimientos reales (véase la fig. 1). En un momento en que la Fed sigue inquieta por la vulnerabilidad de la economía ante una recaída, el aumento de los rendimientos reales es preocupante. Esto se debe a que incrementan el coste de financiación: tanto para el gobierno, cuya carga de la deuda es enorme y va en aumento, como para las empresas.

En efecto, lo que la Fed pretende es transferir recursos de los prestamistas a los prestatarios manteniendo los tipos de interés reales lo más negativos posible –lo que se conoce como represión financiera. El aumento de los rendimientos reales hace recaer la carga económica sobre los prestatarios. Para evitarlo, es probable que la Fed mantenga las condiciones monetarias expansivas durante algún tiempo.

La represión financiera ha sido muy eficaz en el pasado. Por ejemplo, a raíz de la enorme carga de la deuda que el Reino Unido acumuló durante la Segunda Guerra Mundial, su gobierno contuvo el coste del servicio de dichas deudas manteniendo los tipos de interés nominales en niveles bajos mientras promovía el crecimiento y la inflación a través de una política monetaria laxa, convirtiendo efectivamente los tipos de interés reales en negativos. El efecto es evidente al analizar los datos. En 1945, la deuda pública del Reino Unido representaba el 216% del PIB. En 1955, esa proporción se había reducido al 138%. Esto constituye una advertencia para los inversores en bonos y otra razón para interesarse por los valores indexados.

Este documento comercial es una publicación de Pictet Asset Management (Europe) S.A. No va dirigido ni deberá ser distribuido a, ni utilizado por ninguna persona o entidad que sea ciudadano o residente de un Estado o que esté domiciliado en algún lugar, Estado, país o jurisdicción en el que dicha distribución, publicación, disponibilidad o uso sea contrario a las leyes o normativas vigentes. Las últimas versiones publicadas del folleto del fondo, dal plantilla precontractual cuando proceda, del Documento de Datos Fundamentales, del informe anual y semestral del fondo, deberán leerse antes de invertir.

Estos documentos están disponibles en inglés sin coste alguno en www.assetmanagement.pictet o en soporte impreso en Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, o en las oficinas del agente local, distribuidor o agente centralizador del fondo, en su caso.

El Documento de Datos Fundamentales está disponible asimismo en el idioma local de cada país en el que esté registrado el subfondo. El folleto, la plantilla precontractual cuando proceda y los informes anuales y semestrales pueden estar publicados asimismo en otros idiomas; consulte disponibilidad en el sitio web. A efectos de la toma de decisiones en materia de inversión, solo podrán considerarse publicaciones oficiales de los fondos las últimas versiones de los documentos citados.

Un resumen de los derechos de los inversores es disponible (en ingles y en los idiomas de nuestro sitio web) aquí y en www.assetmanagement.pictet en la rubrica "Recursos", en el pie de la página.

La lista de los países en los que está registrado el fondo puede obtenerse en todo momento en Pictet Asset Management (Europe) S.A., que puede tomar la decisión de cancelar los acuerdos adoptados para la comercialización del fondo o sus subfondos en cualquier país determinado.

La información y los datos presentados en este documento no deberán considerarse como una oferta o una incitación para comprar, vender o suscribir títulos u otros instrumentos o servicios financieros.

La información, las opiniones y las estimaciones expresadas en este documento reflejan un juicio emitido en su fecha original de publicación y están sujetas a cambios sin previo aviso. La sociedad gestora no ha tomado ninguna medida para asegurarse de que los valores mencionados en el presente documento son adecuados para un determinado inversor, y este documento no deberá utilizarse como sustituto del ejercicio de un juicio independiente. El tratamiento fiscal depende de las circunstancias particulares de cada inversor y puede cambiar en el futuro.

Antes de tomar una decisión de inversión, se recomienda a todo inversor que verifique si la inversión en cuestión es apropiada, teniendo en cuenta en particular sus conocimientos y su experiencia en materia financiera, sus objetivos de inversión y su situación financiera, o que obtenga asesoramiento profesional cualificado.

El valor y la renta de cualquiera de los títulos o instrumentos financieros mencionados en este documento puede aumentar o disminuir y es posible que los inversores recuperen un importe inferior al que invirtieron originalmente.

Estas pautas de inversión son directrices internas que pueden ser modificadas en cualquier momento y sin previo aviso dentro de los límites establecidos en el folleto del fondo. Los instrumentos financieros mencionados se indican solo a efectos ilustrativos y no deberán considerarse como una oferta directa, una recomendación o un asesoramiento en materia de inversión. Una referencia a un título específico no es una recomendación para comprar o vender dicho título. Las asignaciones reales están sujetas a cambios y pueden haber variado desde la fecha del documento comercial.

Las rentabilidades pasadas no son una garantía ni un indicador fiable de los futuros resultados. Los datos relativos a la rentabilidad no incluyen las comisiones y los gastos cobrados en el momento de la suscripción o reembolso de las participaciones.

Todos los datos de índices mencionados en el presente son propiedad del Proveedor de datos. Los avisos legales del Proveedor de datos están disponibles en assetmanagement.pictet, en el apartado «Recursos» que figura al pie de página.

El presente documento es una comunicación comercial emitida por Pictet Asset Management y no tiene el alcance necesario para cumplir los requisitos establecidos por MiFID II/MiFIR específicamente relacionados con la investigación de inversiones. Este material no contiene suficiente información para respaldar una decisión de inversión y no deberá utilizarse como base para evaluar las ventajas de invertir en alguno de los productos o servicios ofrecidos o distribuidos por Pictet Asset Management.

Pictet AM no ha adquirido ningún derecho o licencia para reproducir las marcas, los logos o las imágenes que aparecen en el presente documento, pero posee los derechos de uso de las marcas de cualquier entidad del grupo Pictet. Solo a efectos ilustrativos.