Inflation et durcissement de la politique monétaire vont malmener les marchés obligataires. Les titres cycliques devraient profiter du regain de croissance.

Vue d’ensemble des marchés - Tenir compte du retour de l'inflation

L’hiver approche. Et alors que les températures chutent dans l’hémisphère nord, un élément gagne en intensité dans le domaine financier: l’inflation.

D’ouest en est, des Etats-Unis au Japon, en passant par la Chine, nous prévoyons des pressions accrues sur les prix l’an prochain dans quasiment tous les principaux pays, avec une inflation mondiale atteignant son plus haut niveau en quatre ans. Aux Etats-Unis, la victoire de Donald Trump aux élections présidentielles est également susceptible d’attiser la flamme de l’inflation: les promesses d’importantes dépenses d’infrastructures et de réductions d’impôts injectent des milliards de dollars dans l’économie et gonflent les prix des matières premières. Parallèlement, les prix vont augmenter au Royaume-Uni du fait de la chute de 12% du taux de change de la livre sterling pondéré en fonction des échanges depuis le résultat du référendum de juin dernier en faveur de la sortie de l’Union européenne (UE).

Le changement de contexte d’investissement se caractérisera également par la montée des risques géopolitiques et par le retournement imminent de l’une des plus fortes tendances favorables aux investisseurs de ces dernières années, à savoir l’abondance de liquidités.

Sur le plan politique, l’Europe continentale est désormais sur le devant de la scène. Après la surprise du vote sur le Brexit et de la victoire de Donald Trump, les investisseurs vont être attentifs à tout signe de contestation similaire lors du référendum constitutionnel en Italie en décembre, ainsi que dans le cadre des élections législatives en Allemagne et de la présidentielle en France en 2017.

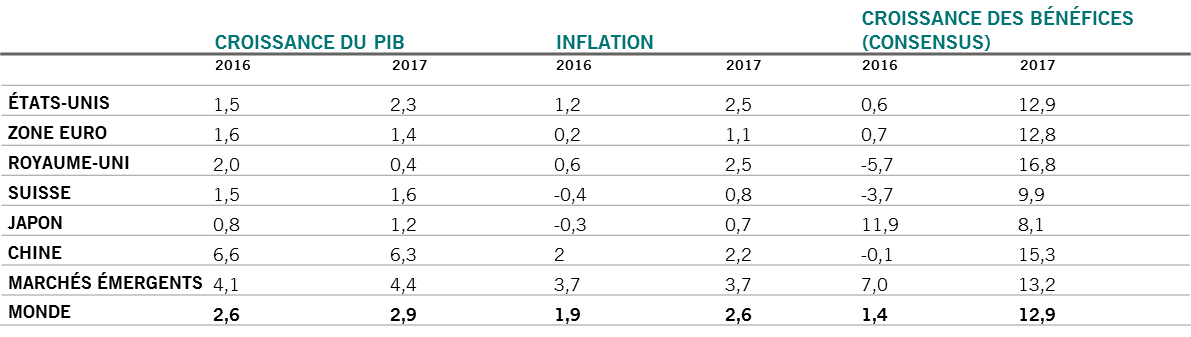

Prévisions économiques et de bénéfices pour 2017, en %

Source: Pictet Asset Management, CEIC, Thomson Reuters Datastream. Au 16.11.2016.

L’évolution des liquidités est, dans une certaine mesure, plus facile à prévoir. Nous tablons désormais sur trois relèvements de taux d’intérêt par la Réserve fédérale américaine (Fed) d’ici la fin 2017, à partir de décembre prochain. Nous relevons ainsi nos précédentes prévisions à la hausse (deux relèvements prévus initialement), car nous sommes convaincus que l’assouplissement budgétaire envisagé par Donald Trump sera neutralisé par un durcissement de la politique monétaire.

En zone euro, le programme d’assouplissement quantitatif de la Banque centrale européenne (BCE) va très certainement être prolongé au-delà de mars, mais il faut s’attendre à une réduction des injections de liquidités d’ici la fin de l’année prochaine à 60 milliards d’euros par mois, compte tenu du regain d’inflation et de croissance.

Au total, la Fed, la BCE et leurs homologues au Royaume-Uni, en Chine et au Japon devraient générer 900 milliards de dollars de liquidités nettes en 2017, soit une baisse de presque 50% par rapport aux 1700 milliards de dollars injectés cette année, par rapport à une moyenne de 1200 milliards de dollars par an au cours des sept dernières années.1

Note plus positive, les bénéfices des entreprises au niveau mondial devraient bénéficier d’une accélération de la croissance du produit intérieur brut (PIB) nominal et pourraient atteindre jusqu’à 13% à l’échelle du globe, contre le chiffre dérisoire de 1% cette année. La hausse des bénéfices pourrait inciter les entreprises à accroître les dépenses d’investissement, poste qui pourrait devenir le principal moteur de croissance économique, en lieu et place des dépenses de consommation.

La reprise économique dans son ensemble, bien que relativement modeste, se généralise. Les indicateurs avancés et les indices de confiance des entreprises internationales sont en hausse dans les principaux pays et de bonnes surprises sont possibles aux Etats-Unis, en zone euro et au Japon du fait d’une politique budgétaire plus expansionniste.

1 Les liquidités des banques centrales correspondent à la somme des achats d’actifs et des opérations de crédit, déduction faite des opérations de stérilisation. Source: Thomson Reuters Datastream, Pictet Asset Management.

02

Allocation d’actifs - L’assèchement des liquidités, un risque pour toutes les classes d’actifs

Attachez vos ceintures. En 2017, l’amélioration de la croissance économique et la hausse des bénéfices des entreprises devraient se heurter à l’instabilité politique, au regain d’inflation et au durcissement des conditions de financement. Cela vient s’ajouter à un contexte délicat pour les actions et plutôt sombre pour les obligations et les actions générant des dividendes assimilées à des obligations.

Concernant le dollar US, l’évolution est plus nuancée. Les facteurs favorables dus aux relèvements de taux par la Fed et aux mesures de relance économique de Donald Trump sont susceptibles de dominer à court terme, mais seront neutralisés à plus long terme par la valorisation de plus en plus excessive de la devise, et peut-être par la perte d’intérêt des investisseurs étrangers pour les actifs américains.

Les actions cycliques ainsi que les protections traditionnelles contre la volatilité et l’inflation, telles que l’or, l’indice VIX et les obligations indexées sur l’inflation, devraient sortir gagnantes dans le contexte actuel. Il semble également prudent de démarrer l’an prochain avec de confortables réserves de liquidités, à la fois à titre de couverture contre le recul du marché et, peut-être plus important, afin d’être prêt à tirer parti des éventuels bouleversements et anomalies de cours qui pourraient découler des retournements politiques ou des mesures engagées.

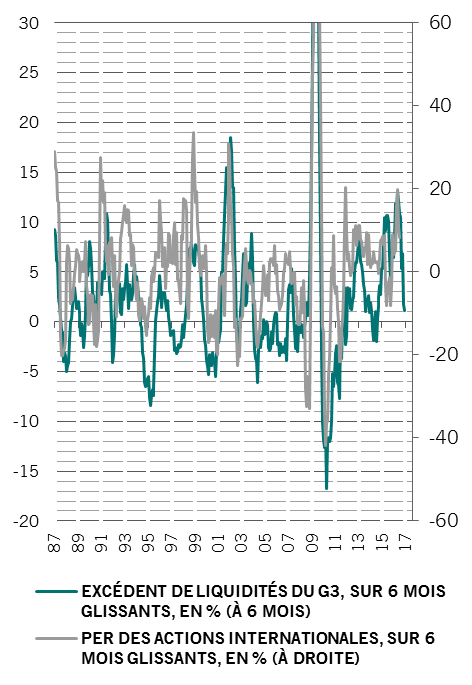

La liquidité du dollar US, mesurée par la base monétaire aux Etats-Unis et les actifs étrangers officiels libellés en dollars détenus à la Fed, est déjà en baisse au rythme de 5% en glissement annuel. L’assèchement des liquidités devrait s’intensifier en 2017 du fait des nouveaux relèvements de taux par la Fed, du recul continu des réserves de change des marchés émergents et de la réduction des achats d’obligations, à la fois de la part de la BCE et de la Banque du Japon.

Selon l’analyse de la corrélation historique, la baisse des liquidités va se traduire (avec un décalage de six mois) par une réduction des ratios cours/bénéfices (voir graphique).

Le recul des liquidités entraîne la baisse des PER

Source: Thomson Reuters Datastream, Pictet Asset Management. Au 31.10.2016.

Cela étant, la situation n’est pas totalement négative pour les actions. La remontée de la croissance économique va favoriser les classes d’actifs plus risquées. Nos indicateurs du cycle économique signalent une expansion économique accrue, quoique toujours modeste. L’indice des directeurs d’achat (PMI) manufacturier mondial a atteint son plus haut niveau depuis deux ans, niveau qui concorde avec la croissance annualisée de 3,5% de la production industrielle. L’activité s’est redressée dans 22 pays sur les 31 compris dans l’indice, ce qui suggère une reprise généralisée.

Au sein des pays développés, nous avons revu à la hausse nos prévisions de croissance pour l’économie américaine. Les projets de Donald Trump visant à ramener le taux d’impôt sur les sociétés de 35% à 15%, à consacrer au moins 500 milliards de dollars supplémentaires aux dépenses d’infrastructures et à encourager les multinationales à rapatrier les bénéfices réalisés à l’étranger pourraient contribuer jusqu’à 1% à la croissance du PIB au cours des deux prochaines années (même si l’approche définitive risque d’être nettement édulcorée par rapport aux promesses de campagne). L’assouplissement budgétaire va générer un cycle économique plus long que prévu il y a quelques mois. Le risque de récession au cours des 12 à 18 prochains mois semble désormais plus lointain tant que les dépenses d’investissement privé augmentent plus vite que le PIB.

Une politique budgétaire stimulante pour la croissance est également envisagée en Europe et au Japon. En Europe, elle sera associée à la demande latente, à l’amélioration des conditions de crédit et au taux de change compétitif.

Au Japon, la relance budgétaire vient s’ajouter à la hausse des exportations, ce qui a déjà aidé la croissance annualisée à surpasser les attentes au troisième trimestre 2016: 2,2%, contre 0,8% pour les prévisions du consensus.

La Chine est l’un des rares pays où nous prévoyons une très légère baisse de la croissance l’an prochain. Les mesures protectionnistes aux Etats-Unis représentent un risque, mais ne sont pas imminentes, selon notre scénario de base.

En termes de valorisation, les actions internationales semblent correctement évaluées à 15,3 fois les bénéfices anticipés sur 12 mois. Les obligations sont toujours onéreuses, mais leur correction brutale récente a réduit d’un tiers leur surévaluation.

La prime de risque des actions (rendement excédentaire par rapport aux obligations d’Etat) est toujours nettement supérieure à sa moyenne sur 10 ans, à l’exception notoire des Etats-Unis. Nous estimons que cet écart devrait rester important, dans la lignée des incertitudes élevées en matière d’orientation.

Note: Masse monétaire élargie du G3, déduction faite de la valeur de la croissance de la production industrielle nationale au cours des 6 derniers mois (pondéré en fonction du PIB). Les prévisions supposent que la production industrielle du G3 va continuer à augmenter au même rythme des trois derniers mois, I’IPP va augmenter en fonction des cours pétroliers (avec un décalage) et la croissance de la masse monétaire se situera dans le quintile inférieur depuis 2009.

03

Allocation régionale et sectorielle actions - Le Japon domine en termes de valorisation et de perspectives

Mauvaises nouvelles pour les actions: resserrement des conditions de liquidité, bouleversement politique et retour de l’inflation salariale. Le risque de protectionnisme est extrêmement difficile à évaluer, mais même une guerre commerciale de faible intensité attisée par la nouvelle administration américaine peut porter préjudice aux actions à long terme, notamment pour les marchés émergents et les grandes capitalisations caractérisées par d’importantes chaînes d’approvisionnement à l’échelle du globe.

L’histoire incite également à faire preuve de prudence: la première année d’un mandat présidentiel aux Etats-Unis est traditionnellement la pire pour les marchés actions. Les années d’élection, en revanche, figurent parmi les meilleures.

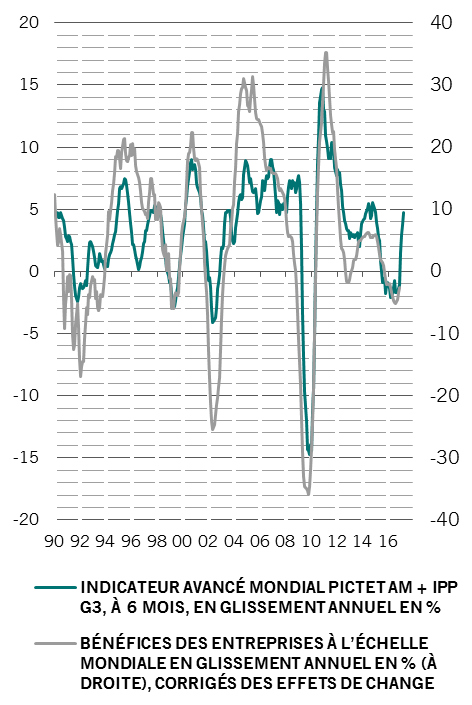

Parmi les bonnes nouvelles, citons l’accélération attendue de la croissance des bénéfices des entreprises. A l’échelle mondiale, nous tablons sur une croissance des bénéfices des entreprises à deux chiffres en 2017, après une quasi-stagnation sur de nombreux marchés clés cette année. La décision par l’administration américaine d’alléger la réglementation et de réduire l’impôt sur les sociétés pourrait se révéler également favorable. Si toutes les réductions d’impôts proposées par Donald Trump sont mises en œuvre (ce qui n’est pas gagné), elles pourraient doper les actions américaines de 7 à 10%.

Augmentation des bénéfices des entreprises du fait de l’amélioration de la croissance nominale

Source: Thomson Reuters Datastream, Pictet Asset Management. Au 31.10.2016.

Toutefois, ces dernières sont en passe de devenir plus coûteuses que jamais par rapport à leurs homologues japonaises et européennes, une nouvelle surperformance marquée paraissant donc peu probable, à moins que les marchés n’entrent dans une phase d’aversion au risque ou que le dollar ne se déprécie fortement.

L’Europe, par exemple, se négocie à une décote de 24% par rapport aux Etats-Unis, selon les ratios cours/bénéfices (PER) à 12 mois, par rapport à une moyenne sur 10 ans de 17%.

Cependant, cela ne constitue pas en soi nécessairement une raison d’acheter. Tandis que les actions européennes pourraient présenter une opportunité d’investissement attractive à moyen terme, la forte prime de risque se justifie pour l’instant. Le secteur bancaire, où le potentiel de recapitalisation à grande échelle est élevé, représente un sujet de préoccupation. La réglementation constitue un problème encore plus important.

En Europe plus qu’ailleurs, les institutions nationales, telles que les assureurs, sont limitées dans leurs capacités de vente d’obligations et d’achat d’actions. Autrement dit, l’impulsion du redressement du marché devra provenir des investisseurs étrangers, ce qui a peu de chances de se produire tant qu’il demeure des incertitudes à la fois sur la politique de la BCE et sur le résultat des diverses élections européennes. D’ici le second semestre 2017, ces risques pourraient bien se dissiper, ouvrant la voie à un revirement de la tendance extrêmement négative et donc à un redressement du marché.

Le Japon, d’autre part, est digne d’intérêt désormais, non seulement car il s’agit du marché actions développé le plus abordable au sein de notre modèle, mais également du fait de ses perspectives économiques encourageantes. Même si les restrictions commerciales constituent un risque au Japon, ses exportateurs devraient tirer leur épingle du jeu au fil de l’amélioration de la croissance mondiale. Cela devrait permettre à la bourse de Tokyo de faire fi des effets négatifs du durcissement de la politique monétaire internationale et de la hausse des rendements obligataires. Par ailleurs, le Japon est traditionnellement l’un des marchés qui profite le plus d’un scénario de relance mondiale.

Au Japon, certaines des meilleures opportunités sont à saisir au sein des valeurs financières. La pentification progressive de la courbe des taux des obligations japonaises pourrait bien accroître les marges d’intérêt des banques (différence entre le taux pratiqué sur les crédits et celui des dépôts), tandis que l’amélioration des perspectives économiques est de bon augure pour la demande de crédit.

Nous sommes optimistes quant aux perspectives à long terme des marchés émergents grâce à leurs valorisations attractives, aux réformes structurelles, au rebond des cours des matières premières et aux flux d’investissement. Toutefois, la correction récente souligne la vulnérabilité de cette classe d’actifs face aux préoccupations commerciales, à la montée du dollar et au durcissement des conditions financières.

Les actions émergentes devraient surperformer l’an prochain, du fait de l’amélioration des fondamentaux.

Dans l’ensemble, les actions émergentes devraient surperformer l’an prochain, du fait de l’amélioration des fondamentaux, et nous pourrions chercher à y renforcer notre exposition. A l’échelon régional, l’Europe émergente et l’Asie semblent les plus abordables: l’Asie se négocie avec une décote de 10% par rapport à l’Amérique latine, proche d’un point bas record et comparée à une prime plus classique de 10%.

Sur le plan sectoriel, les actions cycliques sont en général bien placées pour l’année à venir, en dépit de leur rebond récent. Si la croissance du PIB nominal et les bénéfices des entreprises augmentent comme prévu, les actions cycliques devraient se redresser pour se négocier dans la lignée de leur prime à long terme de 10% par rapport aux valeurs défensives.2 Ce chiffre se compare à la prime actuelle de 4% et à la décote de 10% enregistrée début juillet.

Les titres liés aux dépenses d’équipement devraient se distinguer particulièrement, alors que les entreprises accroissent leurs investissements. Les valeurs financières, parallèlement, devraient profiter le plus de la relance mondiale en raison de leurs valorisations abordables et de leur tendance à réagir positivement à la pentification de la courbe des taux.

2 En fonction des ratios cours/bénéfices corrigés des variations conjoncturelles

04

Obligations et devises - Les valorisations et le durcissement des conditions handicapent les obligations américaines à haut rendement

Pour le marché obligataire, les risques étroitement liés de regain d’inflation et de durcissement de la politique monétaire ont indéniablement davantage d’effets négatifs que pour les autres classes d’actifs.

Dans les pays développés, ces facteurs sont les plus marqués aux Etats-Unis, où l’inflation est sur le point de dépasser 2% pour la première fois depuis 2014. Les mesures de Donald Trump vont sans doute renforcer les pressions inflationnistes via les réductions d’impôts et les hausses des dépenses publiques.

Selon les estimations du Committee for a Responsible Federal Budget (Comité pour un budget fédéral responsable), le déficit budgétaire devrait quasiment doubler et avoisiner 6,1% du PIB au cours de la prochaine décennie si les mesures de Donald Trump sont appliquées. Cette situation est susceptible d’engendrer un durcissement de la politique monétaire plus sévère que prévu de la part de la Fed, ce qui à son tour entraînerait une hausse des rendements des obligations d’Etat américaines et une pentification de la courbe de taux.

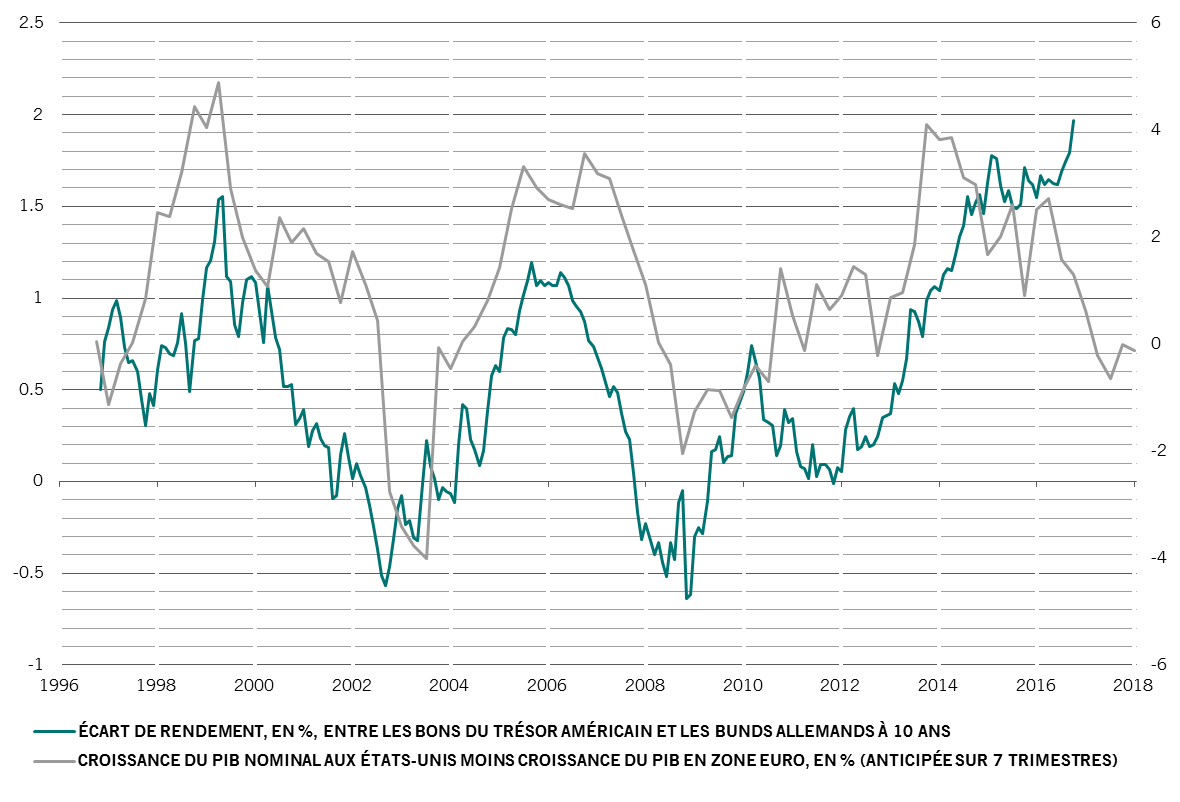

Historiquement, le passage de l’assouplissement monétaire/la rigueur budgétaire à l’approche inverse s’est avéré néfaste aux obligations et le point de départ actuel est défavorable du fait des fortes valorisations de cette classe d’actifs. Il faut s’attendre à une hausse des rendements obligataires en 2017, notamment en Europe, où le risque de durcissement de la politique de la banque centrale est sous-estimé. Les obligations européennes semblent également très onéreuses, comparées à leurs homologues américaines: l’écart de rendement entre les bons du Trésor américain et les Bunds s’élève à 1,94%, soit son plus haut niveau depuis 1990.

Ayant profité du rebond des obligations américaines à haut rendement en 2016, nous avons désormais opté pour un positionnement neutre face à cette classe d’actifs. Au sein de nos modèles de valorisation (où le niveau historique le plus bas est de 100 et le plus élevé de zéro), les obligations américaines à haut rendement sont passées de 75 en février à 11 actuellement. Les ratios d’endettement pour les sociétés non financières atteignent des sommets historiques et le taux de défaut des entreprises a augmenté à son plus haut niveau en six ans à 4,8%. Ces chiffres suggèrent que nous avons dépassé le pic au sein du cycle de crédit.

Les obligations américaines semblent attractives, alors que l’écart de rendement entre les Bunds et les bons du Trésor américain sous-estime la croissance économique en Europe

Source: Dealogic, Pictet Asset Management. Au 31.10.2016.

La dette émergente en devises locales représente un point positif appréciable dans le segment obligataire, notamment en termes de valorisation. Outre le fait que les obligations traditionnelles génèrent certains des rendements les plus élevés, les obligations d’entreprise émergentes tendent à afficher des durations plus courtes, ce qui les rend moins vulnérables aux hausses de taux d’intérêt. L’opportunité est loin d’être dépourvue de risque, toutefois: parmi les risques possibles, citons le raffermissement du dollar US et le protectionnisme de Donald Trump en matière de commerce international.

Parmi les marchés émergents, nous privilégions l’Amérique latine du fait des signes encourageants de progrès en matière de réformes structurelles ainsi que de l’exposition de la région aux matières premières et à l’énergie, dont les cours devraient augmenter.

Alors que la hausse des prix à la production à l’échelon mondial a atteint son plus haut sommet depuis cinq ans, les obligations indexées sur l’inflation commencent à susciter de nouveau l’intérêt, mais nous sommes toujours convaincus que l’or constitue une meilleure protection à long terme. Après le récent recul des prix, il est également plus intéressant du point de vue tactique.

Sur les marchés des changes, le dollar va en effet probablement s’affermir dans les mois à venir, soutenu par le regain de croissance aux Etats-Unis et par l’annonce par la Fed de davantage de relèvements de taux que ne l’intègre actuellement le marché. Toutefois, dans le courant de l’année 2017, nous tablons sur une évolution très volatile maintenue dans les limites d’une certaine fourchette, caractérisée par une surévaluation du dollar d’environ 20% par rapport à nos modèles.

La livre sterling, parallèlement, semble abordable après la forte dépréciation depuis le vote en faveur du Brexit. Le taux de change est désormais en phase avec la croissance économique plutôt morose. Tandis que la croissance atone pourrait finalement se concrétiser à mesure que le Royaume.Uni s’achemine vers la sortie de l’UE, à court terme, l’économie et les actifs britanniques devraient plus probablement dépasser les attentes, ce qui représente des opportunités d’investissement potentiellement attractives.

05

Ce qu'il faut retenir

Perspectives annuelles 2017

Classes d’actifs internationales

La hausse de l’inflation et le durcissement de la politique monétaire vont malmener les marchés obligataires en 2017. A l’inverse, les actions des secteurs sensibles à la conjoncture devraient profiter du regain de croissance économique.

Actions: par région et par style

Les actions japonaises sont bien classées à la fois en termes de valorisations et de fondamentaux. Certains marchés émergents pourraient également tirer leur épingle du jeu.

Obligations

Les obligations indexées sur l’inflation recommencent à susciter l’intérêt, alors que les obligations à haut rendement (notamment aux Etats-Unis) nécessitent une approche plus prudente.

A propos de

Pictet Asset Management Strategy Unit

L’unité stratégie de Pictet Asset Management (PSU) est l’unité chargée de fournir un cadre d’allocation d’actifs couvrant les actions, les obligations, les devises et les matières premières.

A propos de

Luca Paolini

Luca Paolini a intégré Pictet Asset Management en 2012, en tant que Stratégiste en Chef. Avant d'entrer chez Pictet, il exerçait chez Credit Suisse Securities les fonctions de stratégiste actions, responsable de l'allocation par instruments financiers, zones géographiques et secteurs. Auparavant, il avait occupé de 2005 à 2007 un poste de stratégiste en investissements auprès d'Union Investment. Il a débuté son parcours en 2001 au service d'Allianz Dresdner Asset Management (aujourd'hui Allianz Global Investors) où il s'est consacré à l'allocation d'actifs et à la stratégie d'investissement. Diplômé en sciences politiques de l'Université de Bologne, Luca Paolini est également titulaire d'un master en gestion et en économie internationale de la SDA Bocconi School of Management de Milan.

A propos de

Olivier Ginguené

Olivier Ginguené est le Chief Investment Officer responsable de la division Allocation d'Actifs et Gestion Quantitative, Président du 'Pictet Asset Management Strategy Unit' et membre du Comité Exécutif de Pictet Asset Management. Il a rejoint Pictet Asset Management en 2003.

Avant de rejoindre Pictet, Olivier était responsable de l’équipe des actions mondiales au Crédit Agricole Asset Management. Il a débuté sa carrière à Paris, en 1993, au Crédit Lyonnais Asset Management où il était en charge de la gestion des investissements quantitatifs.

Olivier Ginguené a obtenu un master de l’Ecole Polytechnique (Paris) ainsi que de l’Ecole Nationale Supérieure d’Administration Economique (Paris). Il est également titulaire du diplôme de Chartered Financial Analyst (CFA).

Partagez cet article

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.

Politique en matière de cookies

Les cookies utilisés sur ce site ont pour finalité de faciliter la navigation ainsi que de récolter des données dans un but statistique. Vous trouverez plus d’informations ainsi que la possibilité de vous y opposer ou de changer les paramètres en cliquant sur le lien suivant: Politique en matière de cookies. En poursuivant votre navigation sur ce site, vous acceptez l'utilisation de cookies aux fins susmentionnées.