Vue d'ensemble des marchés - Le retour des "bond vigilantes"?

Le fort rebond des rendements obligataires a mobilisé l’attention des investisseurs en octobre. Face à l’ampleur de la hausse, nombre d’investisseurs se demandent si le long rallye des obligations est en train de s’infléchir; une interrogation qui commence d’ailleurs à assombrir les perspectives des marchés financiers dans leur ensemble.

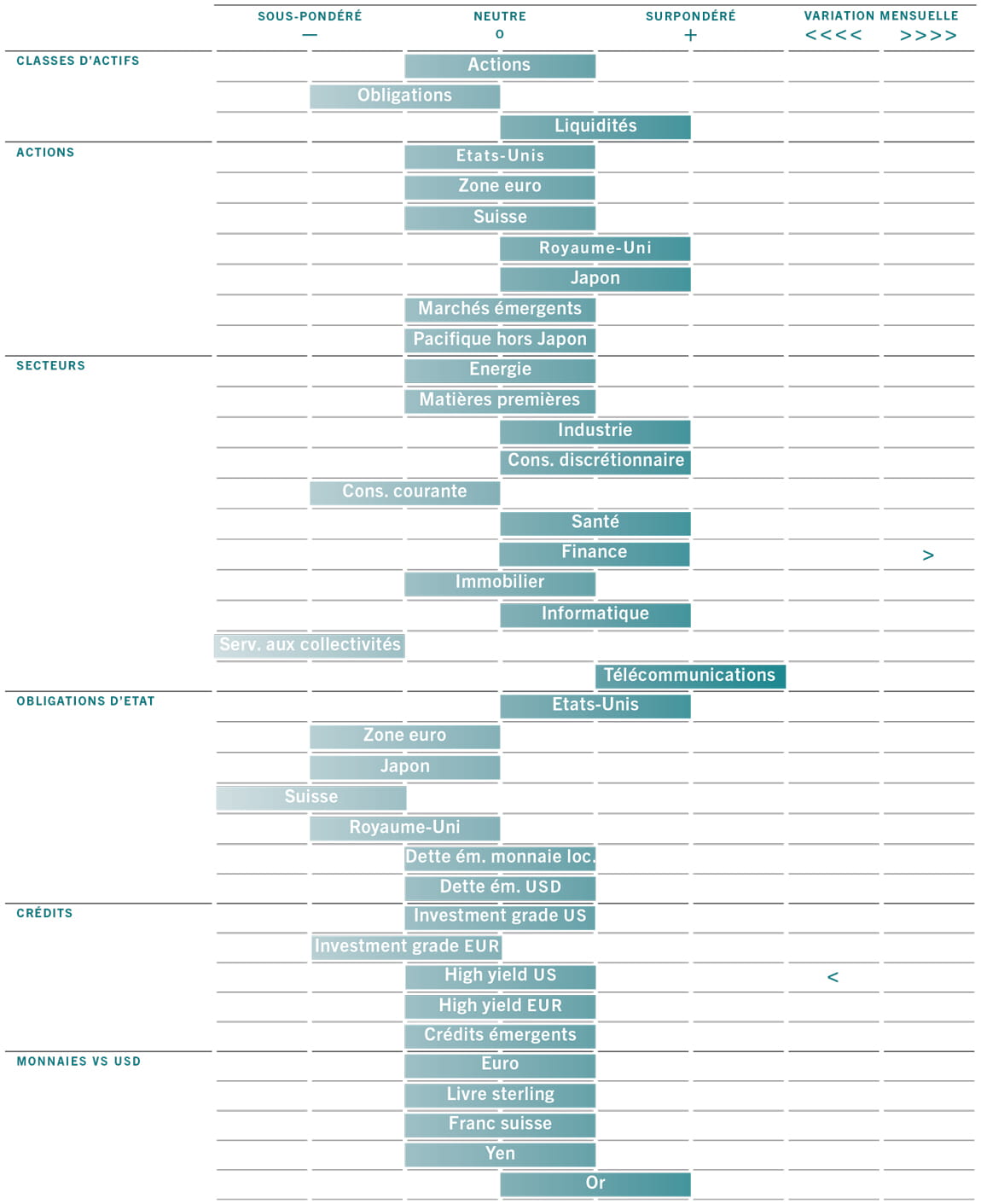

Grille d'allocation d'actifs mensuelle

Source: Pictet Asset Management, 31.10.2016

Les obligations mondiales – telles que reflétées par l’indice Barclays Global Aggregate – ont perdu plus de 3% en dollars US sur le mois, les emprunts souverains britanniques accusant une baisse de 10%, partiellement due toutefois à la vigueur du dollar face à la livre. En monnaies locales, les obligations mondiales ont cédé 1,5% et les gilts britanniques environ 4%.

A l’origine des turbulences du marché obligataire, les craintes de voir les banques centrales refermer progressivement le robinet des liquidités dans un contexte de croissance économique stable et d’inflation en hausse. Le point mort d’inflation à 5 ans dans 5 ans – reflet des attentes d’inflation à long terme – a atteint 1,9% aux Etats-Unis, soit son plus haut niveau depuis fin 2015.

L’intensification des pressions sur les prix tient à divers facteurs, d’effets de base purement techniques – les comparaisons favorables en glissement annuel sortent des statistiques – à des dynamiques plus fondamentales. D’abord, le rebond des matières premières après la chute des cours enregistrée en début d’année commence à se faire sentir au niveau des consommateurs. Les prix du pétrole sont remontés au-dessus de 50 dollars le baril, contre moins de 30 dollars il y a quelques mois. Ils ont globalement renchéri de plus d’un cinquième depuis janvier, les matières premières augmentant quant à elles de plus de 7%.

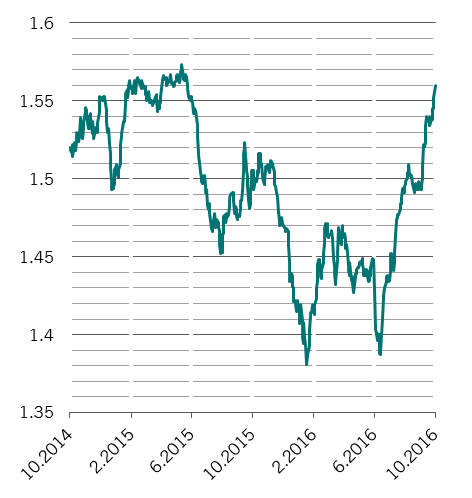

Au Royaume-Uni, la forte baisse de la livre, alimentée par un regain d’incertitudes quant au type d’accord post-Brexit que le gouvernement parviendra à conclure avec l’UE, a amplifié les préoccupations sur le front de l’inflation. La devise britannique a perdu plus de 5% face au dollar sur le mois, ce qui porte sa baisse depuis le début de l’année à env. 17%.

Les valeurs cycliques surclassent les secteurs défensifs depuis quelques mois

Performance comparée des valeurs cycliques et des valeurs défensives

Source : Thomson Reuters Datastream. Les secteurs cycliques comprennent les matériaux, l’industrie, la consommation discrétionnaire et les technologies de l’information; ils excluent la finance et l’énergie.

Mais la première force alimentant les attentes d’inflation réside dans un probable comblement de l’écart de production aux Etats-Unis. Alors que les inscriptions hebdomadaires au chômage sont tombées à des plus bas depuis le début des années 1970, les signes pointent vers une possible intensification des pressions sur les salaires. La probabilité d’un relèvement des taux de la Réserve fédérale américaine (Fed) en décembre dépasse désormais 70% et les attentes tablent sur deux hausses supplémentaires en 2017.

Pour l’heure, les actions ont accueilli les secousses du marché obligataires avec une étonnante sérénité. Les actions mondiales ont marqué le mois dernier une évolution globalement neutre en monnaies locales, même si des disparités croissantes entre les secteurs sont à relever. Les meilleures performances sont venues des valeurs cycliques, l’énergie, les matières premières et la finance parvenant à générer des gains en monnaies locales, tandis que la consommation discrétionnaire ne fléchissait que légèrement. Les plus grands replis sont à mettre au compte des secteurs défensifs, parmi lesquels la consommation de base et la santé, qui affichent généralement une corrélation étroite avec les obligations.

Note : Les "bond vigilantes" sont des investisseurs qui vendent leurs obligations d’Etat pour protester contre les politiques monétaires ou budgétaires et faire remonter les rendements.

02

Allocation d'actifs - Positionnement neutre à l’égard des actions, sur fond de détérioration des conditions de liquidités

Les conditions macroéconomiques se sont améliorées dans la plupart des pays développés en octobre. La hausse de l’inflation aux Etats-Unis et dans d’autres économies avancées a constitué un facteur de soutien aux actions. Cette progression stimule la croissance du PIB nominal, qui elle-même contribue à stopper la récession des bénéfices observée au cours de l’année écoulée.

Mais certains responsables politiques répondent à l’augmentation des prix en réduisant, voire en inversant, les mesures de relance monétaire qui avaient dopé les valorisations des obligations et des actions ces dernières années. Dans cette optique, nous conservons une allocation d’actifs plutôt prudente, maintenant la surpondération des liquidités ainsi qu’un positionnement neutre à l’égard des actions et négatif face aux obligations.

Nos mesures du cycle conjoncturel pointent vers une accélération de la croissance mondiale, notamment dans les économies développées, nos indicateurs avancés et les indices des directeurs d’achat (PMI) étant tous orientés à la hausse.

Si les marchés émergents, freinés par la stagnation du commerce mondial, se sont inscrits en léger retrait, la croissance dans le monde en développement demeure sensiblement plus forte qu’elle ne l’était en début d’année.

En zone euro, la transmission du crédit s’améliore progressivement, avec toutefois des disparités significatives au sein de la région.

Les crédits aux sociétés non bancaires demeurent modestes, mais le fléchissement de l’euro et le récent rebond des indicateurs de confiance des entreprises – à leur plus haut depuis avril 2014 – annoncent une accélération de la croissance ces prochains trimestres.

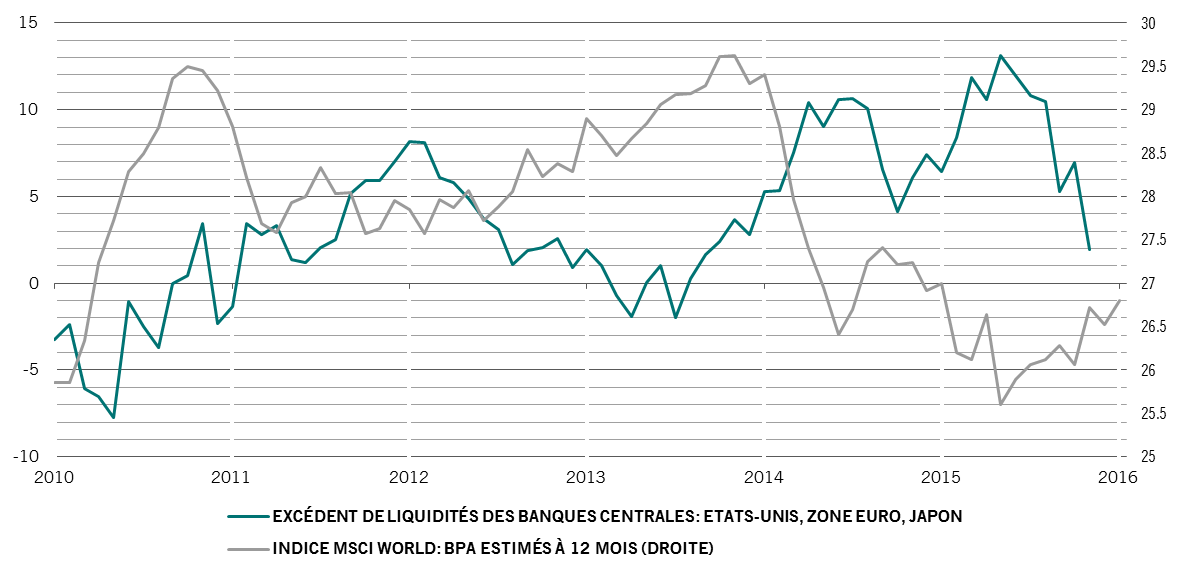

La résorption des liquidités des banques centrale constitue un risque pour les actions mondiales

Source: Thomson Reuters Datastream, IBES. L’excédent de liquidités correspond au taux de croissance annualisé de l’agrégat monétaire M2 sur 6 mois, déduit du taux de croissance de la production industrielle pondéré par le PIB.

En Chine, la croissance s’est accélérée depuis le début de l’année. Les dépenses publiques et la hausse des bénéfices dans l’industrie encouragent les entreprises à investir dans le capital fixe, tandis que l’envolée des prix de l’immobilier pourrait soutenir l’activité dans la construction.

Si le paysage macroéconomique demeure favorable, l’absorption des liquidités constitue un défi pour les investisseurs. Après la réorientation de la politique de la Banque du Japon (BoJ) sur le contrôle de la courbe plutôt que sur le montant des rachats d’actifs, les signes d’un resserrement monétaire indirect sont d’ores et déjà visibles au Japon.

Par ailleurs, la réforme des fonds du marché monétaire aux Etats-Unis a propulsé les taux Libor à la hausse.

Bien que les secteurs manufacturiers

de la plupart des économies aient continué

de souffrir de l’atonie prolongée des

dépenses d’investissement, des signes

d’amélioration sont visibles, en particulier

au Japon et dans la zone euro.

Plus généralement, nous continuons

d’anticiper une accélération des dépenses

de consommation et du secteur

du logement, en ligne avec l’embellie

observée sur le front de l’emploi et des

salaires, au prix d’une hausse très progressive

de l’inflation.

L’économie japonaise affiche une belle

dynamique; son indicateur avancé est

orienté à la hausse, tout comme la production

industrielle et la consommation.

Nous attendons toutefois l’approbation

par le Parlement du dernier plan

de relance budgétaire (28 000 milliards

de yens sur cinq ans), qui pourrait ajouter

0,3 point de pourcentage à la croissance

annuelle du PIB, avant d’envisager

un positionnement plus optimiste à

l’égard du Japon.

Vu l’amélioration des conditions

macroéconomiques aux Etats-Unis, caractérisées

par une hausse annuelle

des salaires nominaux de 3,6%, la Fed

devrait opter pour un relèvement des

taux de 25 points de base en décembre,

possiblement suivi de deux hausses

supplémentaires en 2017.

Nos indicateurs pointent vers une poursuite de la résorption des liquidités aux Etats-Unis en fin d’année, affectant les marchés américains mais aussi d’autres régions fortement exposées aux conditions de financement en dollars.

En effet, les liquidités mondiales en dollars – telles que mesurées par la masse monétaire aux Etats-Unis et les actifs officiels étrangers libellés en dollars déposés auprès de la Fed – se résorbent à la vitesse record de 5% en glissement annuel, selon notre analyse. Les liquidités privées décélèrent également aux Etats-Unis, en Europe et au Japon, avec à la clé de possibles pressions à la baisse sur les ratios cours/bénéfices des actions.

Les obligations d’Etat et la dette d’entreprise européenne se traitent à des niveaux largement supérieurs à leur valeur d’équilibre, malgré la récente correction.

Nos indicateurs techniques dessinent un paysage mitigé pour les actions, avec d’importantes disparités entre régions et entre secteurs. Le positionnement des investisseurs paraît anormalement prudent: les enquêtes auprès des gérants de portefeuille révèlent des niveaux de liquidités en proportion des investissements totaux proches de ceux observés après le 11 Septembre et le Brexit. Si cet aspect suggère un possible rallye des actions à l’approche de la fin de l’année, toute une série d’indicateurs pointent en revanche vers une correction du marché.

Sur le front des valorisations, les marchés actions semblent correctement évalués. Les actions nippones et européennes paraissent relativement avantageuses, alors que les marchés américain et suisse sont chers.

Nous anticipons une croissance des bénéfices d’environ 10% sur les 12 mois à venir, a fortiori au vu de l’environnement macroéconomique. En Europe, la dynamique bénéficiaire pourrait encore s’accélérer, la région se situant à un stade moins avancé du cycle économique que les Etats-Unis et continuant d’afficher un écart de production négatif. Les sociétés européennes profitent par conséquent de charges salariales moins élevées, d’où des pressions sur les marges bénéficiaires moins importantes qu’outre-Atlantique.

A noter enfin que les obligations d’Etat et la dette d’entreprise européenne se traitent à des niveaux largement supérieurs à leur valeur d’équilibre, malgré la récente correction.

03

Actions: allocation régionale et sectorielle - Le Japon garde notre préférence et les financières reprennent des couleurs

Les marchés actions mondiaux sont pris entre deux forces antagonistes, avec d’un côté l’amélioration des fondamentaux économiques, et de l’autre, des conditions de liquidités de plus en plus défavorables. Reste à voir quel facteur l’emportera sur le long terme. Pour l’heure, les écarts entre régions et entre secteurs au plan macroéconomique ainsi que sur le front des conditions de liquidités – et des valorisations – sont suffisamment importants pour offrir des opportunités d’investissement tactiques.

Selon nos indicateurs de valorisation et de croissance, les actions américaines et les valeurs émergentes d’Amérique latine en particulier paraissent chères et représentent un cas d’investissement moins intéressant que les valeurs japonaises ou d’Europe émergente par exemple. Les actions nippones paraissent particulièrement bon marché, sachant que pour la première fois de son histoire, le marché s’échange à un ratio cours/bénéfices inférieur à celui du Brésil. En outre, si les rendements obligataires à l’échelle mondiale augmentent conformément à nos prévisions, les actions japonaises devraient également s’inscrire en hausse. Si la progression des rendements tient à une amélioration des conditions économiques mondiales, les sociétés japonaises, qui comptent parmi les meilleures entreprises exportatrices au monde, devraient largement en profiter.

Les perspectives de croissance des valeurs britanniques ont pour leur part profité de la dépréciation majeure de la livre depuis le vote en faveur du Brexit. Et même si la sortie de l’UE n’est encore que théorique – le gouvernement britannique essaie toujours de décider de l’angle de négociation à adopter –, les développements négatifs sur le front de l’actualité ont donné lieu à d’importantes fluctuations de la monnaie. Le taux de la livre face au dollar est d’environ 30% inférieur à la valeur d’équilibre, d’où des effets porteurs pour les nombreuses entreprises britanniques générant des revenus hors du Royaume-Uni, alors que près de 70% des revenus des sociétés de l’indice FTSE 100 sont générés à l’étranger.

Nous continuons donc de surpondérer les marchés actions britannique et japonais et restons neutres à l’égard des autres régions.

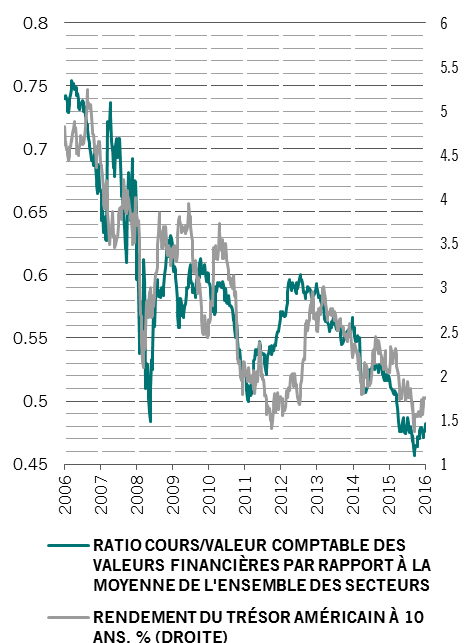

Dopées par des valorisations basses et des rendements en hausse, les valeurs financières gagnent en attrait

Source: Thomson Reuters Datastream

Tant que le marché demeure relativement stable, la conjugaison d’une croissance modérée et de rendements obligataires en hausse pourrait entraîner une nouvelle surperformance des secteurs cycliques, au détriment des secteurs défensifs, comme la consommation de base, qui se traitent à des multiples élevés. On pourrait certes s’attendre à ce que les deux souffrent de la réduction des mesures de relance des banques centrales, mais les secteurs défensifs, comme les services aux collectivités, dont les actions présentent des caractéristiques similaires à celles des obligations, devraient être davantage affectés. Les valeurs cycliques devraient encore profiter de leurs valorisations relativement basses – alors qu’elles s’échangent normalement avec une prime de 10% par rapport au reste du marché, elles se traitent aujourd’hui à leur valeur d’équilibre, même après avoir surperformé le marché de 11% depuis début juillet.

Dans ces circonstances, nos positions actuelles – surpondération de la consommation discrétionnaire, de l’industrie et des technologies de l’information – devraient bien se comporter, ces deux derniers secteurs bénéficiant d’un rééquilibrage en faveur des secteurs manufacturiers. Les secteurs défensifs ne sont pas dépourvus de valeur pour autant: les titres télécoms et pharmaceutiques, dotés de valorisations attrayantes et sous-représentés au sein des portefeuilles, nous paraissent intéressants.

Nous avons relevé l’exposition aux financières de neutre à surpondérée. Cette décision repose sur divers facteurs, dont des développements positifs au plan macroéconomique appelés à soutenir la demande de crédit, la dynamique haussière des indicateurs, un raidissement progressif des courbes de rendement potentiellement favorable aux spreads de crédit et des valorisations avantageuses. Les ratios cours/valeur comptable des financières se traitent avec une décote d’environ 50% par rapport à la valeur d’équilibre, soit un niveau similaire à celui qu’elles affichaient au plus profond de la crise financière en mars 2009. A noter enfin que les banques européennes devraient particulièrement profiter de toute diminution des provisions pour créances douteuses.

04

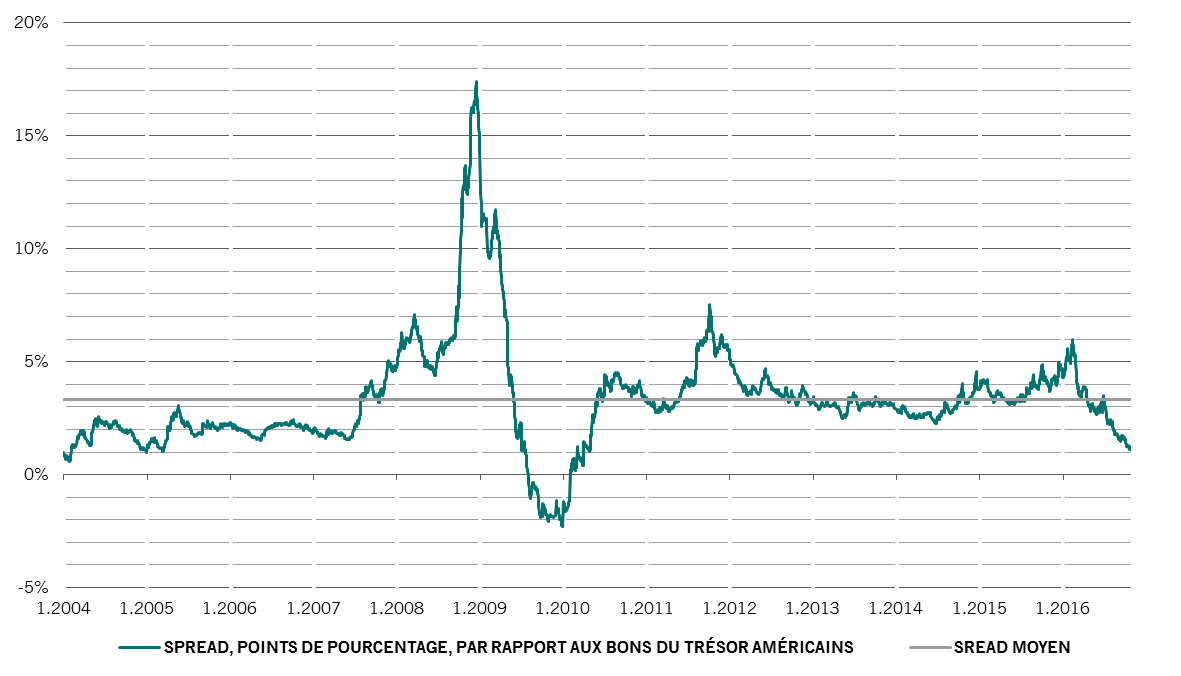

Obligations et monnaies - Sécuriser les gains sur le haut rendement américian

Les investisseurs ayant fortement investi dans des obligations américaines à haut rendement ces derniers mois ont été largement récompensés, puisque la classe d’actifs a dégagé un rendement d’environ 15% en dollars depuis le début de l’année. Si cette tendance devait se poursuivre jusqu’à fin décembre, le marché enregistrerait sa troisième meilleure performance annuelle depuis deux décennies. Le spread du segment high yield par rapport aux bons du Trésor américain s’est resserré de plus de 350 points de base (pb) depuis le pic proche de 9% atteint en février.

Le temps nous semble désormais venu de réduire à neutre l’exposition à la classe d’actifs, surpondérée au sein de nos portefeuilles durant la plus grande partie de 2016. Plusieurs raisons justifient cette décision. En premier lieu, les valorisations. Comme le montre le graphique, le rallye de ces derniers mois a entraîné le spread ajusté de l’option des emprunts américains non investment grade à un niveau de plus de 2% inférieur à la moyenne à long terme. En conséquence, le marché américain a perdu la quasi-totalité de son surplus de rendement par rapport au marché de la zone euro.

Une prime de risque aussi mince semble difficilement justifiable sachant que les conditions de liquidités se détériorent aux Etats-Unis et que les taux de défaut des obligations augmentent lentement: à 4,8%, ils se situent à un plus haut sur six ans. En outre, nos indicateurs du sentiment suggèrent un positionnement des investisseurs sur le high yield américain potentiellement trop optimiste, accroissant le risque de correction.

Le marché obligataire primaire émet aussi un signal d’alarme. En débit d’un volume net d’émissions d’obligations relativement modeste, les coupons offerts par les nouveaux emprunts baissent encore. Ainsi, le coupon moyen se situe désormais à environ 6,5%, soit un niveau de 50 points de base inférieur à celui de 2014.

Les obligations à haut rendement paraissent chères

Source: Bank of America-Merrill Lynch, Pictet Asset Management. Le spread correspond au spread ajusté de l’option, tel qu’indiqué par l’indice Bank of America- Merrill Lynch US High Yield Bond, après prise en compte du taux de défaut de Moody’s sur les 12 mois écoulés.

Le marché obligataire primaire émet aussi un signal d’alarme. En débit d’un volume net d’émissions d’obligations relativement modeste, les coupons offerts par les nouveaux emprunts baissent encore. Ainsi, le coupon moyen se situe désormais à environ 6,5%, soit un niveau de 50 points de base inférieur à celui de 2014.

Les bons du Trésor américain à long terme gardent toutefois notre préférence. Bien que leurs rendements aient sensiblement augmenté ces dernières semaines, sur fond de signes pointant vers une hausse de l’inflation, le ralentissement structurel de la croissance économique à long terme et l’attitude accommodante de la Fed devraient soutenir la partie longue de la courbe.

Nous restons neutres à l’égard de la dette émergente, tant en dollars qu’en monnaies locales. Les perspectives des monnaies émergentes présentent moins d’attrait après la forte hausse que nombre d’entre elles ont enregistrée depuis le début de l’année. Depuis fin décembre 2015, le real brésilien a progressé de plus de 25%, le rouble russe d’environ 15% et le rand sud-africain de 11%. Ces monnaies pourraient voir leur tendance s’infléchir si, comme le suggèrent nos indicateurs, la demande de dollars américains éclipsait l’offre ces prochains mois et si le rallye des cours des matières premières venait à s’essouffler.

05

Ce qu'il faut retenir

NovembrE 2016

Classes d'actifs

Les efforts de relance monétaire étant appelés à diminuer, nous restons neutres à l’égard des actions et maintenons la surpondération des liquidités par rapport aux obligations.

Actions

Nous conservons une orientation cyclique et relevons l’exposition aux financières pour des raisons de valorisation.

Obligations

Nous abaissons l’exposition au segment high yield à neutre, la classe d’actifs paraissant chère désormais.

Partagez cet article

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.

Politique en matière de cookies

Les cookies utilisés sur ce site ont pour finalité de faciliter la navigation ainsi que de récolter des données dans un but statistique. Vous trouverez plus d’informations ainsi que la possibilité de vous y opposer ou de changer les paramètres en cliquant sur le lien suivant: Politique en matière de cookies. En poursuivant votre navigation sur ce site, vous acceptez l'utilisation de cookies aux fins susmentionnées.