Allocation d’actifs: des forces équilibrées

Les résultats solides des entreprises, une croissance économique stable et l'absence de retombées – pour l'instant – des conflits commerciaux aident à compenser le retrait de liquidités opéré par la Réserve fédérale au niveau mondial.

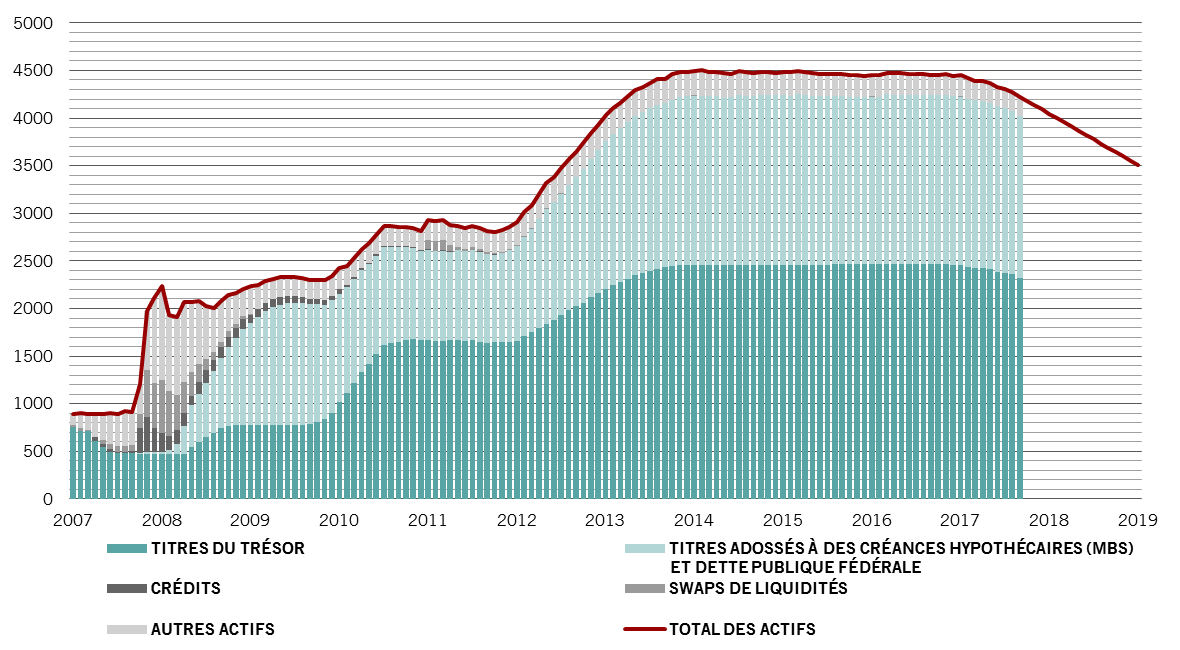

La tension entre ces forces antagonistes devrait perdurer au cours des mois à venir. Le rythme de la réduction du bilan de la Fed devrait atteindre un pic début octobre, alors que le programme d'achat d'actifs de la BCE arrivera à son terme à la fin de l'année en cours.

Si les résultats des entreprises restent à la hausse, certains signes indiquent que cette dynamique pourrait connaître un frein – ce qui n'est pas forcément une surprise compte tenu du rythme antérieur de la croissance des bénéfices.

Octobre 2018

En contrepartie, il faut signaler le plan de relance budgétaire des États-Unis, qui battra son plein au cours du premier trimestre 2019, et la détermination du gouvernement chinois à désendetter l'économie suite aux signes de fragilisation de la croissance.

Compte tenu de ces facteurs compensatoires, nous maintenons nos pondérations neutres sur les trois principales classes d'actifs que sont les actions, les obligations et les monnaies.

Nos indicateurs du cycle conjoncturel mondial sont toujours au vert. Nos indicateurs globalement optimistes de l'économie américaine sont à opposer aux inquiétudes relatives aux tensions commerciales. Qui plus est, l'impact du resserrement de la politique monétaire commence à se faire sentir dans les secteurs industriels sensibles à l'évolution des taux d'intérêt, notamment le bâtiment et les investissements résidentiels.

Les principaux indicateurs de la Chine ont rebondi après le bas niveau affiché plus tôt dans l'année. La baisse des ventes de voitures est probablement la conséquence provisoire de la fin des mesures d'incitation. Les faibles dépenses d'infrastructures sont quant à elles compensées par la croissance observée dans le domaine des logements privés. Par ailleurs, un fléchissement de l'économie devrait pousser le gouvernement à augmenter les investissements dans les infrastructures.

Nos indicateurs de liquidité restent neutres au niveau mondial. Le resserrement monétaire et le frein sur l'octroi de crédits privés aux États-Unis sont compensés par des afflux de liquidités massifs dans le pays en provenance du reste du monde. Ce phénomène n'est pas dû uniquement au rapatriement des liquidités des entreprises américaines. Les investisseurs du monde entier sont focalisés sur les résultats solides des entreprises américaines, un dollar fort et la perspective d'une hausse des rendements obligataires américains. Ces flux expliquent en partie pourquoi le marché américain des actions a été si solide cette année alors que partout ailleurs, ils ont été malmenés.

Bilan de la Réserve fédérale américaine, données actuelles et prévisions, en milliards d'USD

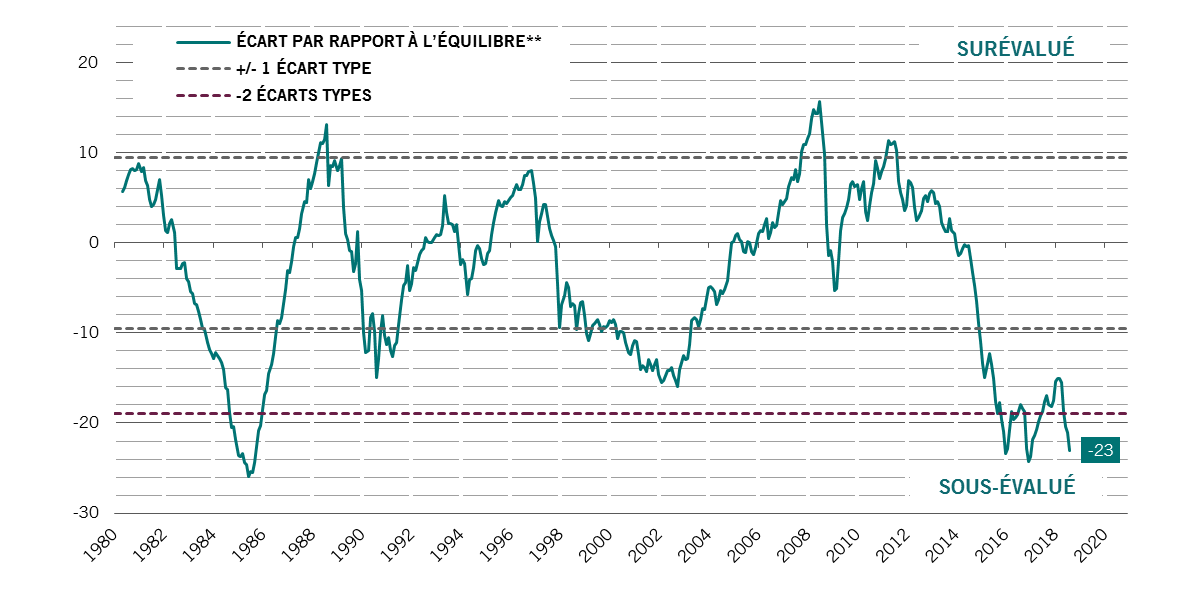

Nos mesures de valorisation indiquent que les actions mondiales sont en territoire neutre, même si des écarts de valorisation importants sont à noter au sein de cette classe d'actifs. Les obligations mondiales semblent légèrement moins chères, mais restent surévaluées. La dette émergente en monnaies locales n'est pas aussi abordable qu'au mois de septembre, mais reste attractive, bien que les devises des marchés émergents soient toujours sous-évaluées de 20% par rapport au dollar. Les obligations d'entreprises sont chères, surtout en Europe, et associées à des notations de crédit plus basses en moyenne.

D'un point de vue technique, les facteurs saisonniers sont nettement favorables aux actions dans toutes les régions, marchés émergents exceptés, tandis que les actions japonaises semblent être en «surachat». Le tableau technique des actifs des marchés émergents est contrasté: si les flux d'investissement semblent se stabiliser, la dispersion de ces flux sur les marchés des pays en développement reste faible. À noter que la stratégie qui consiste à utiliser le VIX comme couverture pour se prémunir contre la volatilité qui affecte d'autres classes d'actifs n'a pas été payante récemment. La corrélation entre les rendements de différentes classes d'actifs a en effet été inhabituellement élevée.