Sélectionnez votre profil:

Contenu réservé au type d'investisseur sélectionné.

Vous souhaitez accéder au site pour Investisseurs particuliers?

Pourquoi le contrôle de la courbe des taux devrait être la dernière carte abattue par Mario Draghi

Si elle souhaite échapper au spectre de la «japonification» la zone euro serait avisée d'adopter une politique monétaire radicale dans le style de celle du Japon.

Par

Steve Donzé

Stratégiste Macro-économie

Une sucrerie japonaise pour Mario Draghi?

Le directeur de la Banque centrale européenne (BCE) devrait accorder une attention particulière a ses homologues japonais.

La zone euro, caractérisée par une économie à plusieurs vitesses, a en effet besoin d'une politique radicale de «contrôle de la courbe des taux» (CCT) inspirée de celle du Japon. Cela devrait être la dernière carte jouée par Mario Draghi avant son départ en fin d'année.

Le Japon est le premier pays au monde à avoir mené une politique monétaire peu orthodoxe. Son expérience de l'hélicoptère monétaire dans les années 1930 et, plus récemment, de l'assouplissement quantitatif et des taux d'intérêt négatifs, a fourni de précieux enseignements aux autres banques centrales.

Une fois encore, avec sa politique de CCT, la Banque du Japon attire les regards de ses homologues, alors que les autorités monétaires recherchent des solutions pour réduire les stimuli monétaires en place sans menacer la croissance.

Pour savoir pourquoi, il est important d'analyser et de comprendre pourquoi cette politique fonctionne.

Dans le cadre du CCT, la Banque du Japon procède à des rachats d'actifs obligataires dans le but précis de maintenir les taux à court terme à - 0,1% et les rendements des obligations d'État à 10 ans à 0%.

Le principal attrait de cette politique est qu'elle a eu l'effet d'un assouplissement quantitatif «furtif». La Banque du Japon est parvenue à réduire le volume annuel de ses rachats d'actifs obligataires de JPY 60 000 milliards à 20 000 milliards sans déstabiliser les marchés financiers.

Elle a ainsi pu éviter de reproduire le «taper tantrum» de 2013, qui a provoqué une forte hausse des rendements obligataires après l'annonce d'une réduction de la voilure par la Réserve fédérale.

Une autre victoire majeure de la politique de CCT est la contribution à la réduction des coûts d'emprunt du Japon, descendus sous le niveau de sa croissance économique nominale, un élément clé de ce que Ray Dalio (Bridgewater) appelle le «beau désendettement».

Vu sous cet angle, le CCT est avantageux pour la zone euro, du moins pour une partie de celle-ci. Ce constat est valable notamment pour l'Italie, dont le poids de la dette publique (130% du PIB, le deuxième plus important après la Grèce) est loin d'être tenable.

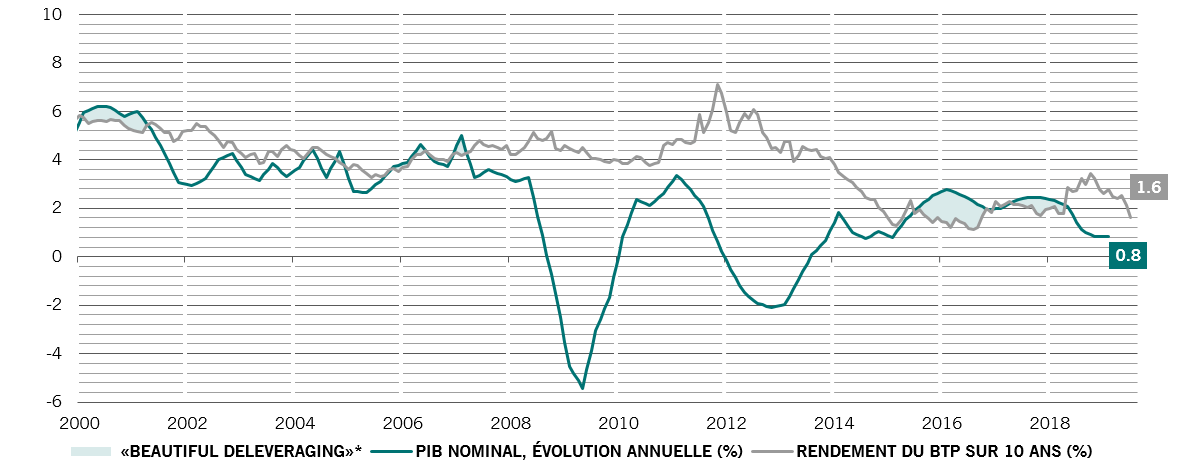

Les intérêts payés par le pays représentent 4% de son PIB, soit quatre fois le volume acquitté par l'Allemagne et le double de la moyenne au sein de l'OCDE. Qui plus est, le coût du service de la dette dépasse de 0,9 point de pourcentage le taux de croissance nominal du PIB (cf. schéma).

Pas si beau que ça

Taux de croissance nominal du PIB italien comparé au rendement des obligations à 10 ans

Autre parallèle avec le Japon: les pays situés en périphérie de la zone euro ont du mal à faire décoller les volumes d'emprunts privés. Sans la planche à billets de la BCE, la reprise économique en Europe du Sud, où les crédits sont toujours en recul, pourrait être un feu de paille.

Dans une région où certains pays on besoin d'un resserrement monétaire et d'autres de mesures de détente, une sortie à l'américaine d'une politique ultra-laxiste pourrait être préjudiciable.

Par opposition, un CCT en Europe pourrait offrir un soutien ciblé au sud du continent.

Concrètement, la BCE pourrait introduire un plafond de 0,5%, par exemple, pour les obligations à 10 ans de la zone euro. Cela constitue certes un ajustement brusque, mais il devrait contribuer à réduire l'écart entre les coûts d'emprunt de référence en Italie et le taux de croissance nominal du PIB du pays, qui pourra ainsi adapter sa dette à la taille de son économie.

Le CCT permettrait par ailleurs de soulager la pression exercée sur les banques de la zone euro, qui détiennent une grande quantité d'obligations d'État tout en luttant pour se débarrasser de EUR 800 milliards de créances douteuses.

Cette politique pourrait notamment soulager la pression sur les banques italiennes, qui détiennent 28% de la dette souveraine intérieure et ont fort à faire avec des crédits dégradés.

Pour autant, cela ne signifie pas que le CCT soit facile à vendre. Dans la mesure où le coût de la dette serait annulé, les gouvernements pourraient être tentés d'emprunter davantage. Pour éviter des emprunts potentiellement inconsidérés et apaiser les craintes des faucons de la finance comme l'Allemagne, la BCE pourrait donc assortir le plafond de rendement d'objectifs de rigueur budgétaire.

En théorie, un CCT engage la banque centrale à racheter une quantité illimitée de produits obligataires. Dans la pratique cependant, comme le montre l'exemple du Japon, globalement, les rachats d'obligations par la BCE devraient diminuer progressivement et ce, sans véritable programme d'assouplissement.

Dans cette éventualité, la BCE devrait se préparer à défendre ses objectifs de rendement aussi vigoureusement que la Banque du Japon, qui n'a lancé qu'une poignée d'«appels d'offres obligataires illimités» depuis la mise en place de cette politique pour éviter une hausse des taux durant les vagues de ventes sur les marchés obligataires.

Néanmoins, cela ne devrait pas être trop problématique. La BCE s'est montrée à la fois souple et crédible, bénéficiant d'un cadre institutionnel solide, qui conserve sa neutralité politique.

Un CCT pourrait être une solution pratique au casse-tête auquel Mario Draghi est confronté. Cela pourrait - et devrait - être sa dernière carte.

plus d’informations de la part de l’équipe multi-actifs

L’expérience radicale chinoise

Les mesures prises par la Chine pour doper le crédit se font chaque mois plus audacieuses.

Février 2019

Economie américaine: Bip-Bip où Vil Coyote?

Si l'économie américaine tombait dans le vide il est peu probable qu'un filet de sécurité fiscale se mette en place. Il est aussi peu probable que America Inc vienne à la rescousse.

Juin 2018

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.