Allocation d’actifs: filet de sécurité des banques centrales

L’économie mondiale ralentit. Les préoccupations liées à une guerre commerciale totale entre les États-Unis et la Chine ont fortement entamé la confiance des entreprises et freiné l’activité économique, notamment dans les pays développés.

Tout n’est pas noir, malgré tout. Les banques centrales songent de nouveau à prendre des mesures en faveur de la croissance.

La Réserve fédérale américaine a indiqué qu’elle stoppait ses hausses de taux; elle pourrait également ralentir le rythme des ventes de son portefeuille d’obligations. En outre, la Chine a lancé une politique de stimulation monétaire en plus de ses mesures de stimulation budgétaire en vue de stabiliser la croissance économique. Les actions combinées des banques centrales les plus puissantes de la planète devraient apaiser les investisseurs après la débâcle des marchés de la fin 2018.

Néanmoins, l’activité des banques centrales ne saurait supprimer totalement les risques d’investissement: les tensions entre les États-Unis et la Chine vont encore durer quelque temps.

Compte tenu de tous ces éléments, nous avons choisi de conserver notre positionnement neutre sur les actions et les obligations.

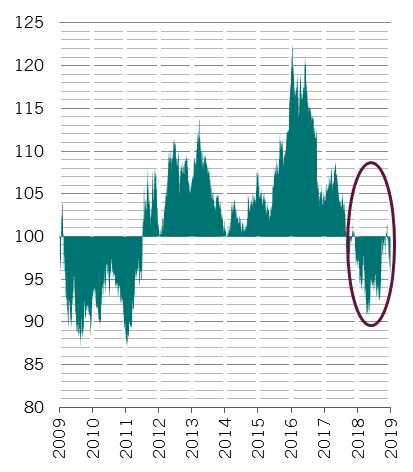

Notre analyse du cycle conjoncturel montre que la croissance économique ralentit sur les marchés développés.

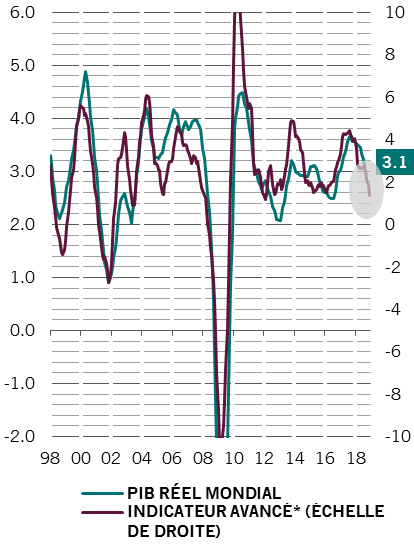

Nos indicateurs avancés confirment une croissance réelle annualisée du PIB mondial de 2,6% d’ici à la fin du mois de mars, ce qui représente un recul d’un demi-point de pourcentage par rapport au rythme observé au cours du précédent semestre clos en septembre.

Les répercussions des tensions commerciales sino-américaines en sont largement responsables. Les exportations et la production industrielle sont en chute libre malgré la faiblesse des taux d’intérêt réels et des pressions inflationnistes1.

L’économie américaine connaît un fort ralentissement: l’activité industrielle en décembre y enregistre sa plus forte baisse mensuelle depuis la fin de l’année 2008, lorsque l’économie subissait les affres d’une récession.

La zone euro semble tomber de Charybde en Scylla: sa production industrielle recule à un rythme annuel de 3,2% alors que l’Italie a plongé dans la récession pour la première fois en cinq ans.

Les économies émergentes affichent une bien meilleure santé, grâce aux efforts de la Chine pour stabiliser la croissance. Pékin a mis en place un ensemble de mesures monétaires, budgétaires et commerciales pour soutenir l’économie; la stimulation est ainsi équivalente à 1,1% du PIB. L’Amérique latine brille également de tous ses feux. La croissance du continent accélère et les reformes favorables au marché du nouveau président brésilien Jair Bolsonaro insufflent une bouffée d’optimisme.

Le PIB réel mondial et l’indicateur avancé sont en baisse

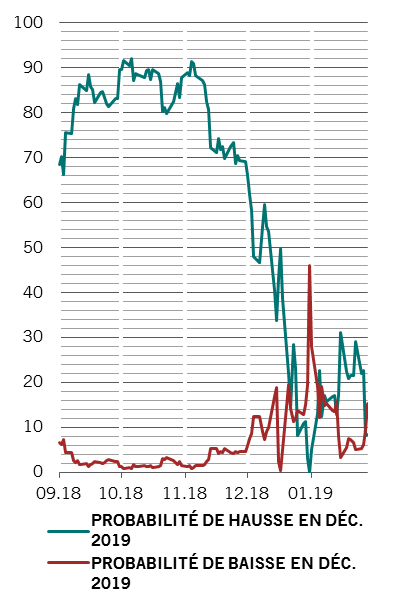

Nos mesures de la liquidité montrent que les autorités monétaires des États-Unis et de la Chine commencent à répondre aux craintes qui pèsent sur la croissance.

Ainsi, les banquiers centraux chinois ont lancé pas moins de 15 nouvelles mesures ces quatre derniers mois pour soutenir la croissance et améliorer le flux de crédit aux ménages et aux petites entreprises. Outre la baisse du taux de réserve obligatoire, c’est-à-dire le montant que les banques doivent détenir en réserve, la Banque populaire de Chine met en place un programme d'échanges de bons de la banque centrale (CBS) conçu pour pousser les banques à renflouer leur capital au travers de l’émission d’obligations à échéance perpétuelle et pour encourager le crédit.

Les données sur l’Europe sont cependant moins encourageantes. La Banque centrale européenne a cessé d’acheter de nouveaux actifs à un moment où l’économie fragile de la région est confrontée aux risques liés au Brexit et aux tensions commerciales sino-américaines. Pour couronner le tout, toute tentative de la BCE de reprendre ses achats obligataires avant la fin du mandat du président Mario Draghi en juin fera probablement face à une formidable levée de boucliers politique.

Nos indicateurs des valorisations restent neutres pour les classes d’actifs les plus risquées, même si nombre d’entre elles semblent bon marché.

Les actions britanniques figurent ainsi parmi les classes d’actifs les plus attractives. Non seulement le marché britannique peut se targuer du plus grand nombre de sociétés défensives de grande capitalisation, mais il offre également un rendement du dividende élevé de 5%, contre une moyenne mondiale de 3%2.

Les actions américaines sont, à l’inverse, surévaluées. Même après une récente vague de ventes, elles continuent d’afficher des cours élevés par rapport à leurs multiples cours-bénéfices ajustés en fonction du cycle. En outre, nous nous attendons à de nouvelles révisions à la baisse des bénéfices des entreprises de la part des analystes. Notre prévision d’une croissance du bénéfice par action de 3% en 2019 aux États-Unis se situe à la moitié du niveau du consensus.

Sur le front obligataire, la dette en devise locale des marchés émergents présente le plus de valeur, notamment car les monnaies de la région s’échangent 25% en dessous de ce que nous estimons être leur juste valeur. Les bunds allemands sont les obligations les plus onéreuses selon notre étude.

Notre analyse technique et du sentiment est également favorable à un positionnement neutre sur les actions. Les flux de capitaux montrent que les investisseurs font preuve de prudence à l’heure de renouveler leurs positions après la vague de ventes de la fin de l’année, tandis que nos indicateurs montrent une volatilité persistante sur les marchés d’actions au cours des semaines à venir.