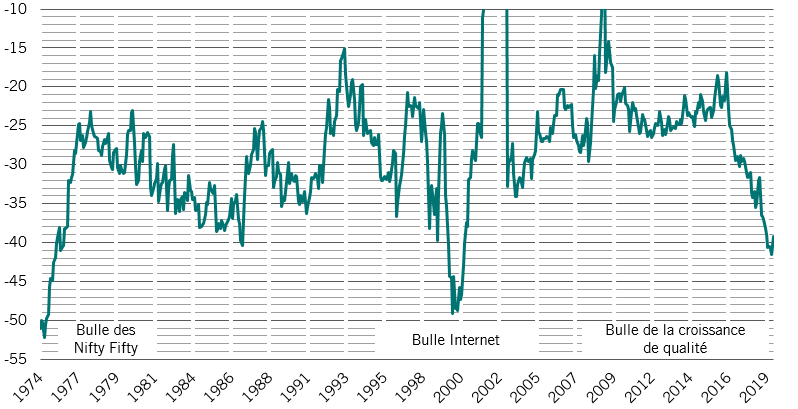

Allocation d’actifs: quelques rayons de soleil

La Réserve fédérale américaine et la Banque centrale européenne ouvrent à nouveau les vannes des liquidités. Les États-Unis et la Chine ont réduit leurs assauts mutuels sur le commerce. Et notre indicateur économique avancé affiche quelques signaux légèrement positifs.

Oui, plusieurs inconnues portent encore sur la Chine. Et l’Allemagne est toujours à la peine. Malgré tout, dans l’ensemble, il semble que des cieux plus cléments se profilent derrière la récente morosité mondiale. C’est pourquoi nous avons décidé d’augmenter notre allocation en actions de sous-pondérer à neutre, et de réduire notre allocation en liquidités.

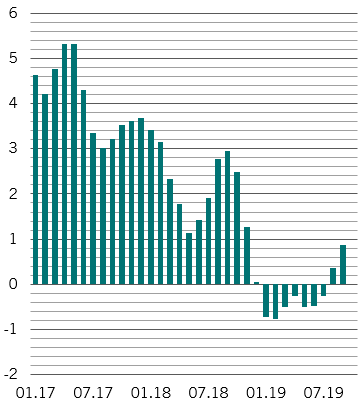

Nos indicateurs du cycle conjoncturel montrent qu’en dépit de perspectives de croissance encore inférieures à leur potentiel, les conditions économiques devraient, selon notre indicateur avancé, s’améliorer au cours des mois à venir. Cela s’explique en grande partie par des données de plus en plus positives en provenance du secteur manufacturier et industriel américain et de la surprenante résistance des consommateurs des États-Unis. Tout compromis, même de portée limitée, trouvé à l’issue des négociations commerciales sino-américaines menées ce mois-ci devrait regonfler le moral des entreprises.

Un apaisement de la situation du commerce serait particulièrement bienvenu en Chine. Malgré l’amélioration légère de ses indicateurs avancés, l’économie du pays reste affectée par un recul de l’investissement privé, par des dépenses des ménages apathiques et par les ravages causés par la peste porcine africaine sur le secteur du porc en Chine. L’Allemagne, qui est vraisemblablement en récession, sera également en quête de bonnes nouvelles en provenance du commerce compte tenu de sa dépendance à l’industrie et aux exportations.

Indicateur avancé de l’économie mondiale, Variation trimestrielle annualisée

Les conditions d’accès aux liquidités dans le monde sont neutres pour les classes d’actifs les plus risquées. La Fed semble prête à complètement mettre fin au resserrement quantitatif avec ses interventions sur le marché «repo». Ce n’est pas officiellement de l’assouplissement quantitatif, mais l’effet est le même. Parallèlement, la banque centrale a procédé à trois baisses de taux.

De ce côté de l’Atlantique, la BCE a quant à elle lancé son propre programme d’assouplissement, un cadeau de départ du président sortant, Mario Draghi. Tout cela s’ajoute à la solidité du crédit privé dans la zone euro. Plusieurs économies émergentes ont également commencé à réduire leurs taux.

Pour le moment, la Chine ne s’est pas jointe à elles. La politique officielle consiste toujours à asphyxier le crédit hors-bancaire. De plus, la hausse de l’inflation, causée par la catastrophe dans le secteur porcin, limite la marge de manœuvre de la banque centrale. Un accord commercial pourrait cependant lui offrir un peu plus de flexibilité.

Nos indicateurs de valorisation n’ont pas énormément changé au cours du mois écoulé, malgré le rebond des actifs risqués et la chute des marchés obligataires. Les actions affichent des cours plutôt corrects même si, au sein de la classe d’actifs, les États-Unis restent très chers et le Royaume-Uni très bon marché. Les emprunts souverains sont par ailleurs plutôt chers, tandis que les obligations d’entreprises sont extrêmement chères.

Les indicateurs techniques sont également dans l’ensemble identiques au mois dernier: légèrement positifs pour les obligations et les actions avec une saisonnalité plutôt neutre pour les deux marchés. Les signaux tendanciels virent toutefois au rouge pour les obligations souveraines de la Suisse et du Japon.