Allocation d’actifs: méfiance vis-à-vis de l’optimisme

Alors que les mesures de confinement sont levées et que les économies sortent de leur torpeur partout dans le monde, on pourrait facilement supposer que le net rebond des actifs risqués par rapport au plancher atteint mi-mars est pleinement justifié. Nous pensons cependant qu’il est trop tôt pour affirmer que la crise est terminée et que le monde se dirige vers un scénario de reprise en V. C’est pourquoi nous conservons notre positionnement neutre sur les principales classes d’actifs.

Les risques sont équilibrés. Malgré tout l’optimisme généré par la chute du nombre de cas et de morts dans la plupart des pays et en dépit de l’enthousiasme suscité par les mesures de relance budgétaire et monétaire, la possibilité de voir une deuxième vague de grande ampleur de la pandémie de COVID ne peut pas être écartée pour cette année. Parallèlement, les entreprises vont devoir faire face à de nouvelles difficultés – comme l’obligation de repenser leur fonctionnement pour respecter les mesures d’éloignement physique – pendant quelque temps.

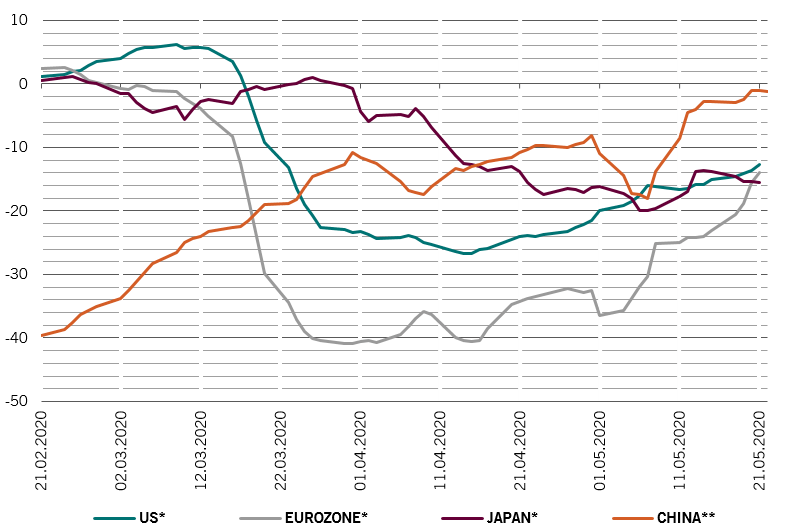

Ainsi, nos indicateurs du cycle conjoncturel montrent que les économies du monde entier ont commencé à redécoller. Les marqueurs de l’activité quotidienne qui émanent de Google et d’Apple montrent que les pays développés se dirigent vers la normalité et ont comblé pour moitié les reculs subis lors des points bas de mars et d’avril. La zone euro se situe à présent quelque 24% en deçà de son niveau pré-COVID tandis que les États-Unis et le Japon affichent un retard d’environ 15%. La Chine a retrouvé ses niveaux du mois de janvier, même si la situation politique unique du pays (qui a mêlé confinement et relance) n’en fait pas un modèle pour ce qui va se passer ailleurs.

Les pertes d’emploi colossales ont durement touché la consommation aux États-Unis, où le taux de chômage pourrait largement dépasser les 20%. Nous tablons sur une chute des dépenses de consommation de 12% entre le maximum et le minimum. Cette situation sera cependant compensée par les impressionnantes mesures de relance budgétaire. Le déficit budgétaire américain a explosé et devrait atteindre 4 000 milliards de dollars US, soit quelque 20% du PIB, même sans intégrer les différents programmes de dépenses qui sont actuellement examinés au Congrès. La Réserve fédérale américaine finance environ 90% de cette hausse.

De son côté, la zone euro a jusqu’à présent adopté une approche plus conservatrice. Néanmoins, un nouveau programme de sauvetage de 750 milliards d’euros (qui associe subventions et prêts) sera financé au travers d’une émission commune d’obligations, ce qui constitue une première étape importante vers l’intégration budgétaire de l’union monétaire. Cela pourrait au bout du compte s’avérer plus important que les mesures de sauvetage à court terme et représenter un formidable pas en avant pour la monnaie unique, en particulier si l’on se souvient du manque de solidarité entre les pays membres au début de la crise. Même si le plan finit par être édulcoré, ce qui semble probable, le programme franco-allemand pourrait changer les perspectives économiques du bloc à moyen et long terme.

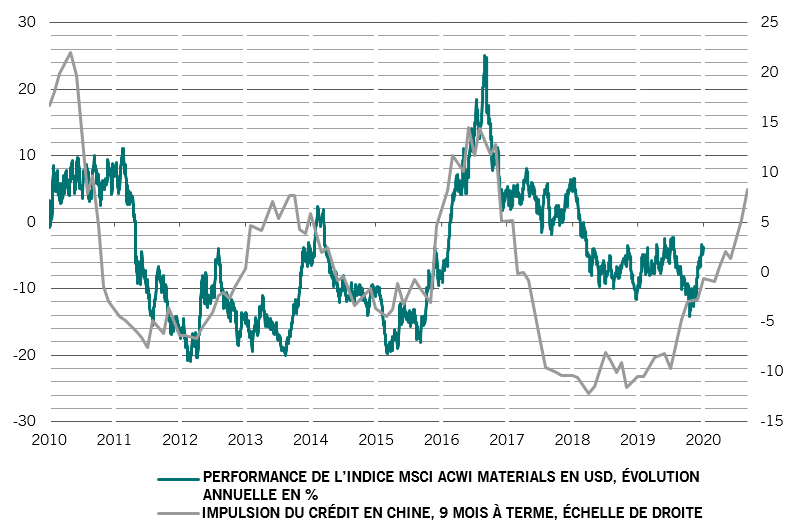

Les marchés émergents, soutenus par la Chine et l’Inde, devraient moins souffrir d’une chute de la croissance que leurs homologues développés, mais nous pensons que la croissance mondiale perdra 3,6% cette année, avec une différence de 8% entre les points haut et bas, soit le double du plongeon provoqué par la crise financière mondiale.

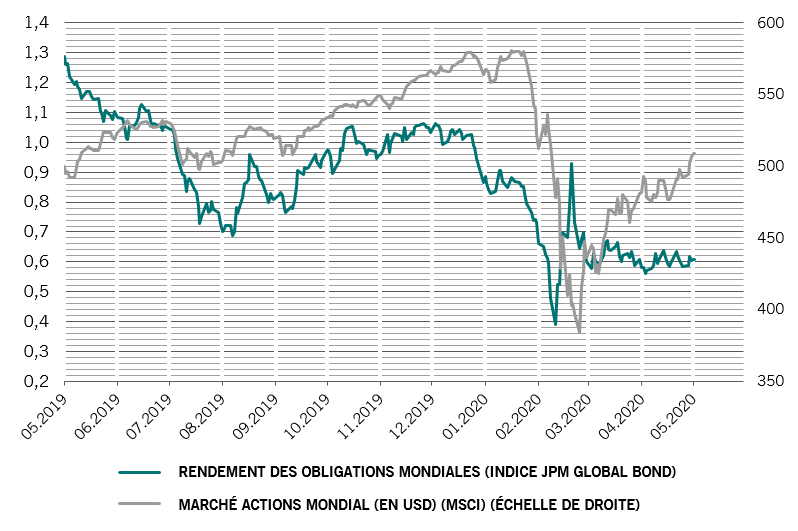

Les marchés intègrent un déclin permanent du coût du capital au lieu de se concentrer sur les revenus et les bénéfices, ce qui favorise les valorisations. Après un rebond de 30% par rapport aux points bas atteints en mars, les actions ont retrouvé leur juste valeur tandis que les obligations sont plus onéreuses que jamais. Par rapport aux obligations, les actions disposent d’un potentiel marginal de hausse. Il ne faut cependant pas oublier les valorisations absolues et, sur certains marchés comme les États-Unis, les multiples sont très élevés, même calculés à partir des bénéfices tendanciels et sans même tenir compte du coup porté par la crise de la COVID-19 et des effets secondaires qu’elle aura sur les profits. Nous tablons sur un recul de 40% cette année, près du double des prévisions du consensus. La dispersion des valorisations est extrême au sein même des classes d’actifs, mais les classements relatifs des régions et secteurs des actions sont comparables à ceux d’avant la COVID.

Nos indicateurs techniques évoquent une éventuelle correction pour les actions, tandis que les effets saisonniers négatifs constituent un frein pour les actifs risqués. La confiance a retrouvé un niveau normal, mais il convient de noter que les investisseurs particuliers n’ont jamais totalement baissé les bas, ce qui est caractéristique des marchés baissiers les plus sévères. Les enquêtes suggèrent un scepticisme généralisé au sujet de ce rebond chez les investisseurs professionnels, qui conservent des niveaux de liquidité élevés.