Emerging Market monitor - Comment les taux d’intérêt vont-ils évoluer?

Septembre 2020

Communication marketing

Les banques centrales des marchés émergents ont-elles tiré leurs dernières cartouches?

Ces derniers mois, la plupart des banques centrales des marchés émergents ont fortement abaissé leurs taux directeurs pour atténuer les retombées économiques négatives de la pandémie. Cette situation est-elle durable et à quoi devons-nous nous attendre pour demain?

Par

Nikolay Markov

Senior Economist

Partagez cet article

Trouver le point d’équilibre

Selon nos calculs propriétaires, quatre grandes banques centrales des marchés émergents ont réduit leur taux directeur de façon trop agressive: l’Afrique du Sud, l’Inde, l’Indonésie et, dans une autre mesure, la Turquie.

Cette sensation désagréable...

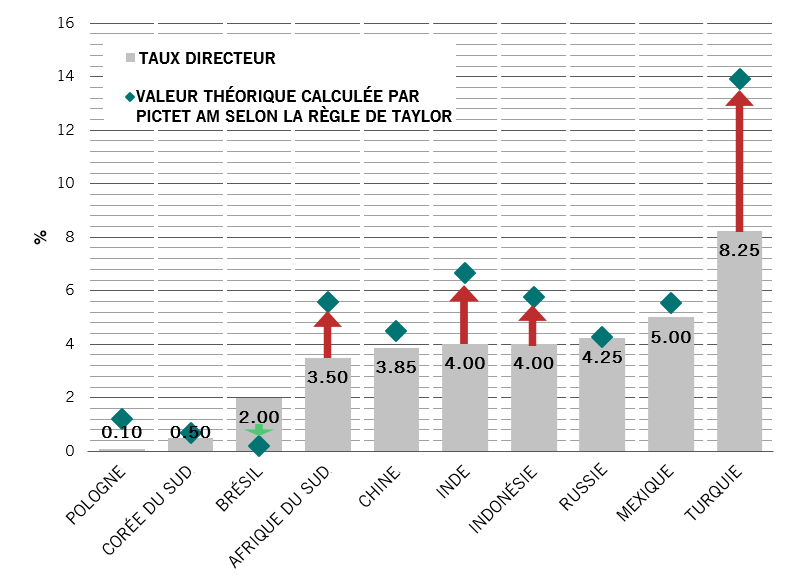

Fig.1 - Taux directeurs de certains marchés émergents par rapport à nos estimations de juste valeur d’équilibre, calculées à l’aide de notre modèle propriétaire de règle de Taylor

Source: Pictet Asset Management, Refinitiv, CEIC, août 2020

À partir de notre modèle propriétaire de règle de Taylor, nous estimons que la juste valeur du taux directeur turc s’élève à 14%, et non pas 8,25%. Nous nous appuyons pour cela sur la récente poussée d’inflation et sur la dépréciation de la monnaie locale. À l’inverse, la Banque de Russie et la Banque de Corée semblent avoir adopté des mesures politiques appropriées.

Et pour les 12 prochains mois ?

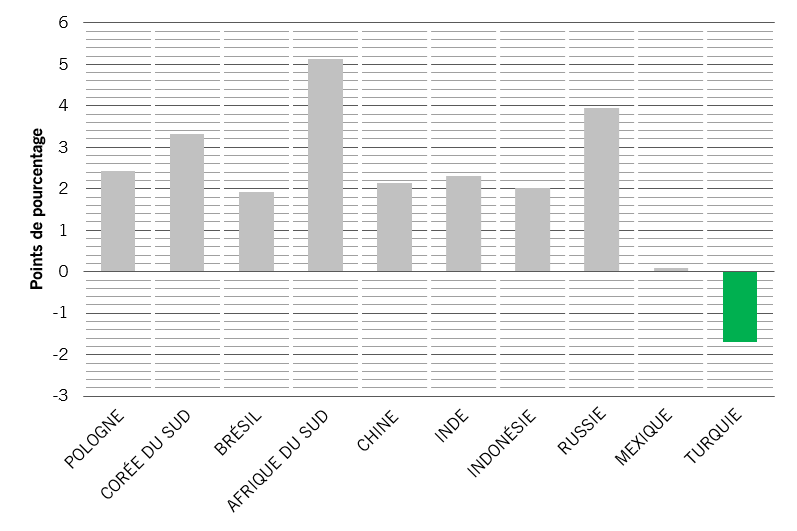

La figure 2 montre nos attentes au sujet de l’évolution des taux directeurs au cours de l’année à venir, d’après nos estimations de la juste valeur. Pour la plupart des marchés émergents, la juste valeur estimée des taux directeurs est bien plus élevée en 2021. Cela montre que la plupart des banques centrales ne disposent plus de marges de manœuvre supplémentaires et devraient progressivement revenir à des taux plus élevés, sur fond d’apaisement du choc économique provoqué par la pandémie.

Le chemin du retour...

Fig. 2 - Variation implicite des taux directeurs en 2021 d’après nos estimations de l’évolution de la juste valeur en 2021 et les taux directeurs effectifs au T3 2020

Source: Pictet Asset Management, Refinitiv, CEIC, août 2020

La Corée du Sud, l’Afrique du Sud et la Russie affichent les niveaux les plus marqués. Bien que nous considérions que ces marchés ont réduit leurs taux directeurs de façon appropriée pendant l’épidémie, nous estimons qu’ils vont devoir commencer à les relever plus rapidement en 2021, étant donné qu’un rebond plus prononcé de leur économie est attendu.

Pour d’autres banques centrales, cependant, il pourrait être plus raisonnable de maintenir les politiques monétaires au même niveau en 2021. C’est particulièrement vrai pour le Mexique.

Une fois encore, la Turquie occupe une place à part, puisque notre modèle appelle des baisses de taux significatives en 2021, totalement à l’opposé des recommandations de politique pour le trimestre actuel.

Cela s’explique par le processus désinflationniste significatif qui se déroule actuellement et par le retour progressif à la croissance économique, qui devrait se produire au cours de l’année à venir si les autorités adoptent les mesures de politique appropriées pour stabiliser la livre, et éviter ainsi une crise totale de la balance des paiements. Si ce scénario positif se concrétise, cela profitera aux actifs risqués l’année prochaine. Résultat: la situation va empirer avant de s’améliorer.

Est-il temps de regarder au-delà des taux?

Néanmoins, si les possibilités de modification des taux directeurs sont de plus en plus minces dans les marchés émergents, qu’en est-il des outils monétaires non conventionnels pour stimuler l’économie?

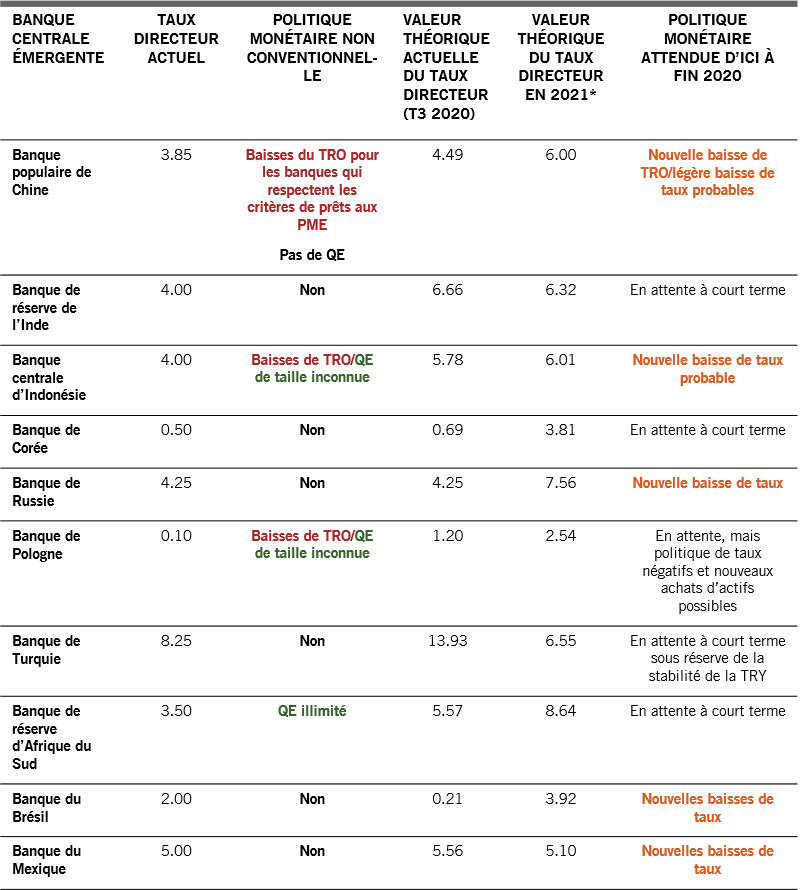

Le tableau ci-dessous montre que seules les banques centrales d’Afrique du Sud, d’Indonésie et de Pologne se sont lancées dans un programme d’achat d’actifs (QE) portant sur le marché secondaire des obligations souveraines (et, dans le cas de l’Indonésie, éventuellement sur les obligations d’entreprise).

La plupart des grandes banques centrales des marchés émergents (Chine, Inde, Corée, Turquie, Russie, Brésil et Mexique) n’ont pas encore lancé de programme de QE en tant que tel. Malgré tout, ces pays ont mis en place différents régimes de refinancement pour apporter des liquidités suffisantes au marché interbancaire et soutenir l’activité de crédit des banques et l’économie réelle.

État des lieux

Fig.3 - Nos points de vue sur la politique menée par certaines banques centrales des marchés émergents

Source: Pictet Asset Management, Refinitiv, CEIC, août 2020. *D’après notre modèle de règle de Taylor.

Près de la moitié des grandes banques centrales des marchés émergents devraient assouplir davantage leur politique au cours des mois à venir. C’est le cas de la Chine, de l’Indonésie, de la Russie, du Brésil et du Mexique, ce qui suggère que les acteurs du marché, voire peut-être les banques centrales elles-mêmes, n’estiment pas manquer de munitions. Cependant, comme le laisse entendre notre modèle, nous pensons qu’un nouvel assouplissement monétaire sera très difficile, notamment en Afrique du Sud et en Russie, ainsi qu’en Turquie à court terme.

Nikolay Markov a rejoint Pictet Asset Management en 2013. Il est Économiste Senior, responsable des PECO et des autres économies avancées.

Avant de rejoindre Pictet, il travaillait à l'unité d'analyse de la politique monétaire de la Banque Nationale Suisse, où il effectuait des recherches sur les règles de politique monétaire pour la Suisse. Avant de travailler à la Banque nationale suisse, il a enseigné et a été assistant de recherche à l'Université de Genève et a participé à des conférences universitaires internationales.

Nikolay est titulaire d'un doctorat en économie de l'Université de Genève et a obtenu un certificat de programme doctoral de l'institut doctoral de la Banque Nationale Suisse à Gerzensee.

Partagez cet article

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.

Politique en matière de cookies

Les cookies utilisés sur ce site ont pour finalité de faciliter la navigation ainsi que de récolter des données dans un but statistique. Vous trouverez plus d’informations ainsi que la possibilité de vous y opposer ou de changer les paramètres en cliquant sur le lien suivant: Politique en matière de cookies. En poursuivant votre navigation sur ce site, vous acceptez l'utilisation de cookies aux fins susmentionnées.