EM Monitor - Les retombées de la Covid-19 sur l’emploi dans les marchés émergents

Octobre 2020

Communication marketing

La Colombie et le Pérou aux prises avec la crise économique provoquée par la Covid-19

Le chômage au Pérou et en Colombie a explosé en raison de la crise de la Covid. Nous nous penchons sur la riposte de leurs gouvernements respectifs face à ce défi.

Par

Anjeza Kadilli

Senior Economist

Lola Saugy

Quantitative Economic Analyst

Partagez cet article

Doublement du chômage par rapport à son niveau pré-Covid

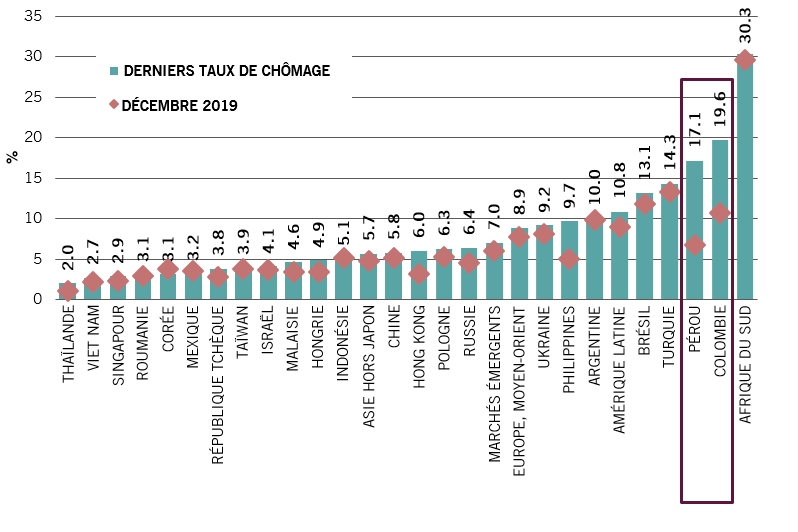

La Colombie et le Pérou se démarquent des autres marchés émergents en raison de l’explosion de leur taux de chômage (Fig.1). En Colombie, près d’une personne sur cinq est sans emploi tandis qu’au Pérou, le chômage a bondi de 6,8% en décembre 2019 à 17,1% , selon les dernières statistiques disponibles.

Fig.1 - Taux de chômage dans les marchés émergents: dernières données disponibles et décembre 2019

Source: Pictet Asset Management, CEIC, Refinitiv, Bloomberg, au 30.09.2020

Au-delà des chiffres de l’emploi

Nous pensons que les perspectives pour l’emploi vont probablement se détériorer, car:

les chiffres actuels ne tiennent pas compte du sous-emploi, ou seulement de façon partielle;

les taux d’activité inférieurs1 ont faussé les chiffres du chômage à la baisse. En d’autres termes, avec un taux d’activité constant, le chômage serait beaucoup plus élevé.

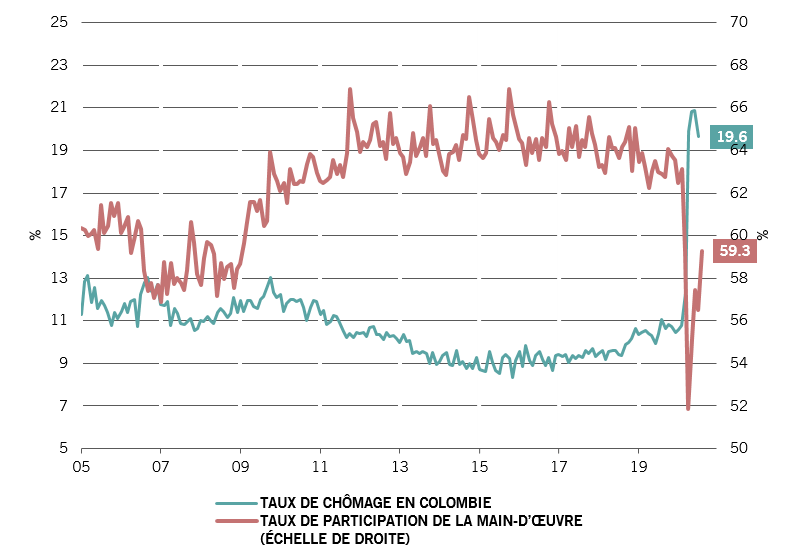

En Colombie, le taux d’activité a fortement chuté (Fig. 2), passant de 63,2% en février à 51,8% en avril, ce qui fait que beaucoup ont été exclus des chiffres du chômage. On estimait qu’en août, le pays comptait 2,7 millions d’emplois en moins et 1,7 million de travailleurs inactifs en plus qu’en février2. Si l’ensemble des travailleurs étaient restés actifs avec ces niveaux d’emploi, le taux de chômage serait supérieur aux 19,6% actuels.

Fig.2 - Colombie: taux de chômage & taux d’activité

Source: Pictet Asset Management, CEIC, Refinitiv, Bloomberg. Données du chômage jusqu’en juillet 2020; taux d’activité jusqu’en août 2020.

Au Pérou, 7 millions de personnes ont perdu leur emploi entre février et juin, ce qui a fait passer le taux de chômage à 16,7%. Parallèlement, 6,8 millions de personnes sorties des chiffres de la main-d’œuvre. Le chômage atteindrait aujourd’hui 43% si ces travailleurs étaient encore considérés comme sans emploi3.

Ce sont les entreprises les plus petites (jusqu’à 10 employés) qui ont été les plus touchées, puisqu’elles ont enregistré une chute de 65,5% de l’emploi par rapport à l’année dernière (OYA). En comparaison, l’emploi a reculé de 36,5% OYA dans les plus grandes entreprises (plus de 50 salariés).

Relever le défi...

En Colombie, l’atonie du marché de l’emploi est liée à l’activité économique, freinée par de nouveaux confinements dans les villes, ce qui rend toute reprise de l’emploi urbain plus volatile.

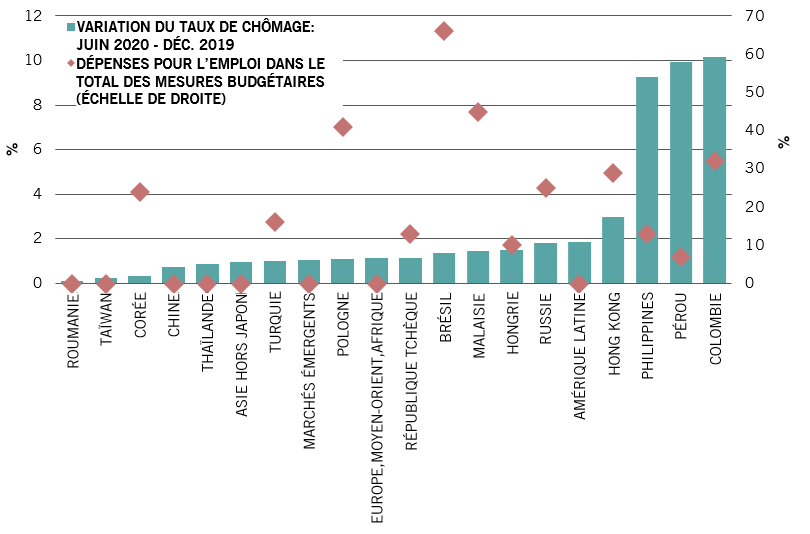

Un tiers des mesures de relance budgétaire (2,5% du PIB) est destiné à des programmes de préservation de l’emploi (Fig.3). Ceux-ci prennent notamment la forme de crédits aux PME en difficulté et de reports de paiement de l’impôt sur le revenu ou encore d’aides au paiement des salaires pour les sociétés qui ont subi une perte de chiffre d’affaires de plus 20% jusqu’à trois mois.

Les données de l’enquête nationale sur l’emploi du mois d’août montrent des hausses du taux d’activité, qui se situe à présent à 59,3%, ce qui est plus proche du niveau prépandémie. La réouverture de secteurs supplémentaires a clairement eu un impact positif sur l’emploi.

Fig.3 - Évolution du taux de chômage (décembre 2019 à juin 2020) et dépenses budgétaires

Au Pérou, seulement 5% des fonds apportés par la relance budgétaire (4,6% du PIB) ont été destinés à des programmes de préservation de l’emploi. Outre les mesures d’allègement fiscal et celles destinées à soutenir les sociétés et les populations les plus pauvres, le gouvernement a lancé le programme «Arranca Peru» (Le Pérou démarre), d’une valeur de 1,8 milliard de dollars US. L’objectif est de créer plus d’un million d’emplois publics dans des domaines comme le transport, la communication et le logement.

Les emplois détruits pendant la crise sanitaire ont été nombreux. Seule une partie de ces postes sont réapparus ces derniers mois, et pas dans les mêmes conditions. Il est probable que la normalisation de l’emploi se poursuivre jusqu’à la fin de l’année 2020, mais la dégradation des conditions pèse sur les salaires et les dépenses des ménages.

L’AVIS DE NOTRE EQUIPE EM DEBT

Par Mary-Therese Barton, Responsable de la dette des marchés émergents

En dépit des difficultés que connaît la région, à l’image des exemples présentés ci-dessus, nous pensons que l’Amérique latine peut encore offrir des opportunités d’investissement à long terme, et ce, principalement pour les raisons suivantes:

Bien que le continent latino-américain ait été l’une des régions les plus touchées par la COVID, la croissance économique a commencé à rebondir, même si elle reste en retrait des autres marchés émergents;

La région a fourni un important soutien budgétaire et monétaire, sur lequel la reprise économique pourra continuer de s’appuyer ;

Les banques centrales d’Amérique latine approchent de la fin de leur cycle d’assouplissement et n’ont plus beaucoup de marge de manœuvre pour de nouvelles mesures de relance monétaires. Nous tablons néanmoins sur un maintien des taux au plus bas de la fourchette pendant quelque temps ;

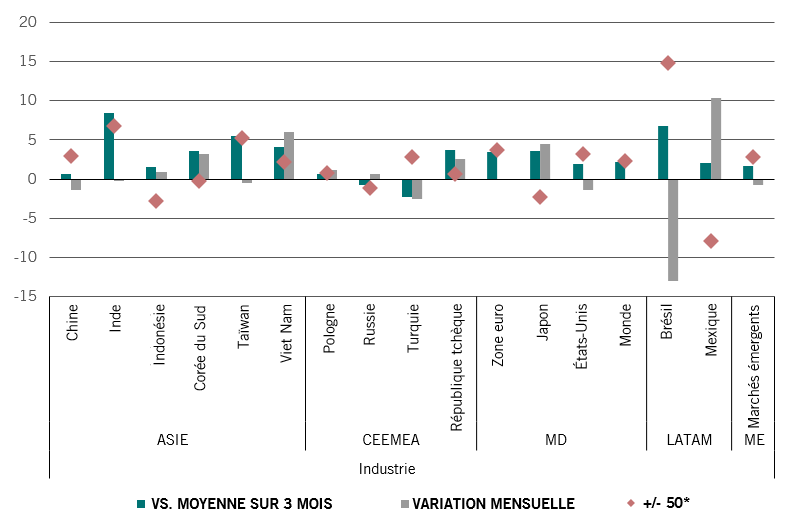

La production industrielle rebondit rapidement (voir le graphique ci-dessous);

La reprise économique des États-Unis plus rapide que prévu pourrait offrir un point d’appui supplémentaire.

Au niveau des pays, le Brésil a montré une amélioration de son activité industrielle ces trois derniers mois, malgré un recul en septembre (variation mensuelle). Le déficit budgétaire croissant doit cependant faire l’objet d’une surveillance étroite.

La riposte budgétaire du Mexique a été plutôt bien gérée et le pays affiche un déficit budgétaire relativement faible. Nous commençons également à voir apparaître des données sur la production industrielle de meilleure qualité.

PMI industriels par région

Source: Bloomberg, Pictet Asset Management, 01.10.2020. * +/-50: Une mesure supérieure à 50 indique une expansion des secteurs industriels, tandis qu’au-dessous de 50, elle indique une contraction.

Mary-Therese Barton a été nommée Chief Investment Officer - Fixed Income en octobre 2023. Auparavant, elle était Head of Emerging Market Fixed Income, et supervisait les stratégies Emerging Market Sovereign, Corporate et Greater China debt dans le cadre de cette fonction. Elle est arrivée chez Pictet Asset Management en 2004. Avant de rejoindre Pictet, elle a travaillé chez Dun & Bradstreet, où elle était économiste responsable de l’analyse des pays européens. Mary-Therese est titulaire d’une licence (avec mention) en philosophie, politique et économie du Balliol College, Oxford. Elle a également obtenu un master avec distinction en finance du développement au Centre for Financial Management Studies, SOAS (School of Oriental and African Studies), qui fait partie de l’université de Londres. Mary-Therese est également détentrice de la certification Chartered Financial Analyst (CFA).

A propos de

Anjeza Kadilli

Anjeza Kadilli a rejoint Pictet en 2015. Elle est économiste senior dans l'équipe d'Analyse économique de Pictet Asset Management au sein de laquelle elle réalise des analyses macroéconomiques. Anjeza possède un doctorat en économétrie de l'Université de Genève, où elle a également obtenu un master et une licence en économie. Pendant son doctorat, Anjeza a passé du temps à la University of Southern California, Riksbank et HEC Montréal en tant que professeur invité.

A propos de

Lola Saugy

Lola Saugy a rejoint Pictet Asset Management en 2018 au sein du Programme Graduate. Elle est maintenant Analyste quantitatif en économie, au sein de l’équipe des économistes. Lola possède un MSc en mathématiques appliquées de l’Ecole Polytechnique Fédérale de Lausanne. Elle a fait sa thèse de master sur le sujet des biostatistiques à l’Université de Harvard à Boston.

Partagez cet article

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.

Politique en matière de cookies

Les cookies utilisés sur ce site ont pour finalité de faciliter la navigation ainsi que de récolter des données dans un but statistique. Vous trouverez plus d’informations ainsi que la possibilité de vous y opposer ou de changer les paramètres en cliquant sur le lien suivant: Politique en matière de cookies. En poursuivant votre navigation sur ce site, vous acceptez l'utilisation de cookies aux fins susmentionnées.