[1] https://www.environmental-finance.com/content/analysis/

in-response-to-accusations-that-enels-sdg-bond-was-greenwashing.html

[2] https://www.ft.com/content/b1d4201c-f142-11e9-bfa4-b25f11f42901

[3] https://www.sustainalytics.com/sustainable-finance/wp-content/

uploads/2019/05/Starbucks-Sustainability-Bond-Second-Party-Opinion_05012019.pdf

Sélectionnez votre profil:

Contenu réservé au type d'investisseur sélectionné.

Vous souhaitez accéder au site pour Investisseurs particuliers?

Le crédit des entreprises se teint en vert

Le marché des obligations vertes d’entreprise a décollé et ne devrait plus connaître d’autre évolution que la croissance. Les investisseurs doivent cependant rester prudents.

Par

Stéphane Rüegg

Head of Product Management & Development

Le marché des obligations vertes est en pleine effervescence. La demande en investissements dotés d’un pédigrée favorable à l’environnement a augmenté de concert avec la prise de conscience de la nécessité de maîtriser le changement climatique et la pollution, de prévenir la chute de la biodiversité et de garantir un avenir durable.

Néanmoins, comme pour toute nouvelle classe d’actifs qui décolle, les investisseurs doivent prendre garde aux pièges qu’elle cache.

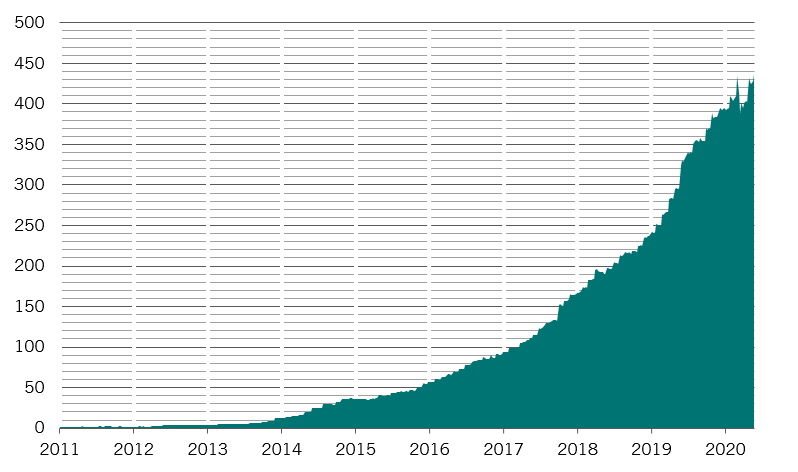

Il y a dix ans, le marché des obligations vertes d’entreprise était presque inexistant. À la fin du mois d’avril 2020, il représentait une valeur de 347 milliards de dollars US.

En résumé, les obligations vertes constituent une dette contractée pour financer des projets spécifiques liés à l’environnement. Une partie de l’intérêt pour cet investissement vient de la réglementation: les gouvernements, qui souhaitent encourager les projets écologiques, offrent souvent des déductions fiscales aux titulaires de ces titres. Ils sont toutefois également attractifs, car ils montrent un type de vision à long terme de la gestion, qui coïncide souvent avec la réussite d’une entreprise dans la durée.

L’avantage que les entreprises en tirent provient de la diversification de leur base d’investisseurs que ces obligations ont tendance à permettre. En outre, des données suggèrent que les investisseurs en obligations vertes sont plus engagés et conservent les instruments plus longtemps que les détenteurs de dette conventionnelle.

Les obligations vertes crèvent le plafond

Taille du marché des obligations vertes souveraines et d’entreprise, Indice ICE Bank of America Merrill Lynch Green Bond, Md USD

L’un des arguments qui attirent les investisseurs est l’échéance plus longue de ces obligations, ce qui est synonyme de refinancements moins fréquents. Par exemple, les obligations vertes (souveraines et d’entreprise) affichent une duration moyenne légèrement inférieure à 8 ans, contre 7,2 ans pour la dette d’entreprise mondiale de qualité investment grade, ce qui illustre peut-être le fait que les horizons temporels des projets environnementaux sont longs.

Par ailleurs, les émissions récentes se sont étendues sur l’ensemble de l’échelle des crédits. Même si les obligations vertes d’entreprise sont en majorité de qualité investment grade, des émetteurs à haut rendement, comme la société de recyclage et de gestion des déchets Paprec, le fabricant d’éoliennes Nordex, et le producteur de verre O-I Packaging Group, ont également fait quelques incursions sur ce marché. Et d’autres devraient les rejoindre. En raison des retombées de la pandémie de COVID, une partie des 44% d’obligations vertes notées BBB – une proportion moins élevée que l’ensemble des marchés de la dette d’entreprise – pourrait nourrir les rangs des anges déchus et franchir la frontière du haut rendement.

Le risque auquel s’exposent les investisseurs est celui de confondre les obligations nées du réel désir d’une entreprise de favoriser un programme écologique avec celles qui ne sont guère plus que du greenwashing. C’est-à-dire des sociétés qui émettent de la dette sous forme d’obligations vertes, mais qui en utilisent ensuite les produits pour d’autres objectifs, comme pour refinancer leur dette existante.

Il n’existe pas de démarcation claire entre le début d’une catégorie et la fin de l’autre. C’est en partie parce que les obligations vertes ne financent pas nécessairement des projets clairement définis, mais restent généralement au bilan de la société émettrice et font donc partie de l’ensemble de l’actif. C’est pourquoi elles se voient généralement attribuer la notation de crédit de la société. Cependant, les agences de notation peuvent tout de même dégrader les obligations vertes en raison de critères environnementaux, sociaux et de gouvernance (ESG), car elles en tiennent de plus en plus compte dans leurs analyses.

Ainsi, l’électricien italien Enel a été accusé de greenwashing lors de l’émission d’une obligation liée à son engagement à augmenter son utilisation des énergies renouvelables. À défaut d’atteindre ses objectifs, la société devrait payer un coupon plus élevé pour cette obligation. C’est ouvertement vert, mais les critiques estiment qu’il ne s’agit guère plus que d’une option pour produire de l’électricité polluante1.

Prenons également l’exemple de Teekay Shuttle Tankers, qui détient l’une des plus grandes flottes mondiales de pétroliers et a décidé de lever plus de 150 millions de dollars US à l’aide d’une obligation verte pour construire quatre nouveaux navires moins gourmands en carburant. L’émission a capoté, notamment parce que les investisseurs se sont demandé à quel point un pétrolier, aussi écoénergétique soit-il, pouvait être écologique2 .

Des zones grises dans les obligations vertes

Une autre complication provient de la façon dont certains émetteurs divisent encore plus cette classe de titres. Par exemple, les obligations «bleues» sont liées à des investissements dans l’eau, tandis que les obligations «de transition» sont destinées à promouvoir le passage à une économie décarbonée. Parallèlement, les obligations «sociales», qui promettent des effets sociétaux étendus, ont suscité un intérêt renouvelé après la pandémie mondiale de coronavirus.

Il est parfois plus logique de passer outre l’étiquette verte pour investir dans des titres ordinaires de sociétés véritablement écologiques. Certaines entreprises aux racines environnementales marquées se sont détournées de l’émission d’obligations vertes en raison de la taille encore réduite du marché et de sa nature spécialisée, ou bien parce qu’elles ont calculé que les coûts de conformité supplémentaires liés à une obligation verte n’en valaient pas la peine.

Parfois, il est plus logique de passer outre l’étiquette verte

Ainsi, seulement trois constructeurs automobiles ont par exemple émis une obligation verte. Tesla, le numéro un du véhicule électrique n’en fait d’ailleurs pas partie. Tout cela en dépit du mouvement généralisé dans le secteur en faveur de transports plus écologiques, notamment au travers de l’électrification. Le marché des obligations vertes est en effet encore relativement concentré avec plus de 70% des émissions provenant des secteurs de la finance et des services aux collectivités.

Cela dit, malgré toutes les zones grises dans les obligations vertes, les choses s’améliorent. Une partie de ces améliorations provient de meilleures pratiques, une autre des organes sectoriels et une troisième des autorités de réglementation.

Par exemple, après trois émissions d’obligations durables qui lui ont permis de lever 1 milliard de dollars US de dette en 2019, la chaîne de cafés américaine Starbucks a créé un modèle à suivre par d’autres sociétés. Son objectif de réorienter son approvisionnement en grains de café vers des producteurs durables et de rendre l’ensemble de ses opérations plus respectueuses de l’environnement a attiré un soutien généralisé des investisseurs3. La société est ensuite devenue une source d’informations pour d’autres groupes cherchant à se tourner vers la finance verte.

Les caractéristiques d’une obligation verte sont définies dans un code sectoriel volontaire. Leur respect est vérifié par un organisme approuvé, certifié par le Climate Bonds Standard and Certification Scheme. Cette vérification est ensuite confirmée par une deuxième opinion émanant d’agences externes indépendantes, comme Sustainalytics, qui examinent les caractéristiques environnementales de l’obligation.

Enfin, des organismes gouvernementaux sont également impliqués. L’Union européenne a ouvert la voie en décembre 2019 en créant un ensemble de règles qui définit quels produits financiers peuvent être qualifiés de «verts» ou «durables». Ces règles imposent aux sociétés de communiquer intégralement la part de leurs investissements qui est respectueuse de l’environnement ou durable. À peine 17% de la valeur du marché des obligations vertes qui figurent dans l’indice MSCI Green Bond pourraient respecter les exigences de la Norme de l’UE sur les obligations vertes.

Néanmoins, la quantification d’aspects de l’exploitation généralement qualitatifs est une tâche complexe et ce domaine est encore jeune. Les organismes qui notent les sociétés selon des critères environnementaux, sociaux et de gouvernance peuvent fournir des évaluations radicalement différentes en fonction du poids qu’elles accordent à chaque facteur, comme le secteur, la région d’activité et les intentions de la direction.

Compte tenu du niveau élevé de complexité, les investisseurs doivent adopter une approche prudente et analytique. Certaines obligations sont plus vertes que d’autres. Une obligation d’entreprise ordinaire émise par une société verte sera plus verte que d’autres obligations vertes. Il sera également possible qu’une dette ordinaire émise par une société d’un secteur peu écologique donne lieu à des investissements favorables à l’environnement, en particulier si l’entreprise cherche à changer fondamentalement la nature de ses activités. Il faut considérer le marché dans son ensemble pour trouver l’équilibre entre les différents critères environnementaux. Aucune obligation verte ne doit être évaluée indépendamment de la stratégie d’ensemble que sa société émettrice déploie pour adopter un modèle économique plus écologique et durable.

articles connexes

Crédit durable: la clé des critères ESG

Une évaluation correcte des critères environnementaux sociaux et de gouvernance d’une société offre un avantage aux investisseurs en crédit

Septembre 2018

Débloquer le capital humain dans les économies émergentes

Tous les pays en développement disposent d’une ressource largement sous-exploitée: leur population. Les investisseurs en dette émergente doivent absolument garder cela à l’esprit.

Novembre 2019

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.