[1] L’écart de production est une mesure de la santé de l’économie, qui analyse la différence entre la production économique réelle et son potentiel.

[2] Exemples de devises liées aux matières premières: dollar australien, dollar néo-zélandais, dollar canadien, rouble russe, peso colombien, peso chilien et roupie indonésienne.

Sélectionnez votre profil:

Contenu réservé au type d'investisseur sélectionné.

Vous souhaitez accéder au site pour Investisseurs particuliers?

Investir malgré le climat d’inflation

Les craintes liées à l’inflation sont en hausse et les investisseurs cherchent désespérément à prévoir sa trajectoire. Nous pensons qu’une meilleure approche consiste à se positionner en fonction des risques. Voici comment.

Par

Andres Sanchez Balcazar

Head of Global Bonds

Et si on parlait de l’inflation. La levée continue des restrictions liées aux confinements, les montants considérables de dépenses publiques et les politiques accommodantes des banques centrales suscitent beaucoup de préoccupations quant à une possible surchauffe de l’économie. Les raisons de s’inquiéter sont bien là: l’inflation pèse lourdement sur les prix des actifs. Pourtant, elle est, et elle a toujours été, extrêmement difficile à évaluer. Bien des économistes se sont lourdement trompés dans leurs prévisions alors qu’ils tentaient de déterminer sa trajectoire.

C’est pourquoi nous envisageons l’inflation à travers une approche de gestion du risque. Au lieu d’essayer de prédire exactement l’évolution possible de l’inflation au cours des prochaines années, nous nous concentrons sur les risques les plus importants et choisissons la méthode la plus efficace pour les couvrir. Les efforts pour se protéger activement contre les risques extrêmes – des scénarios qui vont au-delà de ce que l’on peut attendre habituellement – font partie intégrante de notre processus.

La majeure partie des préoccupations liées à l’inflation provient d’une augmentation des dépenses publiques. Dans la plupart des économies développées, elles dépassent ainsi désormais 4% du PIB. Il y a seulement deux ans, on considérait que 2% étaient un niveau excessif. Et les largesses sont loin d’être finies, en particulier aux États-Unis. Selon la théorie économique traditionnelle, telle que l’exposait John Maynard Keynes, des mesures de relance d’une telle ampleur transformeraient ce qui est actuellement un déficit de production très prononcé1 en un formidable excédent de production, et entraîneraient des niveaux d’inflation exceptionnellement élevés.

Cependant, cette fois-ci, l’élément déclencheur de la relance a été un choc extrêmement profond et violent pour la croissance, en particulier dans le secteur des services. Certes, l’envergure des mesures budgétaires est colossale, mais l’ampleur du choc sur la croissance économique l’année dernière a été sans précédent en temps de paix. Jusqu’à présent, les dépenses publiques ont seulement permis de maintenir l’économie à flot, mais la production n’a pas encore retrouvé les niveaux d’avant la pandémie. De plus, le rythme de la reprise ne devrait pas se maintenir, car les dépenses budgétaires vont probablement reculer de manière spectaculaire à partir de 2022. Ainsi, l’excédent de production devrait atteindre au maximum 3%, un niveau que l’on a peut-être plus vu depuis le début des années 1980, mais qui ne devrait pas faire décoller les attentes à long terme sur l’inflation au-delà des niveaux actuels.

La masse monétaire est une autre source de préoccupation pour l’inflation. La croissance des dépôts à court terme et des liquidités (M1), ainsi que celle des dépôts à long terme (M2), surpasse largement celle de toute autre période depuis la Seconde Guerre mondiale. Il n’y a cependant pas de quoi paniquer. La corrélation entre la masse monétaire et l’inflation est restée extrêmement faible pendant les 40 dernières années.

Par ailleurs, la croissance des agrégats monétaires s’est accompagnée d’un effondrement de la vitesse de la monnaie. C’est une conséquence de la pandémie: les entreprises et les consommateurs préfèrent encore détenir des montants importants de liquidités et nous pensons qu’il est peu probable qu’ils se diffusent en intégralité dans l’économie (les ménages américains, par exemple, prévoient de ne dépenser que 25% de leurs derniers chèques de relance, le reste étant soit épargné, soit utilisé pour rembourser des dettes, selon une enquête menée par la Fed de New York).

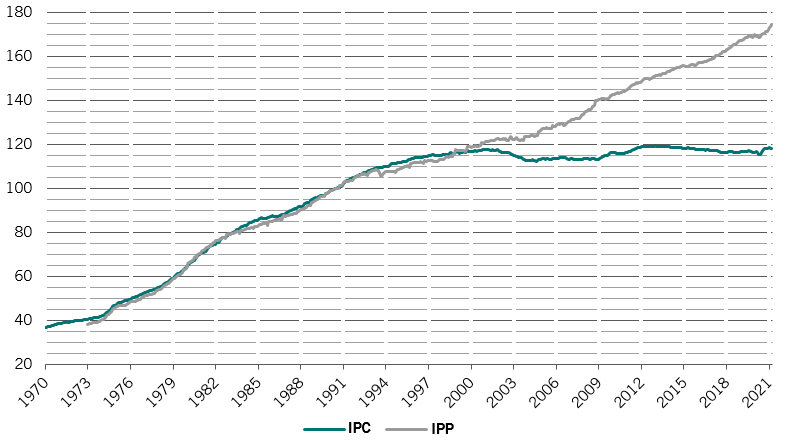

La flambée des prix des matières premières alimente également les craintes relatives aux pressions inflationnistes. Dans les années 80 et au début des années 90, ils constituaient en effet des sources d’inflation fondamentales. Depuis, la corrélation entre les prix à la production des biens et les tarifs réclamés aux consommateurs s’est évanouie (voir le graphique), car l’importance des biens dans l’inflation des prix à la consommation en général a diminué au profit des services. Il n’est donc pas du tout évident que l’inflation des matières premières et d’autres matériaux se traduira automatiquement par une hausse des prix à la consommation.

Découplage

Inflation des prix à la production et à la consommation aux États-Unis, hors alimentation et énergie, base 100 en 1990

Source: Pictet Asset Management, Minack Advisors. Données en mars 2021.

Indépendamment de l’évolution «attendue» de la croissance et de l’inflation, la Covid reste une source d’incertitude majeure qui pourrait encore bouleverser l’opinion du consensus. Les hausses d’impôts aux États-Unis sont une autre inconnue, qui pourrait potentiellement freiner certaines pressions inflationnistes.

Tout cela complique fortement la réalisation de prévisions très précises. D’une manière générale, on peut tabler sur trois scénarios principaux:

- Toujours la même histoire: une répétition de ce que nous avons vu au cours de la dernière décennie, avec des hausses mensuelles des prix à la consommation de 0,1-0,14% en moyenne. L’inflation américaine serait donc encore en deçà de l’objectif de 2% de la Réserve fédérale américaine dans deux ans. Dans ce scénario, les bons du Trésor américain à plus longue échéance et le crédit de qualité supérieure des marchés développés devraient surperformer. Le dollar pourrait nettement chuter, ce qui profiterait à la dette des marchés émergents en devise locale. Les cours de cette classe d’actifs reposent actuellement sur une hausse significative de l’inflation dans les pays développés. Si elle ne se produit pas, les obligations d’échéance moyenne et longue de ces marchés devraient rebondir.

- Scénario de la Fed: La banque centrale américaine table sur une inflation moyenne de 0,2% par mois. L’inflation ne retrouverait de cette façon l’objectif de 2% qu’à partir de juillet 2023, avec un éventuel dépassement à environ 2,5%. Ce scénario est assez conforme au positionnement actuel du marché, mais nous nous attendons à une poursuite des opérations de compression, c’est-à-dire que le crédit à haut rendement et la dette des marchés émergents en devise forte surperforment, que les obligations d’entreprises des marchés émergents se portent plutôt bien et que certaines obligations des pays périphériques européens surperforment les Bunds allemands. Le dollar devrait également bien résister, soutenu par des dépenses budgétaires inhabituellement élevées aux États-Unis par rapport au reste du monde.

- Crainte d’inflation: Le scénario d’une inflation élevée prévoit une hausse de 0,25% par mois en moyenne. L’inflation pourrait alors commencer à sortir de la zone de confort de la Fed et, si elle atteint environ 3%, la banque centrale pourrait se sentir obligée de donner un coup de frein et de relever les taux de manière agressive. La dernière chose que la Fed souhaite faire est de débloquer les anticipations d’inflation. Elle est suffisamment crédible pour se permettre un léger dépassement, mais seulement pour une période limitée. Étant donné que les anticipations d’inflation sont constamment restées bloquées à environ 2%, la corrélation entre les rendements obligataires et les actions a été positive, ce qui permet à la Fed de contrôler la situation seulement avec de faibles ajustements pour limiter le niveau d’incertitude et de volatilité qu’elle ajoute aux marchés. Elle a gagné sa crédibilité grâce à de nombreuses années de politiques convaincantes de ciblage de l’inflation et nous ne pensons pas que la Fed serait prête à la remettre en cause.

Notre scénario de base se situe entre le premier et le deuxième, le troisième scénario représentant un risque extrême non négligeable. C’est pour cela que nous adoptons certaines positions de couverture.

Les obligations chinoises en renminbi sont une option particulièrement intéressante à cet égard. La Chine souhaite faire du renminbi une alternative stable au dollar. Nous pensons donc que les obligations en renminbi pourraient être un très bon actif de diversification contre ce scénario de crainte d’inflation dans le reste du monde. Les données récentes sur les flux suggèrent que c’est une position déjà assez populaire, mais nous pensons toujours que la Chine est en avance sur le cycle par rapport au reste du monde avec des marchés du crédit qui affichent un durcissement des conditions. Les obligations en renminbi devraient continuer à bénéficier de ces tendances à moyen terme.

Les devises liées aux matières premières2 devraient également bien résister en cas de crainte d’inflation, tout comme les positions tablant sur un aplatissement de la courbe et les obligations indexées sur l’inflation à échéance moyenne aux États-Unis (TIPS). L’humeur générale sera probablement à l’aversion au risque, ce qui devrait profiter au dollar.

Quelle que soit l’évolution de l’inflation, nous pensons qu’il y a suffisamment de dislocations sur les marchés obligataires mondiaux pour générer des performances réelles attrayantes au cours des prochaines années. L’incertitude provoquée par la pandémie et les politiques budgétaires et monétaires peu orthodoxes sont là pour durer. La clé consistera à identifier les risques et les opportunités et à équilibrer votre portefeuille entre les différents scénarios.

en savoir plus sur notre approche de la performance absolue obligataire

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.