EM Monitor - différentiel de croissance ENTRE MARCHÉS ÉMERGENTS et DÉVELOPPÉS en 2021

Janvier 2021

Communication marketing

Les marchés émergents à toute vapeur

Cinq raisons pour lesquelles nous pensons que le différentiel de croissance du PIB entre les marchés émergents et les marchés développés devrait se creuser en 2021

Par

Patrick Zweifel

Chief Economist

Partagez cet article

Creuser le différentiel de croissance

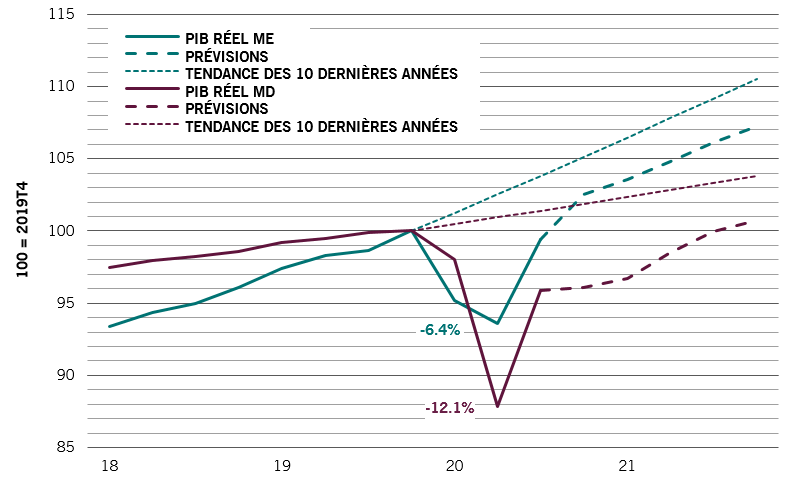

Après leur contraction en 2020, même si elle a été beaucoup moins marquée que sur les marchés développés, nous prévoyons une forte croissance du PIB dans les marchés émergents en 2021, ce qui creusera encore davantage l’écart avec les marchés développés. La croissance sera menée par l’Asie hors Japon (8,5%), suivie de la région EMEA (4,5%) puis de l’Amérique latine (+3,6%).

Creuser le différentiel de croissance

FIG. 1: Croissance du PIB des marchés émergents par rapport aux marchés développés

Source: Pictet Asset Management, CEIC, Refinitiv, janvier 2021

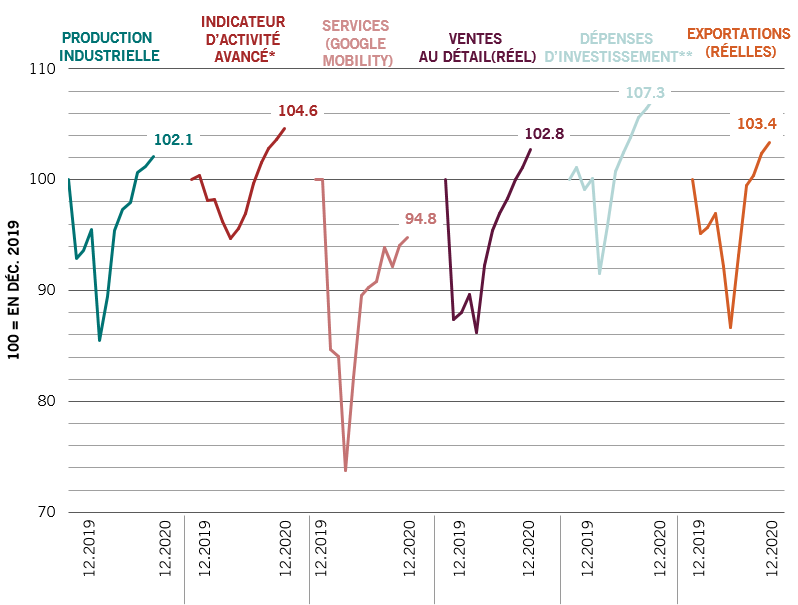

Les principaux indicateurs d’activité des marchés émergents ont déjà rebondi au-delà des niveaux antérieurs à la Covid (voir fig.2 ci-dessous), à l’exception des « services », dont le poids dans les économies émergentes est moins élevé que sur les marchés développés.

De nouveau en pleine santé

FIG. 2: Principaux indicateurs d’activité des marchés émergents

Source: Pictet Asset Management, CEIC, Refinitiv, CPB Netherlands, Google LLC, https://www.google.com/covid19/mobility/ * Moyenne pondérée par le PIB des indicateurs avancés de 39 pays / ** Moyenne pondérée par le PIB des nouvelles commandes et de l’utilisation des capacités dans les pays

Cette fois-ci, est-ce différent?

Qu’est-ce qui nous fait penser que le timing est approprié pour les marchés émergents? Après tout, les marchés émergents ont perdu une décennie pour ce qui est des performances, tandis que l’économie américaine, alimentée par les mesures de relance, a pris de l’avance. De nombreux actifs des marchés émergents − actions, obligations, devises - semblent aujourd’hui très bon marché.

Alors, pourquoi pensons-nous à présent que la période est propice?

Certes, cela fait un certain temps que nous avons adopté cette vision, mais alors pourquoi estimons-nous que c’est maintenant le bon moment? Voici les cinq raisons pour lesquelles nous pensons que les marchés émergents pourraient générer de bons résultats.

1. Faiblesse du dollar et maigres rendements aux États-Unis

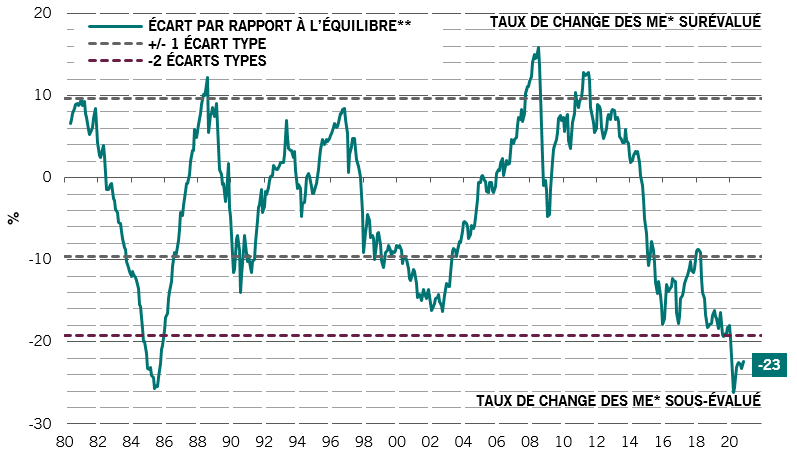

Les devises émergentes se situent à des niveaux historiquement bas par rapport au dollar (voir graphique ci-dessous). Notre scénario de base table sur un affaiblissement du dollar américain après des années de vigueur, ce qui profitera aux marchés émergents, en particulier ceux qui affichent des dettes libellées dans la devise américaine.

Peuvent-elles descendre plus bas?

Fig.3: Valorisation des devises des marchés émergents 1980-2020

Source: Pictet Asset Management, CEIC, Datastream. Janvier 2021 *Taux de change non pondérés de 31 devises ME face à l’USD **selon les prix relatifs, les productivités relatives et les actifs étrangers nets

Deux scénarios pourraient faire dérailler cette vision consensuelle d’un affaiblissement du dollar américain: une profonde dégradation de la situation mondiale ou des performances meilleures aux États-Unis que dans le reste du monde.

Premièrement: nous pensons qu’à l’échelle mondiale, le pire est derrière nous, et en particulier dans les marchés émergents. Le déploiement des vaccins favorise des perspectives économiques constructives, sauf en cas de nouveau cygne noir exogène.

Le deuxième scénario, celui d’une croissance américaine supérieure au reste du monde sous l’administration Biden, est une possibilité. Après le plan de sauvetage lié à la COVID de 900 milliards de dollars lancé en 2020, une deuxième tranche d’environ 1 000 milliards de dollars devrait être adoptée au premier trimestre. Par conséquent, nous avons revu à la hausse nos prévisions de croissance du PIB réel américain à 5,5% pour 2021. Mais cela reste inférieur à notre estimation de 6% pour la croissance mondiale.

Une forte croissance américaine pourrait pousser les taux américains et le dollar à la hausse, ce qui affecterait la dette des pays émergents les plus vulnérables. Pourtant, ce risque reste contenu, car la Fed s’engage à maintenir des taux bas pendant longtemps et les déséquilibres des marchés émergents sont généralement faibles, puisque seulement deux pays affichent des vulnérabilités: la Turquie et l’Afrique du Sud.

2. Le commerce mondial paraît à nouveau solide

La production industrielle des marchés émergents a rebondi, tandis que les marchés développés sont toujours en pleine crise, comme le montre le graphique de gauche, ci-dessous. Cela s’explique selon nous en partie parce que les marchés émergents répondent à la demande de biens issus de marchés développés confinés où les aides publiques ont soutenu la consommation des particuliers (voir le graphique de droite sur les fortes ventes au détail dans les marchés développés).

Reprise mondiale de la demande et de l’offre dans les marchés émergents et les marchés développés

Fig. 4a: Production industrielle des marchés émergents et des marchés développés / Fig. 4b: Ventes au détail dans les marchés émergents et les marchés développés

Source: Pictet Asset Management, CEIC, Refinitiv, janvier 2021

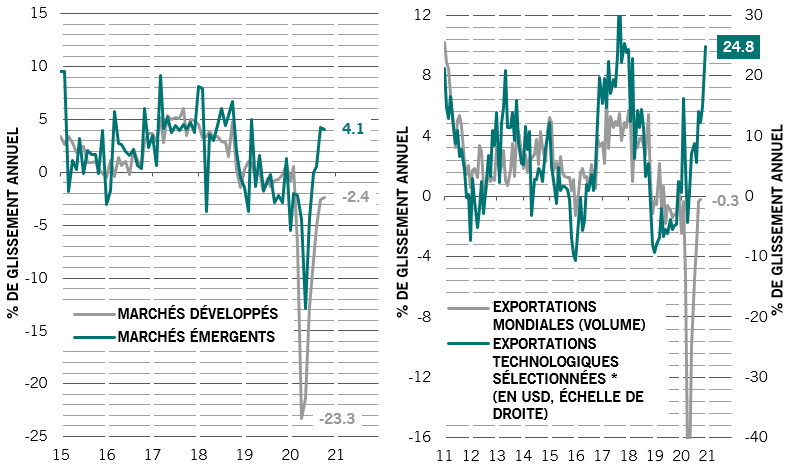

La croissance des exportations affiche également une tendance positive (graphique ci-dessous à gauche). Le leadership asiatique dans la technologie semble en être le moteur (ligne verte sur le graphique de droite) et nous pensons qu’il s’agit d’une tendance structurelle à long terme. De plus, la croissance des marchés émergents étant deux fois plus sensible au commerce mondial que celle des marchés développés, nous pensons que la reprise synchronisée actuelle sera l’un des principaux facteurs qui expliquent l’élargissement de l’écart de croissance entre les deux régions.

La technologie asiatique ouvre la voie

Fig 5a (gauche): Exportations réelles mondiales (% de glissement annuel) et commandes à l’exportation / Fig. 5b (droite): exportations réelles mondiales et exportations technologiques nominales asiatiques sélectionnées (% glissement annuel)

Source: Pictet Asset Management, CPB Netherlands, CEIC, Refinitiv, janvier 2021

3. Une Chine toujours solide

Un autre moteur fondamental de la surperformance des marchés émergents est le rôle toujours plus important de la Chine sur le plan des liens commerciaux et financiers. Tous les principaux indicateurs d’activité de la Chine sont supérieurs aux niveaux pré-pandémiques en raison d’une forte demande intérieure et étrangère. La consommation, qui était à la traîne, a accéléré grâce à une amélioration de la situation du marché du travail. L’impulsion du crédit reste expansionniste. Nous prévoyons que la croissance réelle du PIB passera de 2,3% en 2020 à 9,5% en 2021.

Nous prévoyons que la croissance réelle du PIB chinois grimpera à 9,5% en 2021.

Le 14e plan quinquennal du Président Xi et les objectifs à long terme pour 2035 montrent que la Chine a pour ambition d’atteindre un statut de «pays à revenu élevé» d’ici à 2025 et de doubler son PIB réel par habitant d’ici à 2035.

4. Les cours des matières premières devraient s’inscrire sur une tendance positive

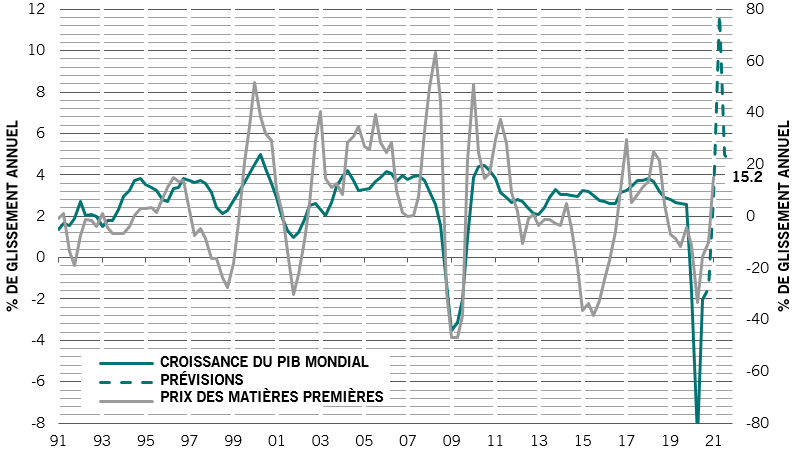

La vigueur des cours des matières premières est un autre élément clé pour soutenir la surperformance des marchés émergents, étant donné la dépendance de nombreux pays émergents aux exportations (Amérique latine, Russie, Afrique du Sud, Indonésie). Deux des facteurs clés pour les cours des matières premières sont le dollar américain et la croissance du PIB mondial (une simple projection pour la demande de matières premières). Comme indiqué ci-dessus, nous prévoyons un affaiblissement du billet vert: toute baisse de 1% du dollar (par rapport aux principaux partenaires commerciaux des États-Unis) entraîne une hausse des prix des matières premières de 2%. Nous sommes également optimistes au sujet de la croissance du PIB mondial. Comme le montre la figure 6 ci-dessus, les cours des matières premières ont déjà gagné 15% en glissement annuel, ce qui correspond à la reprise de la demande mondiale.

Synchronisées...

Fig.6: Croissance du PIB mondial (échelle de gauche) et croissance des prix des matières premières (échelle de droite)

Source: Pictet Asset Management, CPB Netherlands, CEIC, Refinitiv, janvier 2021

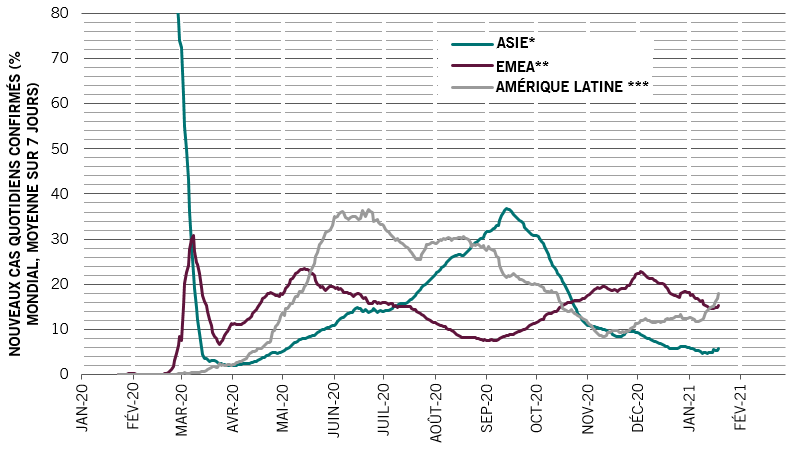

5. L’Asie a passé la 2e vague de Covid

L’Asie est le principal moteur de la croissance des marchés émergents et la région semble maintenant avoir passé la deuxième vague de Covid, malgré un nombre croissant de cas en Malaisie et en Indonésie. Le nombre de nouveaux cas confirmés quotidiennement en Asie représente (au 19 janvier) seulement 5,7% du total mondial, contre 36% au mois d’octobre, quand il était au plus haut. À titre de comparaison, il s’élève à 15% pour la région EMEA et à 18% pour l’Amérique latine.

Le pire est derrière?

Fig. 7: Nouveaux cas quotidiens de COVID-19 confirmés dans les ME (% des cas mondiaux)

Source: Pictet Asset Management, CEIC, Refinitiv, janvier 2021 *12 pays / **21 pays / *** 9 pays

Risques pour notre opinion haussière:

Le principal risque pour notre hypothèse haussière au sujet des marchés émergents est la solidité continue du dollar. Toutefois, les autres risques extrêmes pour les marchés émergents que l’on ne peut écarter sont les suivants:

Plongée des cours des matières premières en cas de nouvelles vagues significatives de contaminations par la COVID et/ou d’efficacité vaccinale inférieure aux attentes

Disponibilité générale des vaccins et immunité de masse efficace plus difficiles à atteindre que prévu

Risques inflationnistes à moyen et long terme en raison de politiques monétaires très accommodantes et de programmes d’assouplissement quantitatif

Augmentation des inégalités de revenus au sein des marchés émergents et par rapport aux marchés développés et possibilité de hausse des troubles sociaux

A propos de

Patrick Zweifel

Patrick Zweifel a rejoint Pictet en 1997. Il est chef économiste chez Pictet Asset Management. Avant d’occuper ce poste en 2009, il était responsable de l’équipe Macro Research au sein de la division gestion privée de la Banque, où il chapeautait la recherche économique sur les marchés émergents et le Japon, ainsi que le développement de modèles quantitatifs pour les principales classes d’actifs, essentiellement pour les marchés de change. Auparavant, il était assistant de recherche en économétrie et en théorie monétaire. Il a également travaillé auprès de la Banque mondiale et de l’Union européenne dans le cadre de projets de recherche internationaux. Patrick est titulaire d’un doctorat en économétrie de l’Université de Lausanne.

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.

Politique en matière de cookies

Les cookies utilisés sur ce site ont pour finalité de faciliter la navigation ainsi que de récolter des données dans un but statistique. Vous trouverez plus d’informations ainsi que la possibilité de vous y opposer ou de changer les paramètres en cliquant sur le lien suivant: Politique en matière de cookies. En poursuivant votre navigation sur ce site, vous acceptez l'utilisation de cookies aux fins susmentionnées.