Investissement thématique en capital-investissement

Avril 2024

Communication marketing

Une approche durable du co-investissement

Les partenariats avec des gestionnaires en private equity (appelés general partners ou GP) sur des transactions environnementales offrent l’occasion idéale de générer des contributions positives et des performances exceptionnelles.

Par

Nicolas Thomas

Private Equity Investment Manager

Partagez cet article

Comment intégrez-vous les critères ESG dans le processus de due diligence des co-investissements potentiels?

Pour nous, collecter des données n’est utile que lorsque l’on en fait quelque chose. Nous évaluons la maturité et les pratiques ESG des general partners, puis nous les comparons et transmettons nos commentaires de façon active, par exemple en nous engageant auprès des gérants qui sont en retard et en partageant nos attentes dans le but d'améliorer les normes de l'industrie dans son ensemble. Dans notre quête de données de meilleure qualité, nous avons rejoint le comité directeur de l’initiative ESG Data Convergence dans le secteur du capital-investissement. Ces données nous ont ensuite servi à concentrer nos efforts et à hiérarchiser nos engagements auprès des gérants.

Les éléments que nous recherchons dans un co-investissement doivent répondre à l’un de nos cinq piliers: réduction des émissions de gaz à effet de serre, biens de consommation et agriculture durables, contrôle de la pollution, économie circulaire et technologies soutenant les quatre autres piliers. Dès lors qu’un investissement correspond à un ou plusieurs de ces segments, nous cherchons des chiffres d’affaires en hausse et des indicateurs clés de performance environnementale évoluant dans la bonne direction.

La mesure de la contribution environnementale d’une entreprise est également essentielle, mais elle peut être difficile, en particulier pour les petites entreprises. Dans ces situations, nous essayons de nous mettre en relation avec l’équipe de direction de l’actif sous-jacent pour mieux comprendre son cycle de vie et son empreinte sur les questions environnementales. Au bout du compte, c’est une source de création de valeur, car quand vient le moment de procéder à une nouvelle levée de fonds ou de céder l’investissement, montrer ces données augmente le nombre d’investisseurs potentiels et peut également avoir un impact positif sur la valorisation.

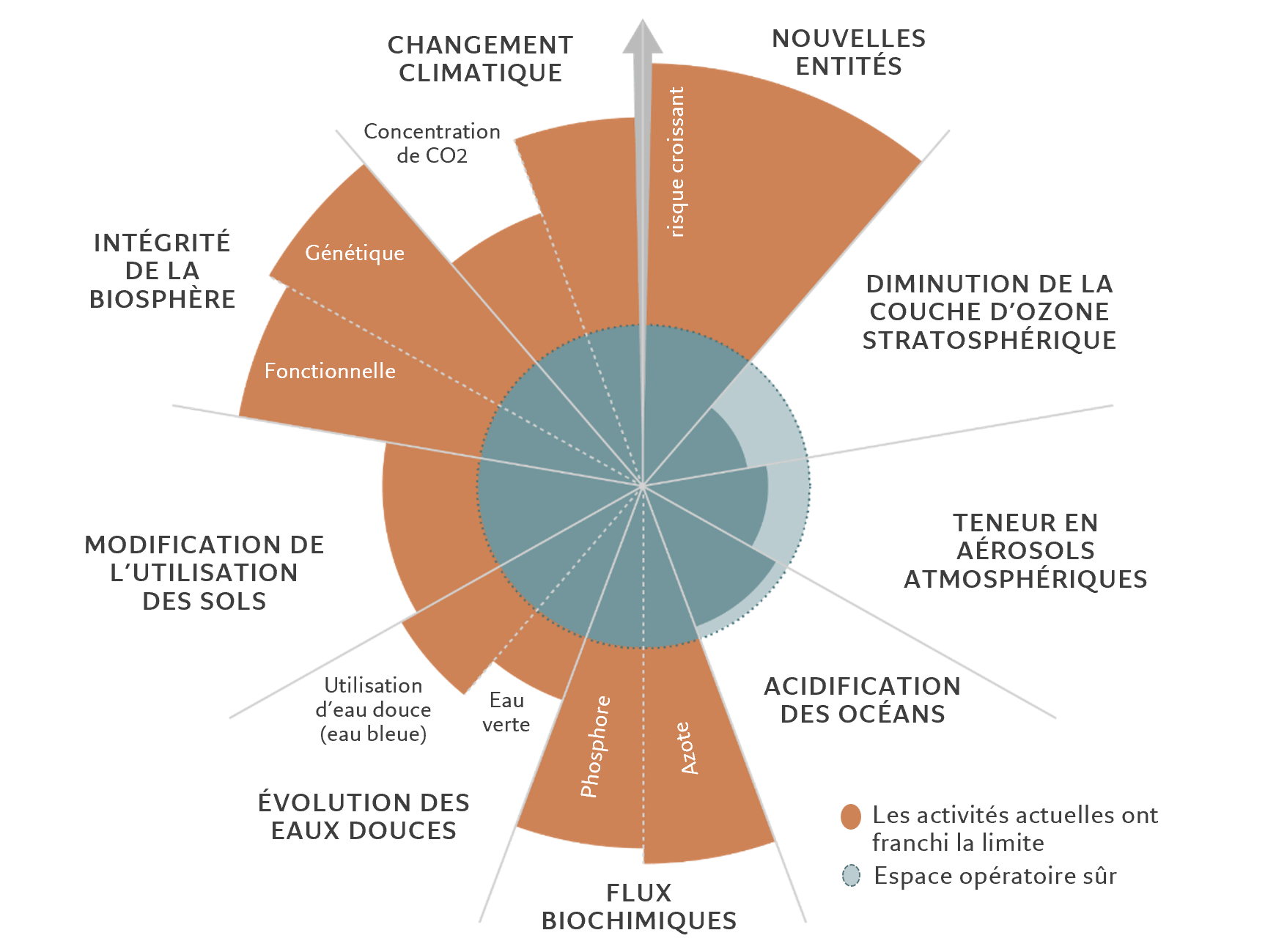

Pouvez-vous nous parler du cadre des Limites planétaires?

Les Limites planétaires sont un cadre ouvert conçu par le Stockholm Resilience Centre. Pictet a consacré beaucoup de ressources à la mise au point d’un modèle propriétaire fondé sur ce cadre qui nous permettrait d’adopter une approche complète de l’évaluation des opportunités d’investissement. Grâce à lui, nous pouvons cartographier les investissements au regard de centaines de segments d’activité différents. Nous pouvons ainsi estimer l’empreinte des activités économiques d’une entreprise selon les neuf limites planétaires.

Ce modèle est utilisé depuis plusieurs années pour nos activités dans les investissements cotés et nous le déployons désormais également pour le capital-investissement. Cartographier les entreprises dans des segments d’activité au modèle économique plus disruptif et aux technologies plus naissantes est un peu plus compliqué. Cela réclame quelques ajustements et prend donc plus de temps.

En utilisant le modèle des limites planétaires, nous pouvons rapidement évaluer si un investissement mérite que l’on s’y attarde ou non: si les activités économiques d’une entreprise ont, en moyenne, un impact négatif trop important, nous n’allons pas plus loin. Cela dit, la partie la plus intéressante du modèle réside dans sa capacité à nous montrer l’empreinte que les activités économiques d’une entreprise peuvent avoir sur chacune des neuf limites, ce qui fait apparaître des opportunités d’engagement.

Par exemple, si une entreprise a une contribution bénéfique significative, car elle réduit les émissions de gaz à effet de serre, mais qu’elle a également un impact négatif sur la biodiversité, nous y trouvons une opportunité d’engagement auprès du general partner – voir de l’équipe de direction proprement dite – en vue de mieux en comprendre les causes et de chercher comment résoudre ce problème.

Le cadre des Limites planétaires

Source: Stockholm Resilience Centre, septembre 2023

Comment décririez-vous l’échelle des opportunités en matière de durabilité?

Nous recevons au moins trois à quatre opportunités de co-investissement par semaine. Bien sûr, dans de nombreuses situations, l’opération n’est pas à un stade suffisamment avancé, ou bien l’historique du general partner ne nous convient pas, par exemple, mais cela vous donne tout de même une idée de l’envergure des flux de transactions qui existent. En effet, on compte de plus en plus d’entreprises qui se concentrent exclusivement sur l’environnement et nous investissons dans des fonds primaires pour beaucoup d’entre elles.

Parallèlement, la majorité des grandes entreprises de capital-risque, de croissance et de rachat (buyout firms) investissent désormais elles aussi une part substantielle de leurs capitaux dans des thèmes environnementaux.

Pourquoi l’environnement est-il un thème d’investissement si intéressant pour vous? Quels sous-secteurs considérez-vous comme les plus intéressants?

Selon nous, il est possible d’obtenir des performances exceptionnelles en investissant dans des entreprises qui cherchent à répondre à des défis environnementaux urgents. Nous voyons des entreprises bien établies dont le rachat est en cours et qui affichent entre 20 et 30% de croissance ainsi que des marges saines. Nous pensons également que le risque de perturbation technologique ou réglementaire est moins grand lorsque l’investissement soutient des thèmes environnementaux, car cela revient à investir aujourd’hui dans l’économie de demain.

Le recyclage constitue un bon exemple de thème d’investissement environnemental qui répond aux critères de performance financière, car compte tenu de l’inflation élevée, il est de plus en plus considéré comme prioritaire. Nous avons ainsi investi dans une entreprise qui recycle les gaz nocifs émis par les systèmes de climatisation. Cette société présente un profil environnemental positif non négligeable ainsi que des marges élevées et une forte croissance.

Il est possible d’obtenir des performances exceptionnelles en investissant dans des entreprises qui répondent à des défis environnementaux urgents

Aussi convaincant qu’un secteur puisse être, il est important d’acheter à une valorisation attrayante. Lorsque nous nous sommes penchés sur les investissements dans la production de batteries pour les véhicules électriques, par exemple, nous avons réalisé que les valorisations étaient déjà trop élevées. Nous avons donc commencé à explorer d’autres maillons de la chaîne de valeur et nous avons fini par investir dans une société spécialisée dans les aimants qui sont essentiels à la production de véhicules électriques. Nous pourrons donc tout de même profiter des avantages offerts par l’adoption croissante des véhicules électriques, et nous avons pu obtenir une exposition à cette tendance avec un multiple plus attrayant.

Le ciment constitue un autre exemple. Le secteur de la construction est en effet responsable de 6 à 8% des émissions mondiales de gaz à effet de serre. Même si plusieurs technologies visant à produire du ciment neutre en carbone ont été mises au point, aucune d’entre elles n’est commercialement viable. Nous cherchons ardemment une opportunité d’investissement dans ce domaine. De même, nous aimerions trouver une ouverture dans le domaine de la viande de laboratoire (autrement appelé viande cultivée), mais là encore, les données économiques ne sont pas encore satisfaisantes.

Quels sont les facteurs de réussite pour le co-investissement dans le domaine environnemental?

Le co-investissement repose principalement sur le fait de disposer d’un réseau bien établi et d’une expertise permettant de prendre rapidement de bonnes décisions. Pictet a toujours eu une culture du partenariat. Nous sommes proches des general partners que nous soutenons, nous connaissons les partenaires, nous connaissons les actifs et nous sommes fiables.

Nous comprenons également qu’un «non» rapide peut être aussi important qu’un «oui» rapide. Presque tous ceux qui rejoignent notre équipe viennent du milieu de l’investissement direct. C’est pourquoi nous avons la volonté et la capacité d’étudier en profondeur les opérations et de dialoguer avec les équipes dirigeantes sur les possibilités de création de valeur. Nous sommes flexibles en ce qui concerne la taille des investissements et nous tenons nos promesses. Cela fait 30 ans que cela dure. Nous formons une machine de co-investissement expérimentée et bien huilée.

En savoir plus sur l’investissement dans le capital-investissement

Nicolas a rejoint Pictet en 2018 en tant que Private Equity Investment Manager. Ses responsabilités comprennent la contribution à l’analyse, la sélection et le suivi des fonds de private equity et des opportunités de co-investissement. Avant de rejoindre Pictet, Nicolas a travaillé pendant cinq ans au sein de l’équipe Private Equity d’Emerging Capital Partners, où il était responsable de l’analyse et de l’exécution des investissements directs en Afrique. Nicolas a commencé sa carrière dans le département Private Equity de Rothschild & Cie à Paris en 2013. Nicolas est titulaire d’un MSc spécialisé en finance et stratégie d’entreprise de l’EM Lyon Business School.

Partagez cet article

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.

Politique en matière de cookies

Les cookies utilisés sur ce site ont pour finalité de faciliter la navigation ainsi que de récolter des données dans un but statistique. Vous trouverez plus d’informations ainsi que la possibilité de vous y opposer ou de changer les paramètres en cliquant sur le lien suivant: Politique en matière de cookies. En poursuivant votre navigation sur ce site, vous acceptez l'utilisation de cookies aux fins susmentionnées.