Sélectionnez votre profil:

Contenu réservé au type d'investisseur sélectionné.

Vous souhaitez accéder au site pour Investisseurs particuliers?

Marchés émergents: la porte dérobée pour investir dans l’IA

Les sociétés technologiques américaines Nvidia et Microsoft sont naturellement devenues les coqueluches des investisseurs dans le domaine de l’IA. Néanmoins, ceux qui cherchent à profiter des progrès en matière d’apprentissage automatique devraient également étudier de plus près les marchés émergents.

Durant les 12 mois qui ont suivi le lancement de ChatGPT, les investisseurs se sont rués sur les actions du secteur de l’intelligence artificielle (IA), ou, plus précisément, sur les actions liées à l’IA cotées aux États-Unis.

En effet, alors que Nvidia, qui fabrique les puces utilisées pour l’entraînement des modèles d’IA, a bondi de 250% au cours de cette période, et que les géants technologiques américains Microsoft et Meta ont également enregistré des hausses spectaculaires, les sociétés installées dans d’autres pays que les États-Unis et jouant un rôle clé pour le développement de l’apprentissage automatique ont été laissées de côté. Parmi ces entreprises négligées, on compte bon nombre de firmes asiatiques qui sont essentielles à la chaîne d’approvisionnement de l’IA. De plus en plus, ces entreprises représentent une opportunité d’investissement manquée.

Cela ne veut pas dire qu’il ne faut pas considérer les sociétés technologiques américaines comme les principales bénéficiaires des dernières avancées en matière d’IA. Elles disposent indubitablement de l’expertise, de l’expérience et de la puissance financière nécessaires pour faire de cette nouvelle technologie un énorme succès commercial.

Le problème, c’est qu’aucun investisseur ne peut se permettre d’être complaisant en ce qui concerne les valorisations affichées aujourd’hui pour ces entreprises. En effet, les cours de ces actions intègrent une forte croissance future. Tout cela signifie que tous ceux qui cherchent à capitaliser sur la révolution de l’IA à laquelle nous assistons ne pourront bientôt plus se contenter de regarder uniquement vers un secteur technologique américain de plus en plus onéreux.

Les alternatives à Nvidia, Meta, etc. ne manquent pas. Pourtant, les sociétés liées à l’IA basées en Asie émergente constituent peut-être la source de performances d’investissement la plus prometteuse. Il s’agit d’une quarantaine d’entreprises cotées en bourse qui fabriquent, depuis des pays tels que Taïwan, la Corée du Sud et la Chine, presque toutes les puces d’IA dans le monde ainsi que de nombreux produits utilisant l’IA qui sont essentiels à l’essor de cette technologie. Ce sont elles qui fournissent les outils nécessaires à cette ruée vers l’IA.

Les opportunités d’investissement dans l’IA que nous avons repérées se divisent en trois catégories.

Tout d’abord, il y a les entreprises qui font partie de la chaîne d’approvisionnement des processeurs graphiques (GPU). Ces sociétés favorisent la croissance des puces IA spécialisées de Nvidia tout en en bénéficiant. En fait, tous les processeurs d’IA de Nvidia sont produits, conditionnés et installés dans des serveurs par des entreprises taïwanaises. Comme elle augmente la puissance de traitement et la mémoire de ses puces d’IA, Nvidia s’appuiera de plus en plus, entre autres, sur une technologie de pointe pour le conditionnement de processeur appelée CoWos, pour chip-on-wafer-on-substrates, que TSMC, le plus grand groupe de semi-conducteurs de Taïwan, a perfectionnée.

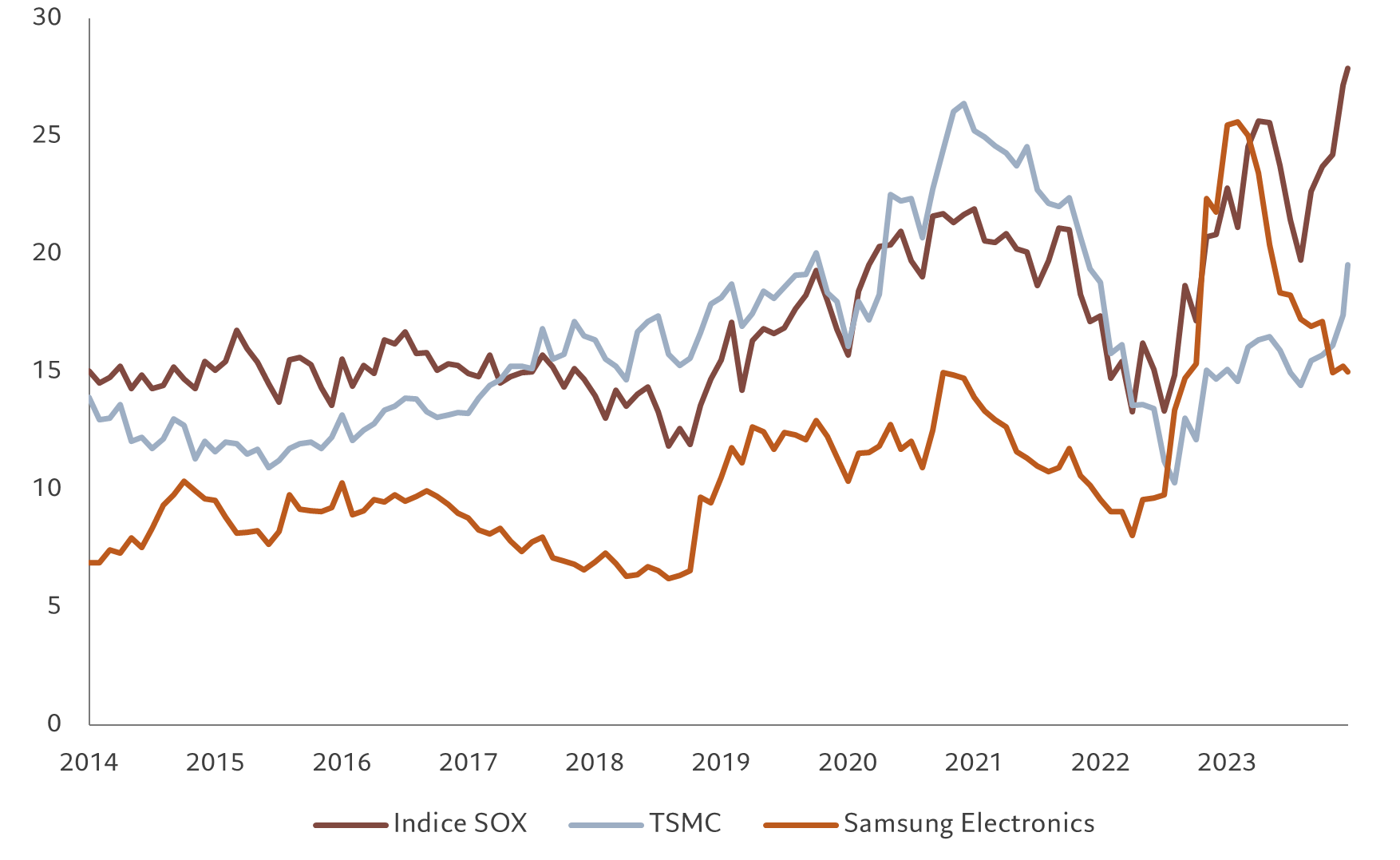

Fig. 1 – Où se trouve aujourd’hui la valeur de l’IA?

Ratios cours/bénéfices des entreprises de semi-conducteurs américaines par rapport à une sélection d’entreprises des marchés émergents

Les investisseurs axés sur l’IA ont accès à un autre terrain de chasse: les entreprises qui fabriquent des puces d’IA moins chères pour les concurrents américains de Nvidia, y compris Microsoft et la division consacrée aux puces d’Amazon. Les prix élevés réclamés pour les processeurs de Nvidia – et l’offre limitée pour ces produits – ouvrent des opportunités aux fabricants concurrents à bas coût.

Parmi les alternatives les plus prometteuses aux GPU de Nvidia figurent les processeurs connus sous le nom de circuits intégrés propre à une application (ASIC, pour Application Specific Integrated Circuits). Alors que les GPU sont encore nécessaires pour l’informatique de pointe, il est possible de déployer des serveurs alimentés par des puces ASIC pour d’autres domaines du développement de l’IA, tels que l’inférence de modèle, le processus grâce auquel un modèle d’IA entraîné peut déduire des résultats à partir de l’analyse des données en temps réel. Les puces ASIC permettent des économies d’environ 10 à 20% par rapport aux serveurs d’IA de Nvidia. Les délais de livraison sont également plus courts. Les sociétés taïwanaises Alchip et Wiwynn sont des exemples d’entreprises spécialisées dans la production de puces ASIC.

La troisième catégorie d’opportunités d’investissement est celle des fabricants asiatiques de matériel informatique basé sur l’IA.

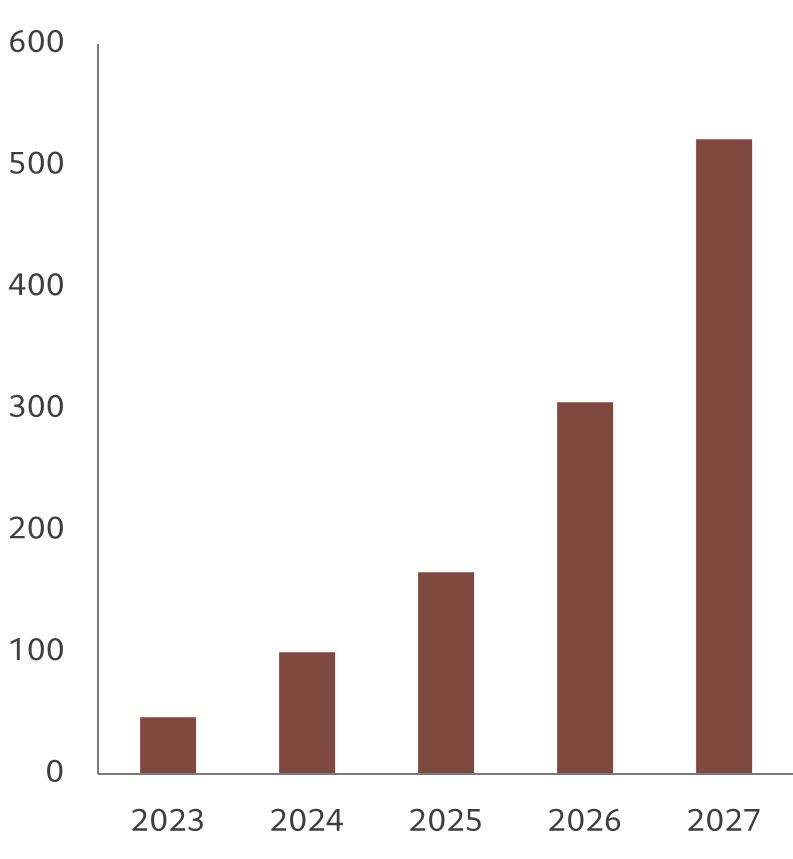

Le lancement d’une nouvelle génération de smartphones et d’ordinateurs personnels exploitant la puissance de l’IA devrait ouvrir un cycle de renouvellement des technologies personnelles qui pourrait profiter de façon disproportionnée aux fabricants de matériel basés en Asie. Selon certains analystes, les ventes unitaires de téléphones compatibles avec l’IA pourraient afficher un taux de croissance annuel composé d’environ 80% jusqu’en 2027 (voir Fig. 2).

L’essor de l’IA stimule déjà fortement les revenus des sociétés technologiques des pays émergents d’Asie. Le chiffre d’affaires lié à l’IA de TSMC, par exemple, devrait plus que doubler et dépasser les 10% des ventes totales du groupe en 2024. Pour son concurrent taïwanais Wiwynn, les revenus tirés des puces d’IA ASIC devraient passer de moins de 10% de son chiffre d’affaires total à plus de 30% en 2024.

Mais, et c’est fondamental pour les investisseurs, les valorisations auxquelles ces sociétés se négocient sont bien inférieures à celles des géants américains de l’IA. Selon nos calculs, le ratio cours/bénéfice médian des entreprises qui composent la chaîne d’approvisionnement de l’IA dans les marchés émergents s’élève à 19,2, soit une décote considérable par rapport aux actions américaines de semi-conducteurs, qui s’échangent contre environ 27 fois les bénéfices à terme sur 12 mois.

Les fondamentaux solides de la chaîne d’approvisionnement de l’IA dans les marchés émergents

Fig. 2 – L’essor continu du smartphone utilisant l’IA

Croissance estimée des ventes de smartphones utilisant l’IA dans le monde, en millions d’unités

En outre, elles affichent des perspectives de bénéfices et de ventes tout aussi solides: selon les prévisions médianes pour ce marché, la croissance de leur chiffre d’affaires annuel devrait atteindre 14%, tandis que celle de leurs bénéfices est attendue à 26%.

Les investisseurs ont par conséquent plusieurs options à leur disposition pour capitaliser sur les progrès de l’IA. Si le secteur technologique américain en fait clairement partie, le rebond spectaculaire enregistré par des actions comme celles de Nvidia suggère que les investisseurs devront bientôt songer à des alternatives moins chères.

Les entreprises technologiques des pays émergents d’Asie comptent parmi les plus prometteuses.

pour en savoir plus

Pourquoi les actions chinoises devraient conserver leur place dans les portefeuilles mondiaux

L’économie et les marchés d’actions de Chine traversent une période compliquée. Cela dit, nous pensons qu’elles recèlent encore de nombreuses opportunités d’investissement attrayantes – si vous savez où chercher.

Mars 2024

L’univers technologique ne se résume pas à ChatGPT

Les investisseurs se sont peut-être emballés pour l’IA générative, mais celle-ci ne représente qu’un récit secondaire dans l’histoire bien plus vaste de la mutation du secteur technologique.

Septembre 2023

La montée de l’IA générative

L’IA générative pourrait changer notre façon de vivre et de travailler et elle pourrait bientôt bouleverser le panorama des investisseurs dans les valeurs technologiques.

Juin 2023

L’aube d’une nouvelle ère pour les actions indiennes

Grâce aux fondamentaux prometteurs des entreprises indiennes, le marché actions du pays devrait devancer ses homologues émergents.

Septembre 2023

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.