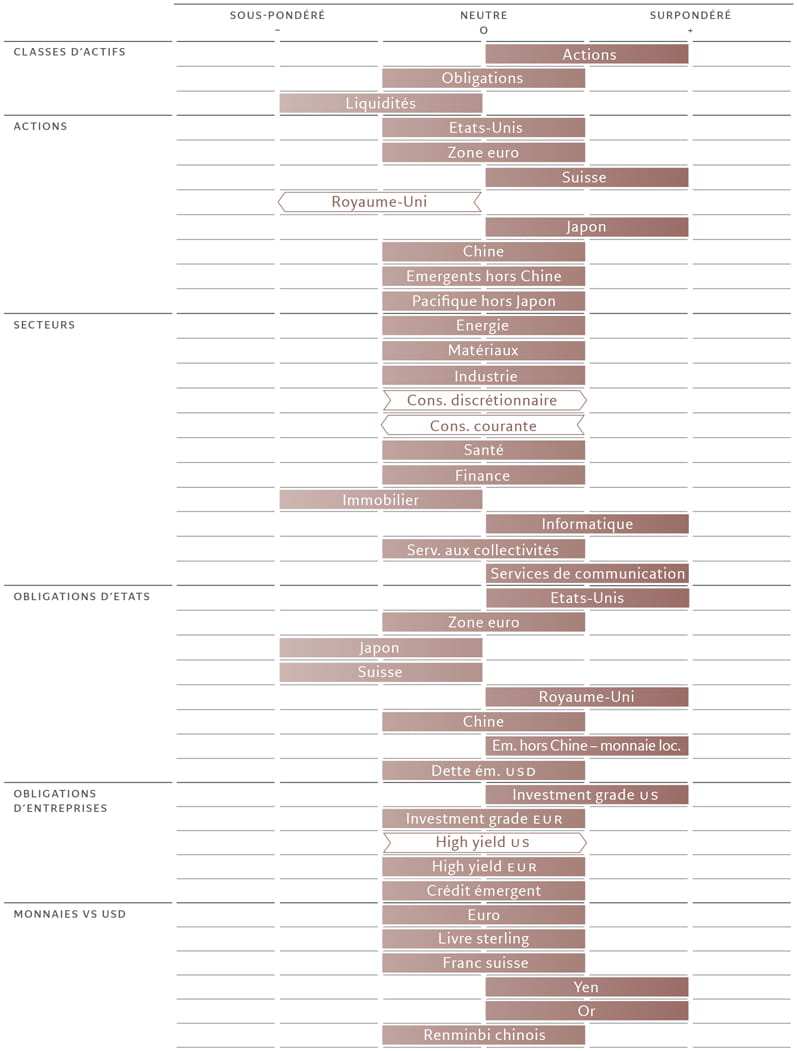

Allocation d’actifs: les actions maintiennent leur bonne forme

Aux États-Unis, compte tenu de la résilience de l’économie et d’une inflation qui refuse de revenir rapidement vers l’objectif fixé par la Réserve fédérale américaine, nous maintenons la surpondération des actions et des obligations neutres.

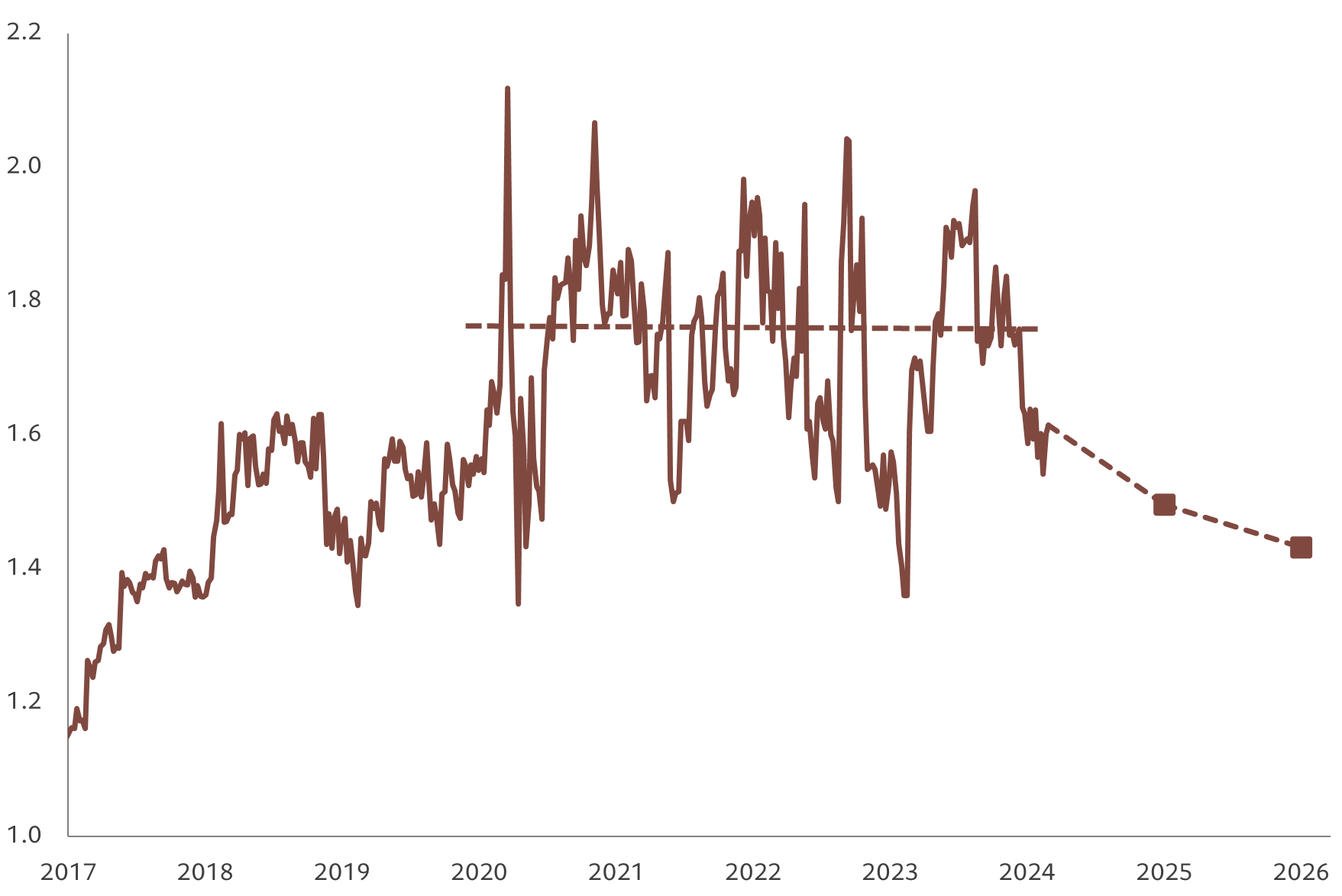

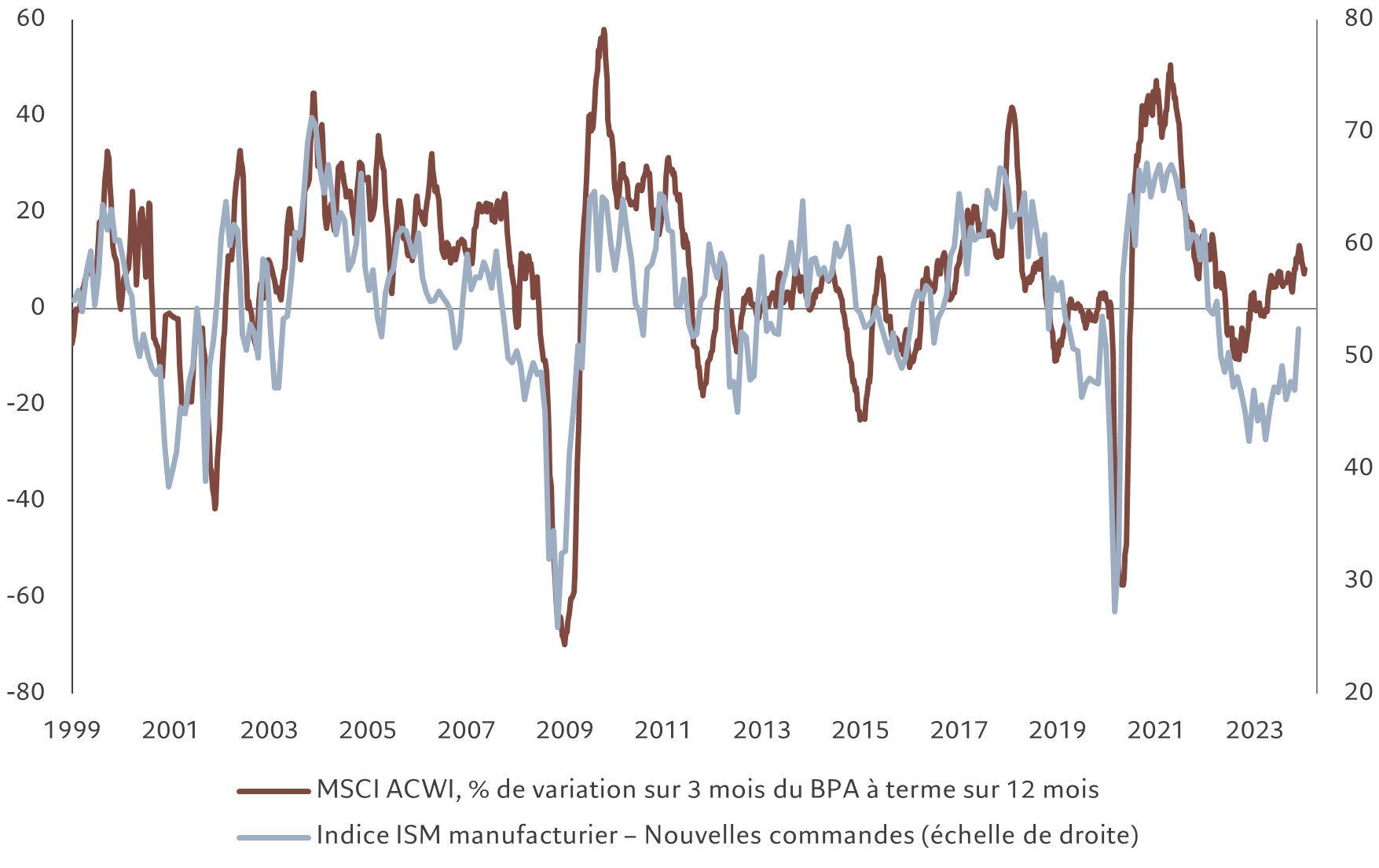

Nous restons d’avis que la croissance économique ralentira plus tard dans l’année, mais ce calendrier s’allonge. Les bénéfices des entreprises restent porteurs et la Fed montre clairement qu’elle ne souhaite pas se lancer trop tôt dans l’assouplissement monétaire. Alors qu’il y a quelques mois, nous considérions que les valorisations des obligations étaient attrayantes, nous pensons maintenant qu’elles sont justes; les perspectives à court terme pour les actions restent en revanche encourageantes. Comme le montre la figure 2, les bénéfices des entreprises cotées à travers le monde ont salué l’amélioration des données économiques américaines.

Si l’on en croit nos indicateurs de l’activité des entreprises, l’économie américaine est plus forte que ce que nous avions prévu auparavant et c’est l’une des raisons pour lesquelles nous restons surpondérés en actions mondiales.

Si les consommateurs américains continuent à dépenser beaucoup plus qu’ils épargnent (le taux d’épargne aux États-Unis se situe actuellement à 3-4% du revenu disponible, contre un niveau historique de 7-10%), les pressions sur la croissance et l’inflation pourraient rester élevées pendant un certain temps. Il semble que l’inflation va persister, étant donné que les hausses de prix dans les secteurs des services restent fortes et que la situation est encore tendue sur le marché du travail.

Dans l’ensemble, nous pensons toutefois que les dépenses des consommateurs et des entreprises finiront par refluer et se rapprocheront des autres segments, déjà à la peine, de l’économie américaine, comme le secteur résidentiel.

Contrairement aux États-Unis, la zone euro flirte depuis quelques mois avec la récession en raison de la faiblesse de l’activité manufacturière. La croissance devrait toutefois reprendre, car le choc de l’offre post-Covid et les retombées de la guerre en Ukraine s’atténuent. Ailleurs en Europe, l’économie britannique est stable, la construction y est en difficulté et le marché du travail, jusqu’ici tendu, commence à s’assouplir. En outre, certains signes annoncent un début de reprise des prévisions d’inflation, ce qui limite les possibilités pour la Banque d’Angleterre de réduire les taux d’intérêt.

L’économie japonaise connaît également quelques premiers ratés. Les ventes au détail reculent, tout comme les commandes d’équipements industriels. La production industrielle reste également très faible. Néanmoins, le Japon devrait tout de même enregistrer une croissance proche de son potentiel à long terme, la longue période de déflation qu’il a connue étant enfin terminée.

Nos indicateurs de liquidité renforcent les arguments en faveur d’une surpondération des actions. Ils montrent une augmentation à court terme de l’offre de liquidités en provenance des banques centrales et des banques du secteur privé. Même la banque centrale suisse a commencé à passer du resserrement quantitatif à l’assouplissement. Il n’est toutefois pas certain que cet assouplissement va s’accélérer. Si l’on en croit les signaux qu’elle émet, les banquiers centraux de la Fed considèrent que le risque d’attendre un peu plus longtemps avant de réduire les taux est moins élevé que celui de les abaisser trop tôt et de devoir ensuite faire machine arrière.

En ce qui concerne le crédit privé, les banques commencent à assouplir les normes d’accès au crédit. Il est encore tôt, mais le cap est clair. Néanmoins, c’est une question majeure.

Ailleurs, la banque centrale chinoise a accéléré le rythme modeste affiché par l’assouplissement de sa politique. Elle garde tout de même l’œil sur toute instabilité potentielle sur le marché des changes, qui risquerait de limiter les répercussions de ses mesures. Pour l’instant, elle se concentre sur l’octroi de crédit ciblé.

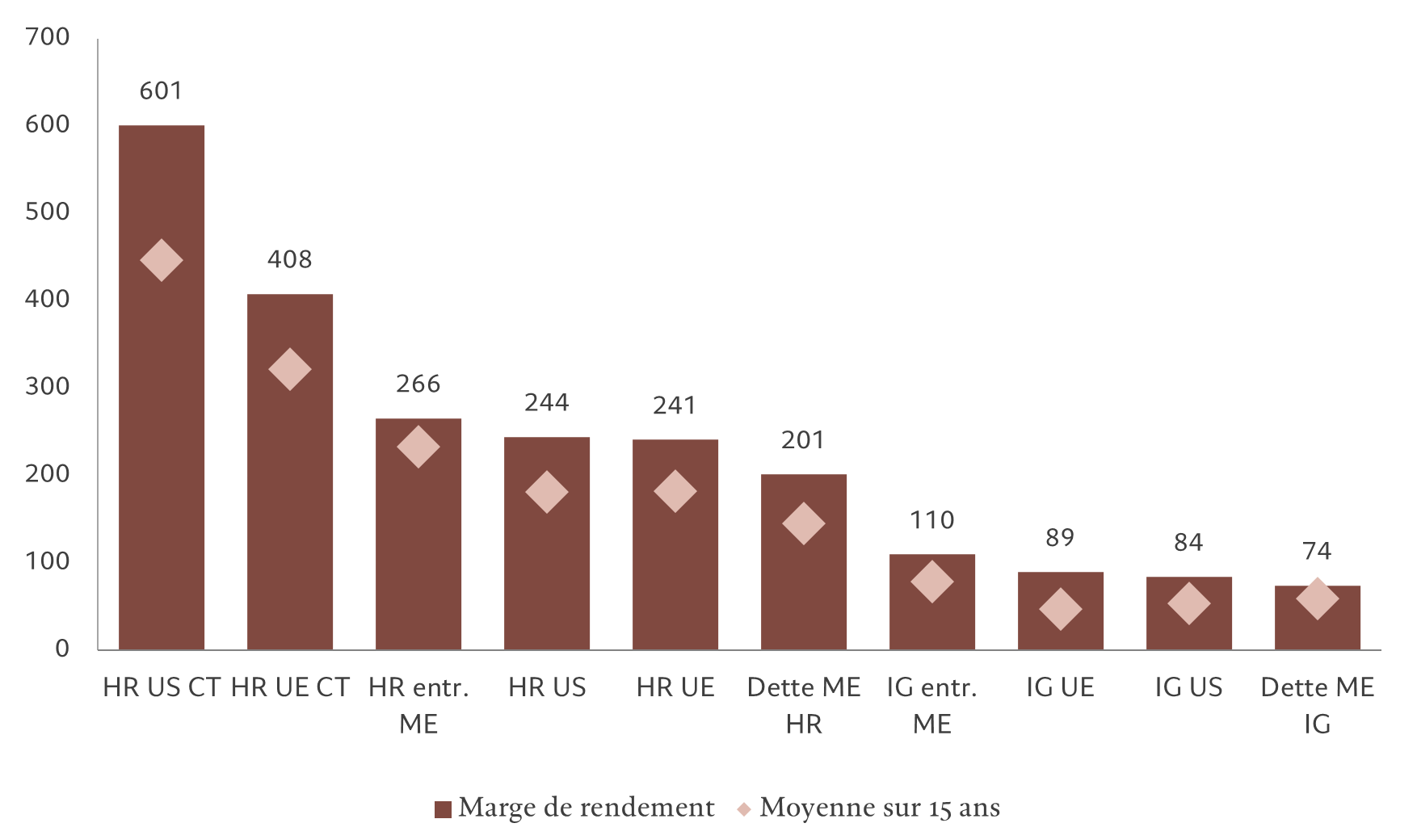

Selon nos indicateurs de valorisation, les actions s’échangent à leurs niveaux les plus élevés depuis décembre 2021. Comme les actions américaines se négocient à des multiples de 20,5x les bénéfices, ce qui est nettement supérieur à la moyenne sur 10 ans de 17,5x, il semble que le marché ne dispose que d’une marge de manœuvre limitée pour des gains supplémentaires significatifs. Pourtant, les bénéfices des entreprises ont été solides et les projections du consensus des analystes pour 2024 sont désormais raisonnables, compte tenu de la résilience continue de la croissance mondiale. Les obligations sont légèrement plus attractives, avec des obligations d’État américaines à leur juste valeur et des bons du Trésor protégés contre l’inflation affichant également des niveaux raisonnables. Les Gilts semblent eux aussi attrayants, bien qu’ils soient vulnérables aux actualités concernant le budget à venir.

Nos indicateurs techniques montrent que les actions peuvent compter sur une tendance solide, ce qui est moins le cas pour les obligations. En outre, les obligations chinoises semblent surachetées.

Cependant, les données sur le positionnement des investisseurs donnent une image moins positive des actifs plus risqués.

Selon les enquêtes sur les marchés, le sentiment vis-à-vis du risque chez les investisseurs professionnels est bien installé en territoire haussier, les gérants de fonds ayant réduit leurs positions liquides au profit d’une surpondération des actions depuis deux ans. De plus, les flux de portefeuille en direction des fonds d’actions et des fonds obligataires ont été solides, tandis que ceux qui sont orientés vers les fonds du marché monétaire ont ralenti. Tout cela suggère une marge moins grande pour une prolongation du rebond du marché.