Sélectionnez votre profil:

Contenu réservé au type d'investisseur sélectionné.

Vous souhaitez accéder au site pour Investisseurs particuliers?

Positionnement face à un changement radical concernant les obligations

Les marchés des obligations d’État et du crédit devraient pâtir d’une volatilité considérable, mais ils offrent des opportunités gratifiantes aux investisseurs prudents.

Par

Mary-Therese Barton

Chief Investment Officer Fixed Income

Une nouvelle ère commence pour l’investissement obligataire. Les investisseurs commencent doucement à réaliser l’ampleur du changement que nous avons vécu depuis la décennie de taux zéro consécutive à la crise financière mondiale. En d’autres termes, les investisseurs peuvent à nouveau s’attendre à ce que leur détention d’obligations et d’instruments de crédit soit récompensée. Il convient toutefois de nuancer ce constat: contrairement au marché haussier qui se perpétue de génération en génération depuis le début des années 1980, cette fois-ci, la marée montante ne soulèvera pas tous les bateaux. La situation est de fait plus compliqué qu'il n'y paraît.

Avec des rendements obligataires plus élevés que ce qu’ils ont été pendant de nombreuses années, les investisseurs n’ont plus besoin de chercher des actions de qualité pour générer du rendement, comme ils l’ont fait pendant les longues années de politique officielle de taux zéro. Les marchés obligataires et du crédit peuvent à nouveau permettre d’obtenir des revenus significatifs, ce qui, à son tour, offre un tampon contre la volatilité.

Mais le rendement n’est pas la seule source de performance de ces instruments. Il existe également une marge de manœuvre pour une appréciation considérable du capital à mesure que le cycle des taux d’intérêt commence à ralentir, même si une augmentation probable de la volatilité du marché nécessitera une approche d’investissement prudente et active. Par conséquent, les investisseurs intelligents devraient être en mesure de générer des rendements à un chiffre élevés avec les titres à revenu fixe pour les années à venir.

L'approche de l'haltère

En 2023, l’approche de l’haltère a bien fonctionné pour les investisseurs. Cela signifiait, d’une part, prendre des positions substantielles sur des instruments du marché monétaire, en tirant le meilleur parti de certains des rendements à faible risque les plus élevés disponibles depuis des décennies. D’autre part, les investisseurs ont alloué leurs budgets de risque à des instruments illiquides mais à haut rendement comme le crédit privé.

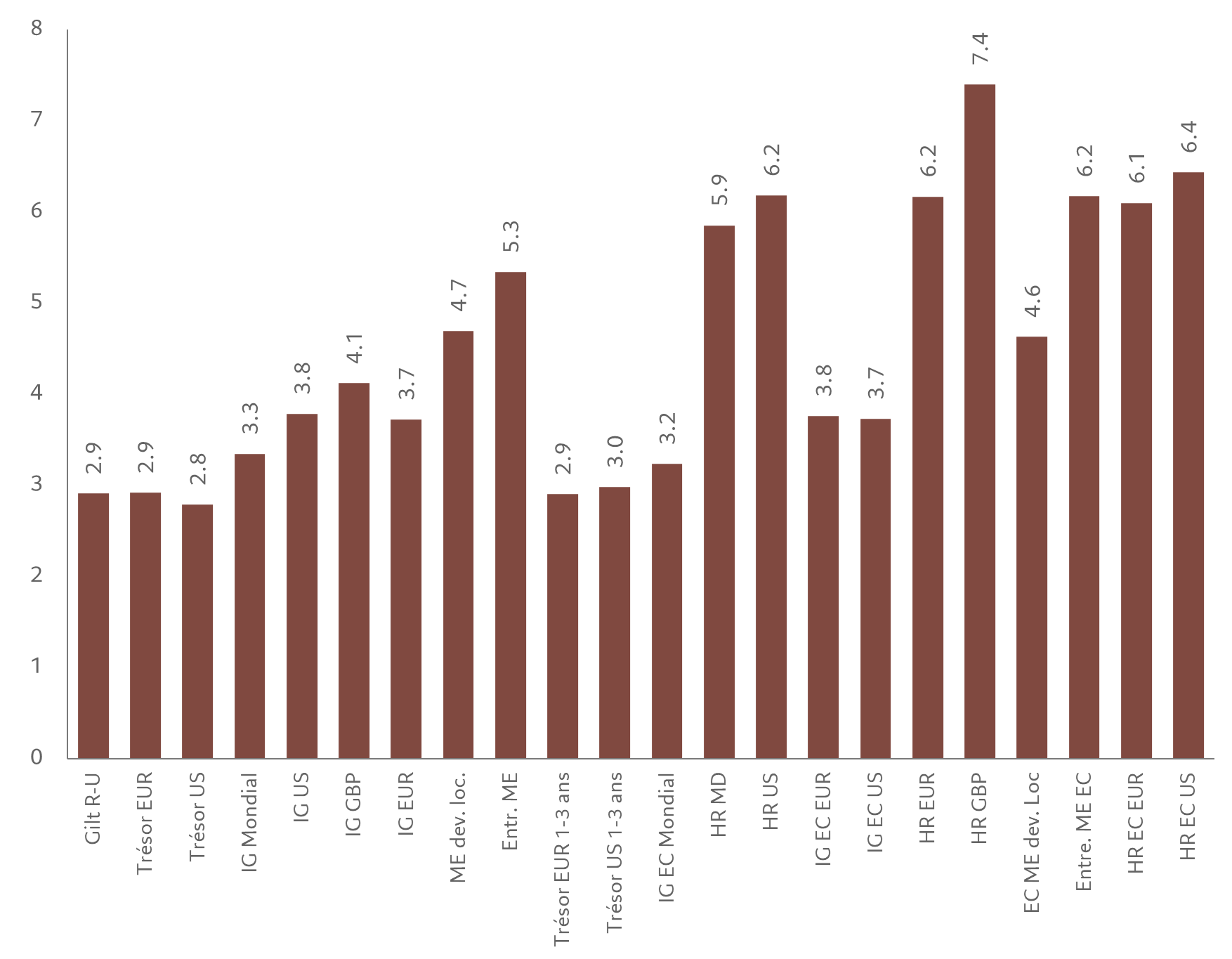

Mais maintenant que les taux officiels se stabilisent et que les taux du marché commencent à baisser alors que les économies développées se mettent également à freiner, les opportunités les plus attrayantes sont réparties sur l’ensemble du spectre de risque: dans le crédit, les obligations souveraines et, surtout, les marchés émergents, ainsi que sur les marchés monétaires et privés (Fig.1).

Fig.1 - Tout un monde de possibles

Rendement à l’échéance pour différents segments obligataires, couvert en euros, %

Cela nécessitera toutefois un peu de dextérité. Contrairement aux cycles précédents, il ne suffira pas aux investisseurs d’acheter et de détenir. Il est en effet peu probable que le cours de la politique monétaire se déroule aussi bien que le marché semble l’anticiper.

Par exemple, le marché a été trop ambitieux quant à la rapidité et à la profondeur avec lesquelles la Réserve fédérale américaine devrait réduire ses taux cette année. L’inflation s’avère plus persistante que ce que beaucoup espéraient, en particulier dans le secteur des services. Et, dans un monde où la dette publique est très élevée, des déficits budgétaires importants maintiendront inévitablement une pression à la hausse sur les rendements.

Une trajectoire de politique monétaire caractérisée par un rythme lent des baisses de taux et par des taux finaux relativement élevés est susceptible de déclencher une volatilité importante des taux d’intérêt. La volatilité entraîne une dispersion des rendements entre les classes d’actifs et les instruments, et la dispersion crée un paysage qui favorise les investisseurs bien informés, qui sont alors capables de générer des rendements excédentaires grâce à l’application d’analyses et d’informations.

Incontournables marchés émergents

Les obligations des marchés émergents (ME) devraient notamment être une source importante, bien que très négligée, de rendements excédentaires au cours des prochaines années. Bien que les rendements de la classe d’actifs en 2023 aient été freinés par des fluctuations brutales des rendements obligataires des marchés développés ainsi que par la déception suscitée par la reprise chinoise, il y a plusieurs raisons d’être positif sur le marché pour l’année à venir.

Tout d’abord, la volatilité qui a ébranlé même les obligations souveraines les plus sûres devrait dissiper l’idée selon laquelle les marchés développés équivalent à la stabilité, tandis que les marchés émergents sont synonymes de volatilité.

Deuxièmement, la Chine est moins importante pour le marché qu’elle ne l’était autrefois. Certes, les marchés émergents dans leur ensemble avaient tendance à considérer ce pays comme un leader – la Chine représente une source notable de demande pour l’Asie du Sud-Est ainsi qu’une source non négligeable de recettes touristiques –, mais à mesure que ces économies sont devenues matures, la demande intérieure est devenue un moteur de croissance de plus en plus important. Cela a ainsi attiré les investissements directs étrangers.

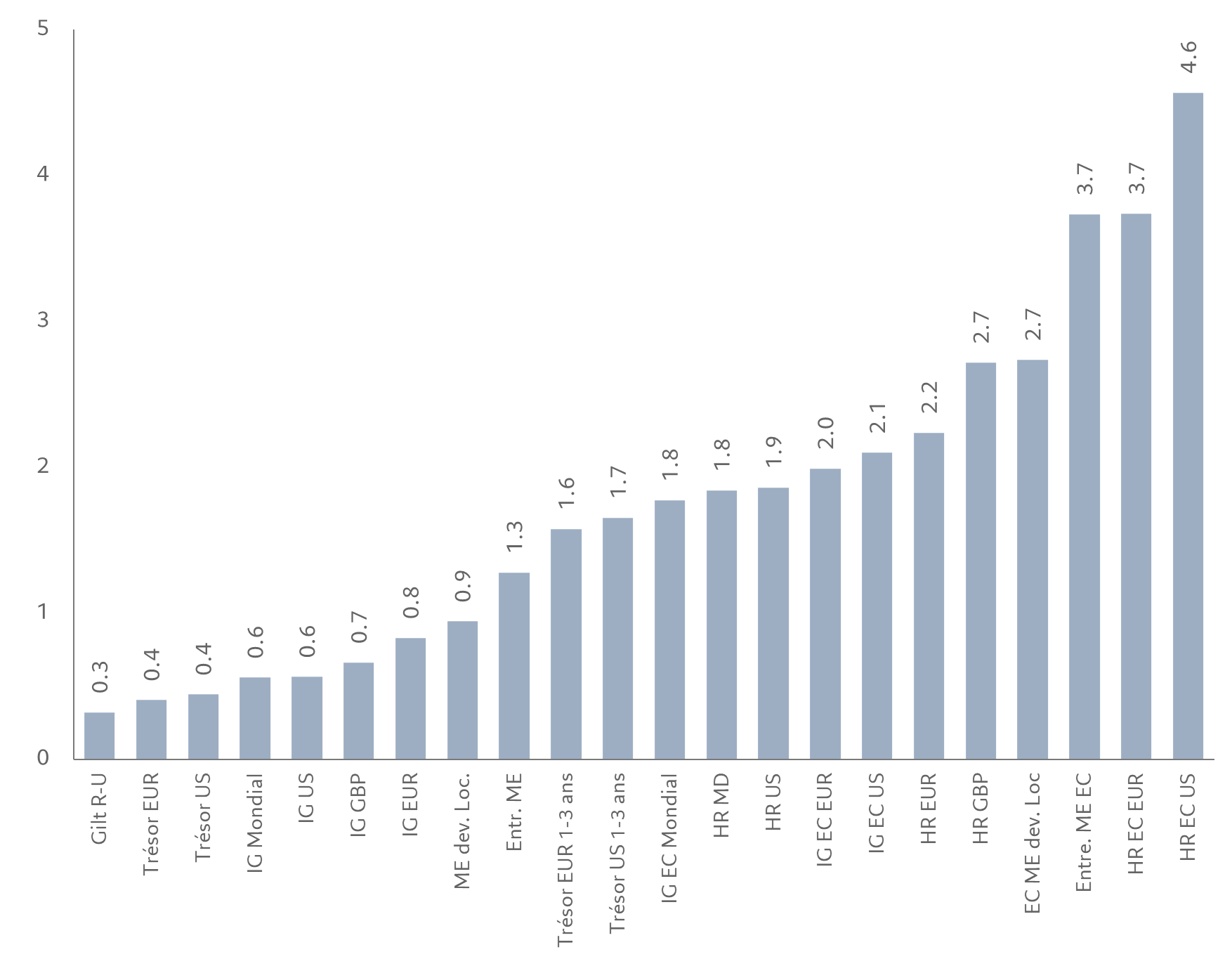

Fig.2 - Marge de sécurité

Points morts pour différents segments obligataires, couvert en euros, %

Risques passifs

Les investisseurs se sont tellement habitués à un manque de dispersion des rendements concernant les titres à revenu fixe et à un manque général de rendement pendant les années d’assouplissement quantitatif et de taux d’intérêt nuls que les produits indiciels passifs sont devenus de plus en plus attrayants. Après tout, lorsque les rendements excédentaires étaient difficiles à obtenir, il était logique de se concentrer sur la réduction des coûts.

Ce n’est maintenant plus le cas. Des rendements plus élevés et une dispersion significative du marché rendent une approche d’investissement active beaucoup plus avantageuse. Lorsque la différence entre les résultats représente la différence entre les rendements de l’ordre de 5% ou les rendements avoisinant ou même dépassant la barre des 10%, la différence de coûts entre les styles passifs et actifs devient moins pertinente.

Il s’agit d’un nouveau monde pour les investisseurs, un monde où l’inflation est nettement plus volatile et où les taux d’intérêt sont donc plus volatils.

Pour en savoir plus

Les obligations au cours du cycle d’investissement

Différents actifs obligataires correspondent à chaque scénario macroéconomique.

Octobre 2023

Un raccourci vers de meilleures performances obligataires

La volatilité du marché obligataire a rendu les investisseurs méfiants. Pourtant, cela faisait quelque temps que les rendements offerts par les obligations à maturité courte n’avaient plus été aussi attrayants.

Novembre 2023

Plus élevés pendant plus longtemps que vous ne le pensez

Les investisseurs sont trop optimistes quant à la rapidité et l’ampleur auxquelles les banques centrales seront en mesure de réduire leurs taux. La lutte contre l’inflation n’est pas encore gagnée.

Mars 2024

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.