Andres Sanchez Balcazar spiega perché la volatilità diventerà probabilmente una costante del panorama finanziario.

Scritto da

Andres Sanchez Balcazar

Head of Global Bonds

Condividi questo articolo

In questi tre anni, da quando hai cominciato a gestire la strategia Pictet-Absolute Fixed Income, il mercato obbligazionario ha subito uno scossone. In che modo è cambiato il panorama fixed income e con quali effetti sulla gestione del portafoglio?

ASB. Negli ultimi tre anni abbiamo assistito a un numero sconcertante di eventi dirompenti e mini-crisi. La crisi del debito greco, l'inatteso sganciamento del franco svizzero dall'euro, l'offerta di rendimenti obbligazionari negativi e la svalutazione del renminbi cinese sono dunque espressioni del tentativo dell'economia mondiale di raggiungere un maggiore equilibrio. E non è chiaro quale sarà l'esito di questa transizione. È – e sarà – un processo piuttosto volatile. Per di più, i mercati obbligazionari non sono più liquidi come un tempo.

Gli investitori si muovono quindi in un terreno vergine. Ma una cosa l'abbiamo imparata: il posizionamento direzionale non è più una strategia percorribile di per sé. Intendo dire che non possiamo limitarci a formulare una previsione sulla direzione dei tassi di interesse. Dobbiamo contemporaneamente assicurarci contro eventuali scenari futuri diversi da quelli ipotizzati. È molto importante essere consapevoli dei rischi e cercare quindi un modo economico di proteggere il portafoglio da situazioni che potrebbero pesare sui rendimenti.

Occorre inoltre prestare maggiore attenzione al valore, accertarsi di pagare il prezzo giusto e di essere adeguatamente ricompensati per il rischio assunto.

In un momento in cui è più difficile comprare e vendere obbligazioni, l'investitore deve continuare ad agire in un'ottica di lungo periodo. Operazioni troppo frequenti nel contesto di una contrazione della liquidità comportano ingenti costi di negoziazione che possono erodere i guadagni. Attuare una strategia ‘buy and hold’ è più semplice se si sa che il titolo è stato acquistato a un prezzo equo.

La forte crescita del patrimonio gestito dai fondi fixed income unita al calo del volume di obbligazioni detenute dai market-maker come le banche indica una maggiore difficoltà di acquistare e vendere titoli di debito. Fino a che punto dobbiamo preoccuparci della liquidità?

ASB. Quest'anno più che mai vediamo gli effetti di una scarsa liquidità. Ne è una prova la volatilità insolitamente elevata che ha caratterizzato di recente i Treasury USA e i Bund tedeschi. Le condizioni di trading potrebbero diventare ancora più critiche. Data la probabilità di un imminente inasprimento della politica monetaria della Federal Reserve, il mercato potrebbe essere inondato nelle prossime settimane di corporate bond emessi per raccogliere fondi a basso costo prima dell'aumento dei tassi di finanziamento. In passato parte dell'offerta sarebbe stata assorbita dagli istituti di credito, ma oggi che le banche sono meno propense ad acquistare, una maggiore offerta rischia di alimentare la volatilità.

Sottolineo inoltre che, anche se le banche centrali stanno comprando obbligazioni, il differenziale di rendimento fra titoli di Stato ed emissioni corporate si è ampliato. Secondo me è un segno che le obbligazioni societarie cominciano gradualmente a integrare un premio di liquidità, come se i mercati riconoscessero che in futuro sarà più difficile acquistare o vendere questi strumenti.

La Federal Reserve sta preparando bene gli investitori al primo rialzo dei tassi in dieci anni?

ASB. Contrariamente alle precedenti attese della Fed, per quest'anno sembra improbabile un rialzo dei tassi, ma non credo che la Fed abbia sbagliato ad assumere toni più concilianti nelle ultime settimane. Gli Stati Uniti non sono soggetti a forti pressioni inflazionistiche e l'economia interna non è poi così solida. Da questo punto di vista, secondo me, la Fed ha sempre pensato di risparmiare il colpo per quest'anno.

Il problema è che è cambiata la comunicazione. La banca centrale ha cominciato a parlare di “contesto esterno”, ma nessuno sa che cosa significhi esattamente o a quali mercati ed economie si riferiscano Janet Yellen e i suoi colleghi. Che interesse ha la Fed a tenere conto di fattori che non può controllare?

La Fed ha complicato la vita agli investitori, rendendo più oscure le proprie dichiarazioni e portando una maggiore volatilità sul mercato.

Citando il “contesto esterno” la Fed ha complicato la vita agli investitori, rendendo più oscure le proprie dichiarazioni e portando una maggiore volatilità sul mercato.

Anche per le altre banche centrali è più difficile prepararsi alla prossima mossa della Fed. Come gli investitori, le autorità monetarie dalla Cina e dell'eurozona non hanno idea di cosa faranno i colleghi americani. È un problema soprattutto per la Cina, la cui valuta si muove sostanzialmente in linea con il dollaro.

Probabilmente, quindi, i tassi di interesse resteranno bassissimi ancora per un certo tempo, ma il mercato non sta prendendo molto bene questa mancanza di chiarezza da parte della Fed. E se gli investitori non hanno chiara la posizione della Fed, non possono calcolare con certezza il rischio. Di conseguenza, saranno più restii ad acquistare debito meno liquido come quello high yield.

Dici che la politica monetaria americana è oggi meno chiara. Vale anche per quella cinese?

ASB. Sì. Sembra che le autorità cinesi non riescano più a controllare l'economia e i mercati finanziari come un tempo. Gli interventi sulle piazze azionarie e obbligazionarie non hanno avuto molto successo.

Gli investitori hanno sempre sentito parlare di una transizione ben controllata da un modello economico basato su investimenti e attività manifatturiera a un altro in cui i consumi interni avrebbero svolto un ruolo più importante. Penso che in futuro ci arriveremo, ma ci vorranno anni – probabilmente le autorità dovranno aspettare più di quanto pensino.

E non sarà un cambiamento indolore. È difficile che non si verifichi qualche incidente di percorso. Forse la Cina ha esagerato sia nel 2008, stimolando la crescita subito dopo lo scoppio della bolla del credito negli USA, sia più di recente, cercando di raffreddare l'economia e di emanciparla dall'industria manifatturiera.

Ora le autorità cinesi si trovano in una situazione difficile perché l'economia non sembra reagire alle misure di stimolo. Ironicamente, oggi la politica monetaria cinese è più rigida di un mese fa. Le autorità non hanno certo guadagnato in credibilità per come hanno gestito la moneta, svalutandola e poi facendo marcia indietro con l'introduzione di controlli sui capitali. In questo senso, la PBoC assomiglia alla Fed: entrambe lanciano segnali contrastanti al mercato.

Quali sono le prospettive dei mercati emergenti ora che l'economia cinese cresce a un ritmo più lento rispetto agli anni scorsi?

ASB. L'attuale instabilità delle piazze emergenti è riconducibile al 2010, quando la crescita dei Paesi in via di sviluppo ha subito una forte accelerazione sotto la spinta della Cina. Si trattava però di una bolla.

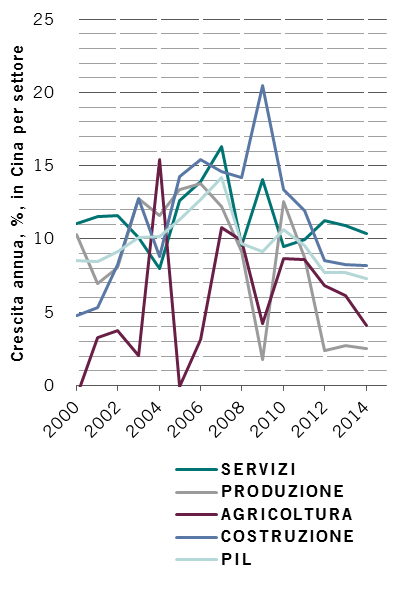

FIG. 1 - NELLA RISTRUTTURAZIONE DELL'ECONOMIA CINESE I SERVIZI ECLISSANO LA PRODUZIONE

Fonte: CEIC, Pictet Asset Management

Ora che la Cina sta riducendo gli investimenti nelle infrastrutture e la domanda di materie prima è diminuita, i mercati emergenti hanno assistito a un rallentamento della crescita e, contemporaneamente, al ritorno di politiche sbagliate come il mancato controllo della spesa pubblica e dell'inflazione in Brasile.

Come investitori, quindi, occorre analizzare molto più attentamente i rischi specifici dei mercati emergenti. Le prospettive economiche dei vari Paesi in via di sviluppo divergeranno.

Detto ciò, non vedo all'orizzonte una crisi dei mercati emergenti simile a quelle degli anni 1990. Grazie alle riforme attuate in anni recenti, come una migliore gestione di conti capitale e partite correnti e l'emissione di titoli di Stato in valuta locale anziché in dollari, tali economie hanno gli strumenti necessari a superare eventuali difficoltà. Quello che vediamo è un re-pricing del rischio, non l'inizio di una crisi.

Qual è il posizionamento del portafoglio?

ASB. Nei mercati sviluppati, è sempre difficile trovare un rendimento interessante senza assumersi forti rischi. Pertanto, pur essendo convinti che i tassi di interesse resteranno su livelli storicamente bassi ancora per un certo tempo e che le obbligazioni high yield siano tuttora piuttosto convenienti, intendiamo evitare un'esposizione eccessiva a singoli mercati o asset class. In Europa preferiamo il settore finanziario, in cui sia il debito senior che quello subordinato offrono rendimenti allettanti.

Come già accennato, credo che la Cina riuscirà a portare a termine la prevista transizione a un'economia trainata maggiormente dai consumi. Ma tale mutamento avrà conseguenze per i Paesi emergenti – in particolare per gli esportatori di commodity la cui crescita dipendeva dalla Cina. Per un certo tempo, quindi, il portafoglio ha mantenuto posizioni corte su valute e obbligazioni di varie piazze emergenti. Rand sudafricano, peso cileno e ringgit malese sono, a nostro parere, fra le monete che si indeboliranno ulteriormente nei prossimi mesi.

Detto ciò, alcune aree dei mercati emergenti sono ancora abbastanza convenienti. È il caso del debito denominato in dollari, che presenta un rendimento allettante senza la volatilità dovuta all'esposizione alla valuta. Le valutazioni dell'asset class sono interessanti in quanto molti emittenti sovrani sono stati ingiustamente penalizzati dal caso del Brasile, recentemente declassato alla categoria di junk bond dall'agenzia di rating Standard and Poor’s.

A proposito di

Andres Sanchez Balcazar

Andres Sanchez Balcazar è entrato a far parte del team Fixed Income di Pictet Asset Management nel 2011 ed è a capo del team Global Bonds. Prima di approdare in Pictet, è stato senior portfolio manager in Western Asset Management Company LTD per sei anni. Nello stesso periodo, era responsabile dei portafogli obbligazionari globale, europeo e absolute return. In precedenza, aveva lavorato per cinque anni come gestore del portafoglio globale ed europeo in Merrill Lynch Investment Managers. La sua carriera è iniziata nel 1997 presso il Banco de la Republica de Colombia, dove si occupava di analisi macroeconomica dei mercati USA, Europa e Giappone. Ha conseguito la laurea in economia alla Universidad de los Andes e un Master in Management alla HEC di Parigi. È inoltre iscritto all'albo degli analisti finanziari (Chartered Financial Analysts, CFA).

Per saperne di piú

Condividi questo articolo

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo.Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti.Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.

Politica in materia di cookie

I cookie utilizzati su questo sito hanno lo scopo di facilitare la navigazione e di raccogliere dati per fini statistici. Troverà maggiori informazioni e avrà la possibilità di opporsi a tale utilizzo o di modificare i parametri cliccando sul seguente link: Politica in materia di cookie. Proseguendo la sua navigazione su questo sito, lei accetta l’utilizzo dei cookie ai fini sopraindicati.