Le sue proposte fiscali potrebbero imprimere la necessaria spinta all’economia ma la sua visione del commercio globale è preoccupante.

Scritto da

Pictet Asset Management Strategy Unit

Condividi questo articolo

Oltre lo shock iniziale

La campagna elettorale americana più divisiva e aspra di sempre si è conclusa con l’inattesa decisione di sovvertire l’establishment e consegnare a Donald Trump le chiavi della Casa Bianca.

Il candidato repubblicano, che tra le altre cose ha proposto un muro lungo il confine con il Messico, un freno agli scambi internazionali e consistenti riduzioni delle imposte sulle imprese, ha avuto la meglio sulla rivale democratica Hillary Clinton assicurandosi ben più dei 270 voti dei grandi elettori necessari per diventare il 45° Presidente degli Stati Uniti.

Non è ancora chiaro se la presidenza Trump possa essere un elemento negativo oppure positivo per gli investitori.

Il successo di Trump si deve alla conquista

di stati contesi come Florida, Iowa,

North Carolina e Ohio. Oltre alla Presidenza,

i Repubblicani hanno ottenuto la

maggioranza sia alla Camera dei Rappresentanti

sia al Senato.

Man mano che la cartina politica degli

USA si tingeva di rosso, andavano in

rosso anche le piazze azionarie mondiali,

che avevano praticamente escluso

qualsiasi possibilità di vittoria dell’outsider

repubblicano.

Tuttavia, in un’ottica di lungo periodo,

non è ancora chiaro se la presidenza

Trump possa essere un elemento negativo

oppure positivo per gli investitori.

Contro il commercio globale

Forse la minaccia più grave alla crescita

globale e alle piazze finanziarie è il protezionismo

del nuovo presidente eletto.

Una fonte di preoccupazione è la proposta

di aumentare i dazi doganali – Trump

si è impegnato, tra l’altro, ad applicare

un’imposta del 45% sulle merci

importate dalla Cina. Le accuse di manipolazione

valutaria rivolte alla Cina

potrebbero inoltre alimentare il rischio

di ritorsioni da parte della seconda economia

mondiale.

Proprio quando il commercio globale

sembra attraversare una fase di flessione

strutturale, la posizione di Trump

getta un’ombra sulle prospettive economiche

del pianeta.

Il lato positivo: tasse e infrastrutture

La conquista di Casa Bianca, Camera

dei Deputati e Senato da parte del partito

Repubblicano potrebbe significare

la fine della stasi politica che affligge gli

Stati Uniti da qualche anno.

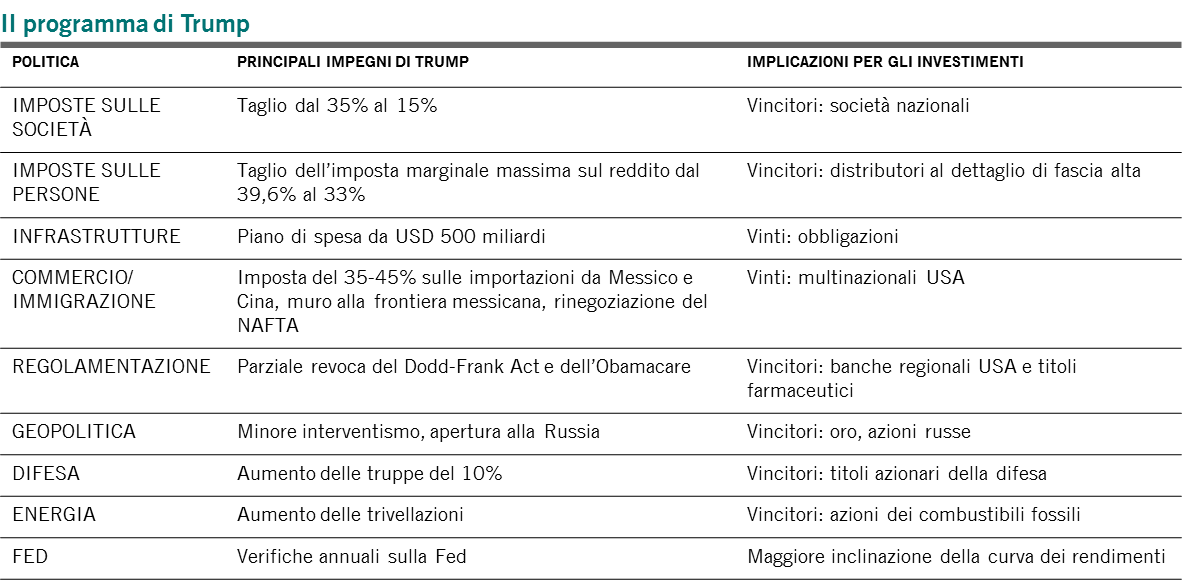

I progetti di Trump per abbattere le imposte

sulle società dal 35% al 15% e aumentare la spesa in infrastrutture di almeno

USD 500 miliardi – due interventi

a nostro avviso positivi per l’economia

USA – hanno più possibilità di realizzarsi

adesso che il suo partito ha il pieno

controllo della legislatura.

Altrettanto incoraggianti sono i piani per

incentivare le multinazionali americane

a rimpatriare i capitali accumulati all’estero

e le proposte di semplificare il codice

in materia fiscale e tagliare l’aliquota

massima dell’imposta sul reddito.

Aumento di deficit, inflazione e tassi

D’altro canto, il taglio delle tasse e l’incremento della spesa pubblica determineranno nei prossimi anni un ampliamento del deficit, che senza dubbio avrà pesanti ripercussioni sull’inflazione e sui rendimenti obbligazionari.

Sulla base delle previsioni di un ente super partes come il Council for a Responsible Federal Budget, stimiamo che il deficit di bilancio si attesterà in media al 6,1% del PIL annuo per i prossimi 10 anni, rispetto all’attuale 3,1%.

VINCITORI E VINTI NELL’ERA TRUMP

Fonte: Pictet Asset Management, Novembre 2016

Un più elevato deficit provocherà certamente un aumento delle pressioni sui prezzi. L’inflazione dovrebbe interessare anche il mercato del lavoro: la proposta di Trump sul contenimento dell’immigrazione accelererà probabilmente la crescita salariale. Ne conseguirà un inasprimento monetario più rapido di quanto prospettato dalla Fed. Senza dubbio dopo lo shock elettorale la banca centrale potrebbe rimandare il previsto aumento dei tassi sino al 2017, come suggeriscono attualmente i mercati.

Tuttavia, nel lungo periodo la Fed sarà più propensa a chiudere i rubinetti, con il conseguente aumento dei rendimenti obbligazionari e dell’inclinazione della curva. La risalita dell’inflazione e l’ampliamento del deficit potrebbero inoltre decretare la fine della fase rialzista del dollaro. Stando ai nostri modelli, il biglietto verde risulta già sopravvalutato del 20% circa su base relativa . E’ comunque difficile formulare previsioni sulla valuta americana e sui tassi di interesse in USD dati i rapporti tesi fra Trump e la Fed. Ferreo oppositore della politica monetaria ultra-accomodante, il neo eletto presidente vorrebbe imporre un controllo sull’attività della banca centrale, compromettendone così l’indipendenza. Il tycoon ha inoltre chiesto le dimissioni del n. 1 della Fed Janet Yellen, il cui mandato scade nel 2018.

Buone prospettive per industria e sanità

Con la vittoria di Trump e l’incertezza che ne deriva, il contesto degli investimenti azionari e obbligazionari si fa più critico, considerando che entrambe le asset class presentano ancora valutazioni elevate rispetto alle medie storiche.

Fondamentalmente riteniamo che i mercati globali siano schiacciati fra i progressi sul fronte economico e la riduzione degli stimoli monetari. Sinora, il deterioramento delle condizioni di liquidità – caratterizzati dal ripristino delle operazioni di reverse repo della Fed e dalla liquidazione delle riserve detenute dalle banche centrali dei Paesi emergenti – ha riguardato anzitutto il mercato americano.

Il lato positivo è che, in caso di maggiore volatilità, gli istituti monetari potrebbero intervenire nuovamente con misure di stimolo aggiuntive.

In caso di maggiore volatilità, gli istituti monetari potrebbero intervenire nuovamente con misure di stimolo aggiuntive.

Alcuni settori saranno comunque favoriti dalle proposte di Trump. Ad esempio, i piani di investimento nelle infrastrutture dovrebbero supportare i titoli industriali e le costruzioni. Ma potrebbero esserci risvolti positivi anche per il settore della salute, che tirerebbe il fiato dopo la paura per le possibili riduzioni dei prezzi dei farmaci paventate da Clinton.

I settori della difesa e dell’energia sarebbero favoriti anche se i prezzi del petrolio risentissero di un aumento dell’offerta dovuto all’ eliminazione delle restrizioni sulla produzione.

Il settore finanziario potrebbe infine registrare un forte rally qualora Trump mantenesse la promessa di annullare alcune regolamentazioni bancarie varate dopo la crisi del 2008.

Vita dura per le obbligazioni

L’amministrazione Trump avrà probabilmente effetti negativi sui mercati obbligazionari. Il debito emergente sembra particolarmente vulnerabile. L’aumento dei rendimenti sarebbe un fattore sfavorevole, così come l’ulteriore flessione del commercio mondiale. Ma non tutte le piazze emergenti sarebbero svantaggiate. I bond emessi dagli esportatori di commodity potrebbero guadagnare terreno se i prezzi delle materie prime salissero in conseguenza della maggiore spesa per le infrastrutture negli USA.

Persistenti rischi politici

Nel 2017 le asset class rischiose resteranno sotto pressione a causa dell’evoluzione del clima politico. I mercati aspetteranno di di vedere le scelte di Trump per la creazione del suo governo e se il movimento anti-establishment che ha decretato la sua vittoria continuerà a rafforzarsi anche in Europa. In Italia il referendum costituzionale di dicembre potrebbe già costituire un segnale in questo senso.

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo.Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti.Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.

Politica in materia di cookie

I cookie utilizzati su questo sito hanno lo scopo di facilitare la navigazione e di raccogliere dati per fini statistici. Troverà maggiori informazioni e avrà la possibilità di opporsi a tale utilizzo o di modificare i parametri cliccando sul seguente link: Politica in materia di cookie. Proseguendo la sua navigazione su questo sito, lei accetta l’utilizzo dei cookie ai fini sopraindicati.