[1] Dal lancio della strategia il 30.11.2012 al 30.09.2017. Fonte: Pictet Asset Management e MSCI. Le performance passate non sono indicative di risultati futuri. Il valore di un investimento e il reddito che ne deriva possono tanto aumentare quanto diminuire e non sono garantiti. Vi è il rischio di non recuperare il capitale originariamente investito.

Scegli il tuo profilo:

Hai sbagliato selezione? Vai al sito dedicato a:

Titoli difensivi globali per ottenere rendimenti superiori

Ottenere rendimenti superiori tramite l'investimento in società difensive che presentano prezzi interessanti redditività stabile e una crescita storica prudente

Scritto da

Laurent Nguyen

Head of Quest Equities

Chi va piano va sano e va lontano, come recita la famosa favola di Esopo; lo stesso vale per l'investimento azionario.

A nostro avviso, gli investitori possono assicurarsi rendimenti superiori nel lungo periodo allocando capitali in aziende con redditività stabile, buoni bilanci e valutazioni allettanti.

Ciò smentisce l’idea tradizionale, secondo cui per guadagnare di più bisogna esporsi a maggiori rischi. I mercati finanziari sono caratterizzati da un bias comportamentale diffuso: gli investitori cercano società che promettono una crescita rapida, ma forse insostenibile. Il rovescio della medaglia è che la maggior parte degli investitori sottovaluta il potenziale delle aziende più prudenti e stabili nel lungo periodo.

È proprio questa inefficienza di mercato che la nostra strategia Quest Global Equities cerca di volgere a proprio vantaggio. Non crediamo che le società più gettonate siano anche le più redditizie. Secondo noi assumersi rischi maggiori non porta a maggiori rendimenti nel lungo periodo. I titoli che promettono una crescita rapida richiedono un premio elevatissimo, che pesa sui rendimenti.

Al contrario, riteniamo che gli investitori possano ottenere rendimenti maggiori tramite un portafoglio diversificato di società difensive e ben gestite, valutate al giusto prezzo.

La conservazione del capitale durante un sell-off ha un impatto positivo sui rendimenti nel lungo periodo.

Le società in questione sono in grado di generare rendimenti interessanti per gli azionisti, senza che questi debbano assumersi rischi eccessivi. Crediamo che tali aziende possano dimostrarsi più resilienti nelle fasi di cambiamento del ciclo economico e più preparate ad affrontare eventuali rallentamenti.

La ricerca di società difensive richiede un'analisi approfondita. Il nostro approccio si basa su una visione a 360°, poiché riconosciamo i rischi di basarsi su un parametro solo, come la bassa volatilità; esaminiamo quindi molte caratteristiche che, combinate tra loro, danno vita adun profilo difensivo completo. Inoltre, la valutazione delle caratteristiche difensive da parte del mercato può variare nel tempo e alcuni di tali fattori possono, a volte, diventare onerosi. È proprio per questo motivo che monitoriamo costantemente le singole caratteristiche difensive e variamo gli investimenti di conseguenza.

Sebbene i titoli difensivi tendano ad accumulare ritardo nelle fasi iniziali di un rally, solitamente registrano flessioni minori, a volte decisamente minori, rispetto alle altre asset class. La conservazione del capitale durante un sell-off sul mercato ha un impatto positivo sui rendimenti a lungo termine. Alla luce dell'effetto di capitalizzazione, i titoli difensivi in cui investiamo dovrebbero sovraperformare l’indice MSCI World in un ciclo di mercato, sia in termini assoluti che corretti per la volatilità. Per di più, questi titoli sono più attraenti di quelli a bassa volatilità, poiché tendono a subire flessioni più contenute nelle fasi di ribasso e a salire di più quando i mercati sono in rialzo.

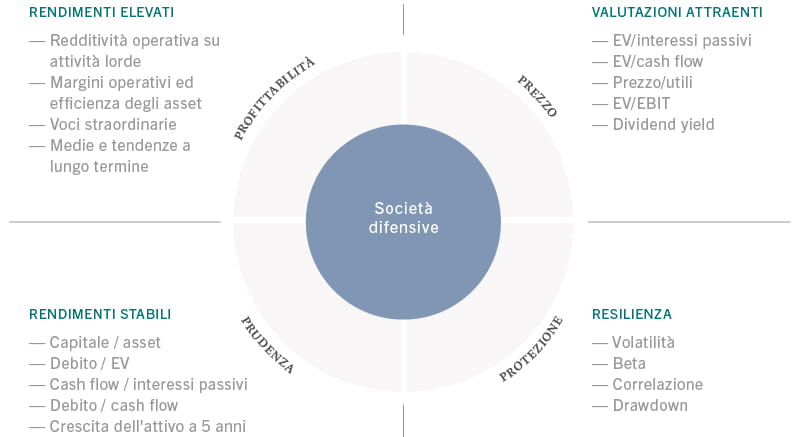

Alla ricerca di società difensive

In passato, investire in aree difensive significava privilegiare società con caratteristiche ben precise, come una bassa volatilità o dividendi superiori alla media. Tuttavia, le strategie basate su singoli fattori possono essere vulnerabili a eventuali cambiamenti dei cicli economici e finanziari. Possono diventare inflazionate, restando vittime del proprio successo, o attraversare sorti alterne a seconda delle condizioni macroeconomiche, ad esempio in caso di tassi di interesse più elevati.

Tenendo in considerazione tali lacune, abbiamo sviluppato un modello proprietario multidimensionale incentrato su quattro elementi chiave: profittabilità, prudenza, protezione e prezzo, ossia il nostro approccio delle 4P. Tale modello funge da filtro per la selezione delle società difensive in un vasto universo.

4P, UN MODELLO MULTIDIMENSIONALE

Il punteggio di profittabilità ci aiuta a valutare i punti di forza e il vantaggio competitivo di una società. Le aziende che conseguono punteggi elevati in questa categoria sono caratterizzate da una crescita costante degli utili, una leva operativa contenuta e un’ottima generazione di cash flow. A nostro avviso, le società con ottimi track record di redditività tendono a generare utili più attendibili e prevedibili rispetto a quelle che presentano valutazioni in parte basate su aspettative di crescita dei profitti troppo elevate.

La prudenza misura i rischi finanziari e operativi di una società. Le imprese che soddisfano il criterio di prudenza presentano un ridotto rischio di insolvenza ecapacità di crescita organica. Investiamo in società che possono creare e conservare il valore per gli azionisti, perseguendo una crescita gestibile e mantenendo un profilo finanziario solido. Valutiamo tali aspetti tramite l'analisi della natura e della stabilità dei cash flow della società rispetto ai propri impegni finanziari, tra cui interessi, dividendi e spese in conto capitale.

Il nostro processo di ricerca e investimento comprende aspetti ambientali, sociali e di governance (ESG), con l'obiettivo di incrementare i rendimenti. Tale valutazione aggiunge un ulteriore livello di prudenza.

I parametri di protezione ci permettono di studiare il comportamento di una società nel corso del ciclo economico, nel quadro della struttura del settore, per monitorare i rischi sistematici e relativi alle singole aziende. Privilegiamo le imprese con un business model sostenibile e scarsa sensibilità alla congiuntura. Al contempo, analizziamo anche la volatilità del titolo e la sua correlazione con altri titoli, per comprendere il possibile impatto sul profilo di rischio/rendimento dell'intero portafoglio.

Infine, non vogliamo pagare un prezzo eccessivo per i nostri investimenti. Pertanto, nell’analisi del prezzo utilizziamo diversi modelli di valutazione affidabili che ci permettono di selezionare i titoli con i prezzi più interessanti. Senza tale filtro, i gestori di portafoglio potrebbero lasciarsi sfuggire investimenti promettenti, o scegliere titoli a rischio di perdita di capitali.

Il modello delle 4P è la base su cui si fonda il nostro processo di investimento. Uniamo lo screening sistematico basato sulle 4P a un'analisi dei fondamentali di tipo bottom-up per individuare le opportunità migliori e costruire un portafoglio di circa 150 società.

Grazie al modello delle 4P, il portafoglio ha determinate esposizioni fattoriali e stilistiche (large cap, quality, value e titoli con volatilità minima).

Dinamico, non statico

Il primo passo è dare lo stesso peso a ciascuna delle 4P nell'analisi dei titoli. Tuttavia, operiamo modifiche attive e tattiche alla ponderazione, in base alla nostra valutazione del momentum e di ciascuna P, nel quadro dell'analisi delle condizioni macroeconomiche e di mercato correnti e future. Riteniamo che tali modifiche dinamiche proteggano gli investitori dal rischio di essere sovra o sottoesposti a un fattore difensivo, ottimizzando i rendimenti.

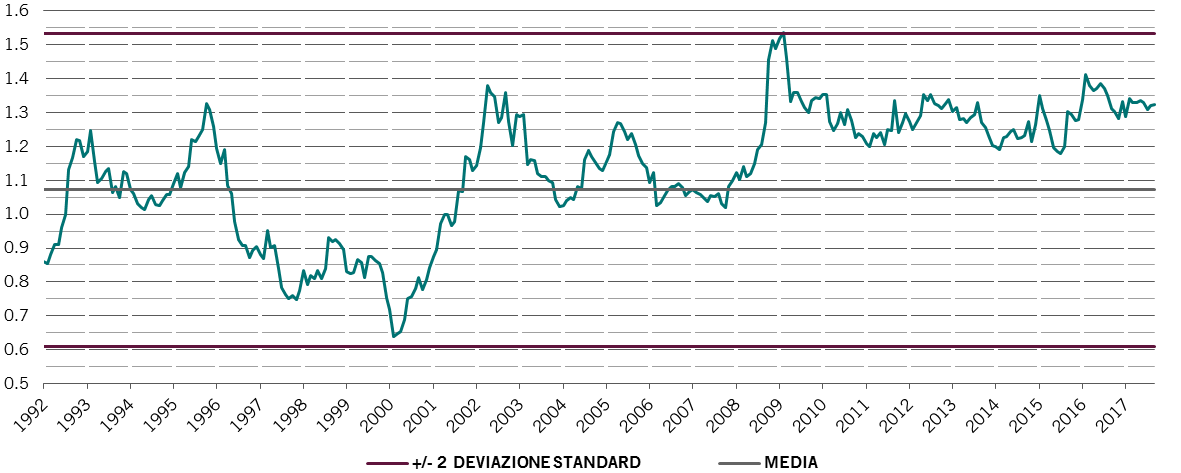

Ecco un esempio: con l'avvicinarsi del referendum sulla Brexit nel giugno 2016, i mercati azionari hanno attraversato una fase di nervosismo. Gli investitori rifuggivano i titoli con una crescita più elevata, privilegiando aree più difensive, come le utility.

Pertanto, i titoli che avevano ottenuto i migliori risultati in termini di protezione nel nostro modello hanno visto un'impennata prima della Brexit, tanto da diventare i più onerosi che gli investitori potessero acquistare. Nello specifico, secondo la nostra analisi tali aziende presentavano un rapporto prezzo/valore nominale superiore del 40% circa rispetto alla società quotata media, il secondo divario maggiore in 24 anni (vedere grafico).

PROTEZIONE AI MASSIMI

Valutazione relativa, misurata dal rapporto prezzo/valore nominale, delle società che si classificano nel quartile superiore della categoria protezione

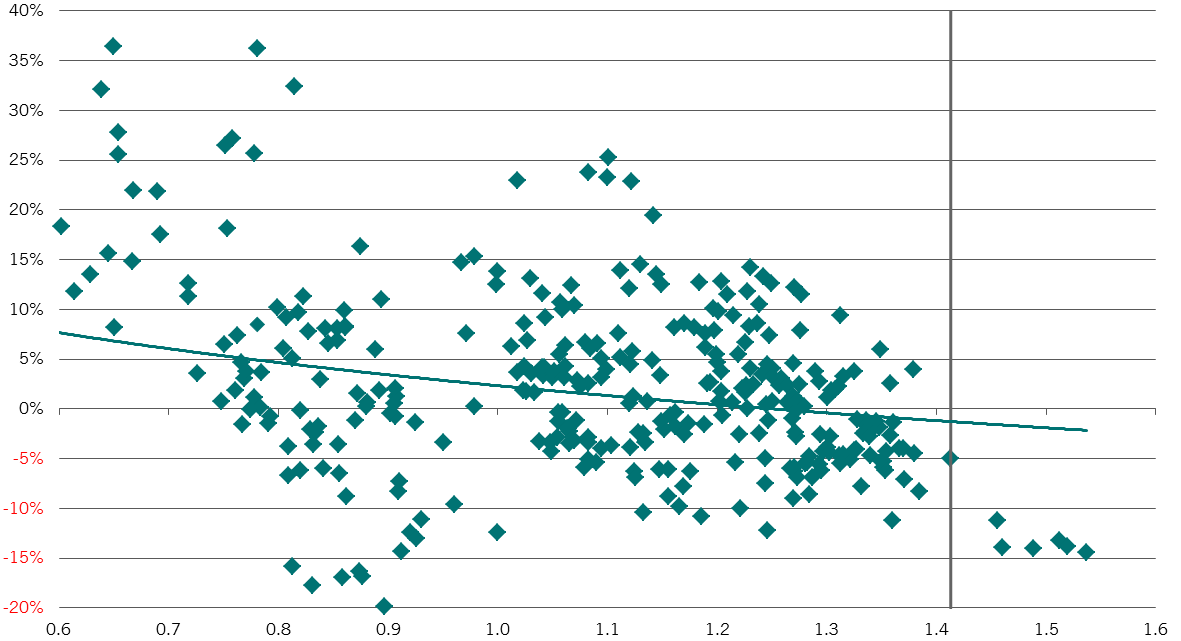

LA SOPRAVVALUTAZIONE PORTA ALLA SOTTOPERFORMANCE

Performance relativa a un anno (%) delle società con i punteggi di protezione più alti in base al rapporto prezzo/valore nominale a fine mese rispetto alla media di mercato

La mossa tattica si è dimostrata premiante. Nel secondo semestre 2016, un portafoglio esclusivamente composto da titoli che hanno conseguito i punteggi più alti in termini di protezione avrebbe registrato una performance attiva negativa del -7,1%, mentre un portafoglio orientato unicamente al prezzo avrebbe sovraperformato l'MSCI World di circa l'8,4%.

Se la ponderazione delle 4P fosse rimasta statica, gli investitori sarebbero stati sovraesposti all'onerosa componente protezione e avrebbero quindi potuto subire perdite, come è accaduto nella maggior parte dei fondi a bassa volatilità. Per esempio, nella seconda metà del 2016 l'indice MSCI World Minimum Volatility ha ceduto più del 9% rispetto all'MSCI World.

Tramite tale ponderazione dinamica delle 4P e la nostra analisi di tipo bottom-up, puntiamo a sovraperformare l'MSCI World in un ciclo di mercato completo (che di solito dura 5-7 anni) del 3% annualizzato al lordo delle commissioni.

Negli ultimi 5 anni, la nostra strategia è stata caratterizzata da una volatilità più contenuta rispetto al benchmark, mentre il rapporto beta al rialzo/al ribasso è stato asimmetrico (90% vs 73%). Ciò significa che, in media, la strategia ha beneficiato dei rally per il 90%, mentre ha sofferto dei sell-off solo per il 73%.1

Crediamo che la nostra strategia Quest Global Equities possa rivestire un ruolo chiave nell'allocazione azionaria globale. Contribuisce inoltre a diversificare un portafoglio azionario già esistente, grazie all’orientamento contrarian degli investimenti in società sottovalutate dal mercato.

Superare i preconcetti per ottenere rendimenti a lungo termine

I bias comportamentali sono difficili da superare. Gli investitori privilegiano società cicliche e in voga, che promettono una crescita rapida, e sottovalutano sistematicamente quelle difensive e stabili che presentano prezzi interessanti.

Tuttavia, tali orientamenti possono frenare gli investitori. Riteniamo che scegliendo società con un profilo difensivo completo gli investitori possano battere il mercato e conseguire rendimenti sostenibili nel lungo periodo.

PER

ULTERIORI INFORMAZIONI SUI TITOLI DIFENSIVI

Dobbiamo prepararci alla fine del rally?

Il tuo portafoglio azionario globale è troppo esposto ai titoli tecnologici e altri titoli growth oggi troppo onerosi? Se la risposta è sì quale sarà il prossimo passo?

Settembre 2017

Quality: un approccio unico all’azionario globale

<p><span>Una strategia azionaria globale non vincolata, che mira a generare rendimenti superiori con rischi minori sul lungo periodo.</span></p>

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo. Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti. Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.