Danica May Camacho è nata il 30 ottobre 2011, con un’accoglienza così calorosa che raramente si è vista in un affollato ospedale pubblico di Manila. Perché rappresentava una pietra miliare: la sua nascita ha portato la popolazione mondiale a sette miliardi. È stata al tempo stesso un’occasione di gioia e un promemoria per le sfide poste da una popolazione in aumento che compete per risorse limitate.

In meno di 30 anni, il pianeta ospiterà nove miliardi di esseri umani, gran parte dei quali probabilmente apparterrà alla classe media. Sicuramente ciò creerà una pressione ancora maggiore sull’ambiente, mettendone alla prova il punto di rottura.

Gli investitori sono sempre più sensibili a queste sfide.

Molti di loro comprendono che, in quanto custodi del capitale, svolgono un ruolo fondamentale nel porre l'economia sulla strada di una maggiore sostenibilità. Ma per diventare parte della soluzione, gli investitori devono risolvere un paradosso. Come possono diventare guardiani responsabili dell’ambiente e al contempo garantirsi rendimenti interessanti dai loro investimenti?

Crediamo che la soluzione al dilemma abbia già iniziato a delinearsi. Con governi e aziende che rispondono a crescenti pressioni pubbliche per invertire il processo di degrado ambientale, si è profilato all’orizzonte un gruppo distinto e attraente di investimenti azionari a carattere ambientale. Si tratta di società che uniscono forti credenziali ambientali a prodotti e servizi innovativi progettati per proteggere le risorse naturali del pianeta.

Queste aziende costituiscono il nucleo del nostro portafoglio Global Environmental Opportunities (GEO).

02

Un fiorente settore di prodotti ambientali

Il settore pubblico dà forma all'agenda

Attività un tempo di nicchia, l’investimento ambientale sta oggi conquistando il grande pubblico. Per diversi motivi.

Innanzitutto, negli ultimi anni i comportamenti sociali verso la salvaguardia del pianeta sono notevolmente cambiati.

Ciò è dovuto in parte al fatto che una quota sempre maggiore di popolazione ha vissuto in modo diretto i danni che il degrado ecologico può provocare. Nel 2015 l’inquinamento ha ucciso nove milioni di persone, tre volte più dell’AIDS, della tubercolosi e della malaria messe insieme.1 Le inondazioni e la siccità hanno condannato alla miseria assoluta altri milioni di persone. Anche i social media aiutano la formazione delle opinioni a livello mondiale. Grazie a piattaforme come Twitter e Facebook, le persone possono oggi esprimere e condividere le loro preoccupazioni sull’inquinamento e sulla sostenibilità come un tempo non era possibile.

La forza della massa popolare, a sua volta, ha portato un cambiamento delle priorità dei governi. La Cina è un incredibile esempio di questa tendenza.

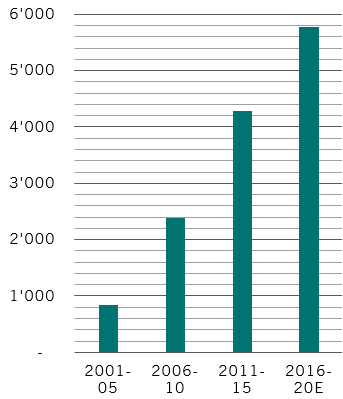

Fig. 1 come spenderlo

Crescita della spesa ambientale in Cina (in miliardi di RMB)

Nel corso alle Olimpiadi del 2008, l’ambasciata statunitense a Pechino ha iniziato a twittare ora per ora dati sulla qualità dell'aria ottenuti dal suo rilevatore posto sul tetto. È stata la prima volta che il pubblico ha avuto accesso a dati in tempo reale sul particolato noto come PM2.5, che uccide oltre 4 milioni di persone nel mondo ogni anno. Di conseguenza, i residenti locali hanno iniziato a far sentire le loro preoccupazioni sulla qualità dell'aria, anche scendendo in strada per dar vita a enormi dimostrazioni di massa.2

In risposta alla crescente insoddisfazione sociale, i vertici politici cinesi hanno presentato un rivoluzionario piano d’azione nel 2013 per affrontare la cosiddetta “Airpocalypse” con investimenti per un valore di centinaia di miliardi di dollari e una sfilza di regolamenti.

Gli investimenti della Cina nell’ambiente sono infatti cresciuti di sei volte dall’inizio degli anni 2000 (si veda grafico). E crediamo che non sia ancora arrivata la fine del boom degli investimenti per l’ambiente. Pechino ha promesso di investire in misura ancora più massiccia in scienza e tecnologia ambientali avanzate.

Un ulteriore stimolo agli investimenti sostenibili arriva dalla drastica riduzione del costo di tecnologie quali l’energia rinnovabile, il riciclo dell'acqua e le tecnologie agricole. Negli Stati Uniti l'energia eolica è attualmente meno cara di ogni altra forma di energia, dopo un calo del 40% dei costi di produzione negli ultimi dieci anni. I costi di produzione di energia solare su scala industriale sono diminuiti di oltre il 60% nello stesso periodo.

Un allineamento astrale per il settore ambientale

La combinazione di potenza delle masse, politiche dei governi ed economia ha dato vita ad un settore rigoglioso, ed estremamente investibile: i prodotti e servizi ambientali. L’iniziativa anti-inquinamento generosamente finanziata dalla Cina, ad esempio, con ogni probabilità favorirà la nascita di aziende che sviluppano tecnologie ambientali come filtri per i motori e applicazioni industriali per il controllo dell’inquinamento.

Più in generale, poiché le grandi aziende in tutto il mondo adottano pratiche aziendali sostenibili, le società quotate in borsa specializzate nello sviluppo di un’ampia gamma di tecnologie ambientali sono spuntate come funghi, mentre negli ultimi dieci anni il numero di brevetti depositati per i prodotti ambientali è più che triplicato.

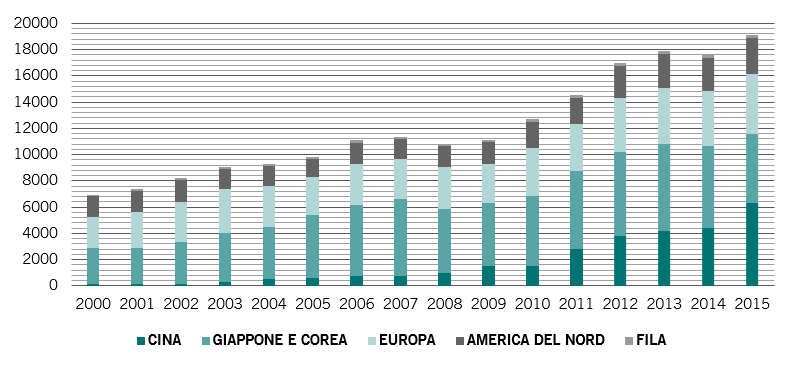

Fig. 2 realizzare innovazione

Brevetti di tecnologia ambientale a livello mondiale

Fonte: WIPO

I vantaggi economici e i potenziali investimenti si manifestano in diversi modi:

Agricoltura di precisione: Un sistema basato sulla tecnologia GPS può consentire ad un’azienda agricola di 1000 acri di risparmiare circa 13.000 dollari l’anno in costi variabili, ripagando l'investimento nel giro di un anno. Se anche solo il 10% degli agricoltori americani utilizzasse il GPS per seminare, si potrebbero risparmiare 60 milioni di litri di carburante, 1800 tonnellate di insetticidi e 1,8 milioni di litri di diserbanti l'anno.3

Energia rinnovabile: L’utilizzo di energia rinnovabile è cresciuto rapidamente grazie al calo dei costi di produzione. Con prezzi inferiori a 0,02 dollari/chilowattora, l’energia solare sarà presto meno cara di ogni altra forma di generazione di energia basata su combustibili fossili.4 Il costo dell’elettricità prodotta dalle stazioni eoliche offshore, una volta una delle forme di energia pulita più costose, si prevede che scenderà del 70% nei prossimi vent’anni.5

Città intelligenti: L’installazione di una serie di infrastrutture collegate tra loro come acqua, elettricità e rifiuti, o il rinnovo dei sistemi obsoleti dovrebbero consentire di tagliare le bollette e migliorare la gestione delle risorse. Barcellona, ad esempio, risparmia ogni anno 58 milioni di dollari grazie ad una tecnologia di gestione idrica intelligente che utilizza sensori e cloud server per monitorare l’irrigazione e i livelli dell’acqua.6

Efficienza energetica: Investire nel trasporto pubblico elettrico, utilizzare più energia rinnovabile, aumentare l’efficienza degli edifici commerciali e migliorare la gestione dei rifiuti urbani sono tutti interventi che potrebbero ridurre i costi energetici di circa 1700 miliardi di dollari in tutto il mondo entro il 2050.7

Controllo dell’inquinamento: La riduzione e la prevenzione dell’inquinamento potrebbero fruttare interessanti guadagni netti per l'economia. Negli Stati Uniti si stimano vantaggi per l'economia pari a 30 dollari per ogni dollaro investito nel controllo dell’inquinamento dell’aria dal 1970.8 Nello specifico, vediamo una robusta crescita per le aziende che sviluppano tecnologie come i filtri per i motori e le applicazioni industriali per il controllo dell’inquinamento.

Massa critica

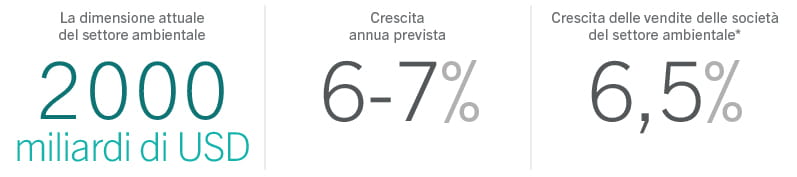

Nel complesso riteniamo che il settore dei prodotti ambientali valga già attorno ai 2000 miliardi di dollari, e che possa crescere di circa il 6-7% l’anno.

Fig. 3 settore ambientale in cifre

CARG (%) delle vendite medie 2016-18e in valuta locale. Fonte: Bloomberg, Pictet Asset Management

Rilevante per gli investitori: le società che operano in questo settore dovrebbero, secondo le nostre previsioni, registrare una crescita delle vendite del 6,5% annuo, superando quella delle società contenute nell’indice azionario MSCI World di oltre 2 punti percentuali.9

[1] The Lancet Commission on pollution and health, 19.10.2017 [2] In base alle notizie riportate dall’Accademia cinese delle scienze sociali/South China Morning Post, almeno metà delle proteste pubbliche in Cina ha coinvolto almeno 10.000 partecipanti nel periodo 2000-2013 a seguito dei timori sull’inquinamento [3] USDA, https://link.springer.com/article/10.1186/2192-0567-2-22 [4] Bloomberg [5] Bloomberg New Energy Finance [6] http://internetofeverything.cisco.com/sites/default/files/pdfs/Barcelona_Jurisdiction_Profile_final.pdf [7] The Global Commission of the Economy and Climate [8] Lancet Commission on pollution and health, 19.10.2017 [9] CARG (%) delle vendite medie 2016-18e in valuta locale. Fonte: Bloomberg, Pictet Asset Management

03

Un processo per attivare il potenziale degli investimenti ambientali

Come per tutti i settori in rapido cambiamento, identificare le opportunità di investimento più promettenti non è semplicissimo.

Per questo motivo, nella costruzione del portafoglio, i gestori della nostra strategia GEO hanno messo a punto un processo che si avvale sia di un contesto scientifico, basato su regole precise, che della ricerca tradizionale che analizza singolarmente ogni società.

Il primo passo nel processo è l'identificazione delle aziende con le migliori credenziali ambientali. Sono società che non fanno uso eccessivo di materie prime, né generano quantitativi spropositati di rifiuti. Poi, all’interno di questo gruppo, ricerchiamo le aziende che si sono specializzate nello sviluppo di prodotti o servizi che mitigano i danni ambientali.

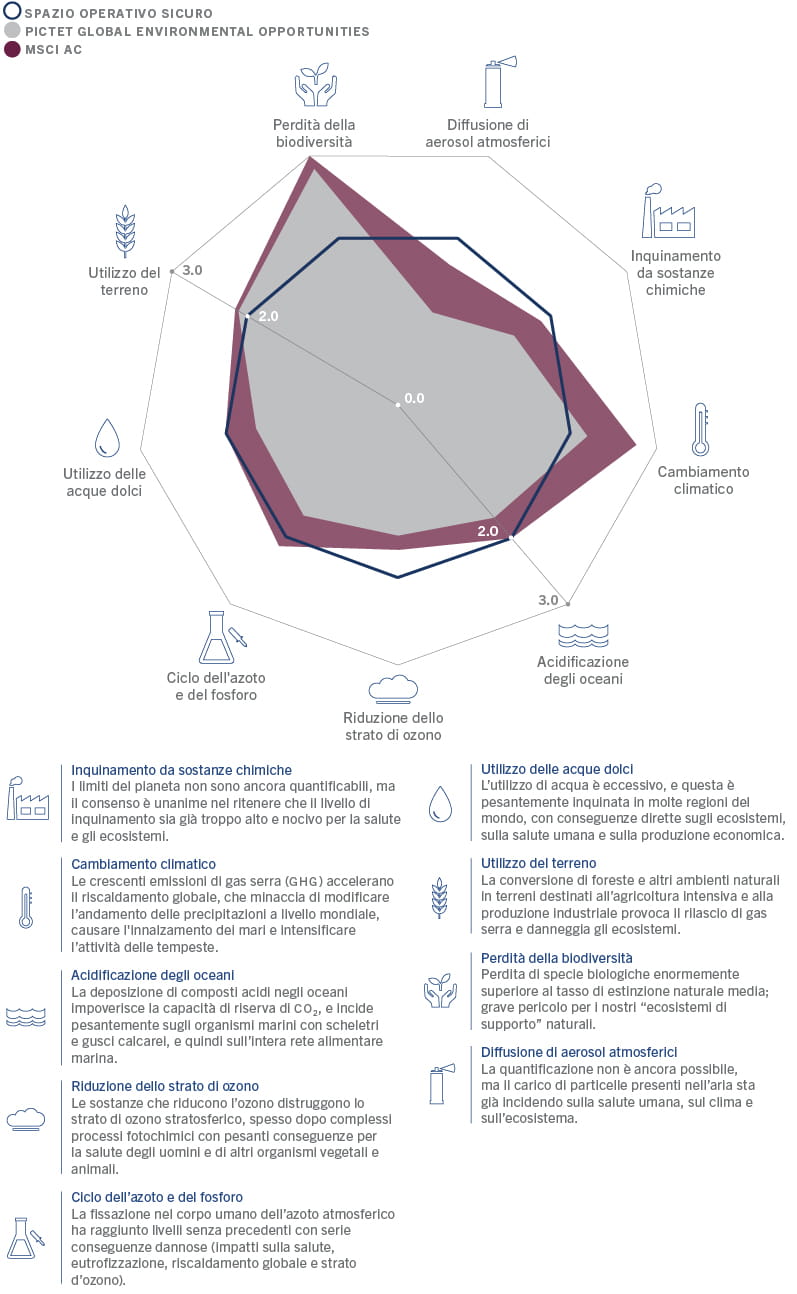

Al fine di identificare le aziende con queste caratteristiche, eseguiamo un audit ambientale che valuta l’impronta ambientale di oltre 100 sotto-settori. L'audit integra due nuovi strumenti di misura – il quadro dei confini planetari (Planetary Boundaries - PB) e la valutazione del ciclo di vita (Life Cycle Assessment - LCA).1

Il PB è un modello che definisce lo “spazio operativo sicuro” ecologico entro cui dovrebbero svolgersi le attività umane.2

Sviluppato da un team di eminenti scienziati ed economisti, il quadro PB definisce le soglie ecologiche per nove dei fenomeni ambientali più pericolosi creati dall’uomo (si veda grafico). Il modello quantifica una serie di confini, che, se infranti, metterebbero in pericolo le condizioni ambientali che sono state indispensabili per la prosperità del genere umano nel corso di migliaia di anni. Ad esempio, per far sì che la fornitura di acqua dolce del mondo rimanga stabile, il consumo totale umano di acqua dovrebbe rimanere al di sotto di 5000 - 6000 chilometri cubi l’anno. Analogamente, il PB stabilisce che, affinché le emissioni di biossido di carbonio rimangano entro livelli accettabili, la proporzione di CO2 nell’atmosfera non deve salire oltre 350 parti per milione.

Fig. 4 limiti del pianeta

Fonte: Stockholm Resilience Centre, Pictet Asset Management, al 29.12.2019

La valutazione LCA è utilizzata per calcolare il consumo di risorse naturali e il volume di emissioni di rifiuti per ciascun settore che contribuisce all’economia globale. Quantifica l'impatto ambientale di un settore attraverso l’intero ciclo del prodotto, dalla "culla alla tomba", partendo dall'estrazione della materia prima fino allo smaltimento e al riciclo.2

Nella prima fase del nostro processo, mappiamo i risultati della LCA utilizzando i valori limite definiti dal quadro PB. In questo modo possiamo identificare le società con la minore impronta ecologica.

Ecco un esempio di come funziona il processo:

I limiti planetari stabiliscono che lo strato d’ozono dovrebbe essere spesso 276 millimetri. Affinché il buco nell’ozono inizi a chiudersi, le emissioni totali del mondo di sostanze che riducono l’ozono dovrebbero rimanere al di sotto di 6,6 miliardi di tonnellate l’anno. A livello societario, ciò significa che la soglia per l’emissione di tali sostanze è fissata a 1,05 kg per 1 milione di dollari di ricavi l’anno. Solo le società per le quali i livelli di tutte le emissioni LCA sono nei limiti del PB possono entrare a far parte del nostro universo d’investimento.3

Un’analisi di questo genere è necessaria in quanto riteniamo che la maggior parte delle relazioni sull’ambiente che si svolgono al giorno d’oggi sia troppo limitata o troppo soggettiva. La maggior parte dei modelli di impronta ambientale si basa esclusivamente sui processi produttivi e non tiene in considerazione il più ampio impatto ambientale, ad esempio, dei fornitori o dei prodotti e servizi considerati nel loro ciclo di vita completo. Prendiamo ad esempio il settore automobilistico. Le emissioni totali di un’automobile sono quattro o cinque volte superiori a quelle derivanti dalla sola produzione. Limitarsi a misurare il livello di emissioni durante il processo produttivo è quindi insufficiente per stabilire l'impronta ecologica complessiva dei produttori automobilistici.

Una volta completato il processo LCA-PB, la seconda fase del processo riguarda un’analisi approfondita del core business di ciascuna società che è stata identificata nella fase uno. Qui il nostro obiettivo è scoprire quali aziende stanno sviluppando prodotti e servizi che fanno davvero la differenza nell’invertire il processo di degrado ambientale. A ciascuna società assegnamo un valore esclusivo di “purezza tematica”, che indica quale proporzione del valore aziendale della società (EV), dei ricavi o dell'EBITDA (margine operativo lordo) deriva dai prodotti e servizi ambientali. Affinché una società si guadagni il diritto ad essere inserita nel portafoglio, il suo valore di purezza (purity value) deve essere pari almeno al 20%.4

Questi filtri restringono il nostro universo d’investimento a circa 400 società. A questo punto ricontrolliamo che le singole società di questo universo rispondano effettivamente ai criteri definiti dal PB. E poi eseguiamo un'accurata analisi bottom-up per identificare le aziende con le migliori caratteristiche di rischio/rendimento per un portafoglio efficiente. Utilizziamo un sistema di valutazione proprietario, che prende in considerazione metriche sulla forza del modello di business, sulla qualità della gestione, sulle valutazioni e sull’impulso operativo. In questa fase viene integrata sistematicamente anche l’analisi ESG.

Ne risulta un portafoglio concentrato di circa 50 titoli, che offrono un interessante profilo rischio/rendimento e che contemporaneamente hanno un’impronta ecologica bassa, in uno spettro diversificato di settori ambientali.

Ma il nostro processo di investimento non finisce qui. Il nostro obiettivo è essere proprietari attivi delle società in cui investiamo. Per questa ragione, esercitiamo i diritti di voto attraverso una piattaforma di voto per delega e ci impegniamo con le società per garantire loro la migliore struttura di governance possibile. Riteniamo che questa forma responsabile di capitalismo non solo riduca i rischi, ma conduca anche a rendimenti del capitale sostenibili nel lungo termine.

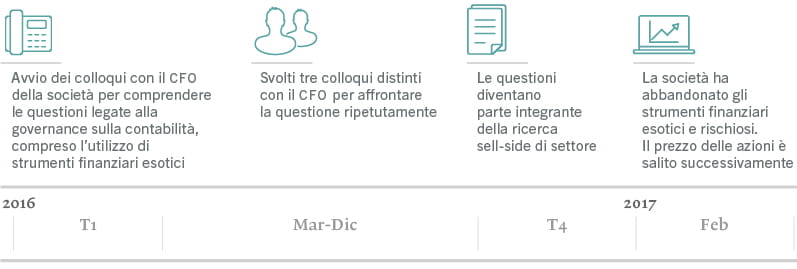

Fig. 5 Impegno attivo

Esempio del nostro impegno con una società di servizi di pubblica utilità ambientali britannica

Fonte: Pictet Asset Management

[1] Utilizziamo il database Economic Input-Output Life Cycle Assessment (EIO-LCA) della Carnegie Mellon University per quantificare l’impatto ambientale di 157 sotto settori aziendali, definito da MSCI e S&P Global con la metodologia standard di classificazione globale dei settori industriali . Per maggiori informazioni, leggere http://www.eiolca.net/ e https://www.msci.com/gics

[2] Steffen et al, Stockholm Resilience Centre, settembre 2009

[3] Eliminiamo dall’universo d’investimento le posizioni su società che sono nella nostra “black list”, ovvero società che commerciano in armi controverse, come le mine antiuomo, le bombe o i cluster chimici

[4] Il portafoglio ha un “purity score” medio di almeno il 60%

A proposito di

Luciano Diana

Luciano Diana è entrato in Pictet Asset Management nel 2009; attualmente è Senior Investment Manager all’interno del team Thematic Equities.

Ha cogestito la strategia Global Environmental Opportunities dai suoi inizi nel 2014. In precedenza Luciano ha cogestito la strategia Pictet-Clean Energy dal 2009 al 2016. Prima di entrare in Pictet, Luciano ha trascorso quattro anni in Morgan Stanley, dove ha diretto il team di ricerca vendite dedicato alle energie pulite con sede a Londra. Ha iniziato la sua carriera nel 1998 come consulente strategico IT presso Accenture.

Luciano ha conseguito una laurea in Ingegneria delle telecomunicazioni presso l'Università di Padova, Italia, ed è stato Visiting Scholar presso l'University of California di Berkeley. Detiene inoltre un MBA conseguito presso l'INSEAD.

A proposito di

Marc-Olivier Buffle

Marc-Olivier Buffle è entrato a far parte di Pictet Asset Management nel 2014 ed è Head of Thematic Client Portfolio Managers and Research nel team Thematic Equities, membro interno del comitato consultivo di Global Environmental Opportunity e del comitato di politica ambientale di Pictet. In precedenza Marc è stato membro del Consiglio della Fondazione svizzera per il clima e del Comitato di sostenibilità di Pictet. Prima di entrare in Pictet, Marc ha lavorato presso RobecoSAM dove ha ricoperto il ruolo di Head of industrials and water equity research, nonché di co-Head of Sustainability Investing research. È stato responsabile della metodologia di ricerca alla base dell'indice S&P Dow Jones Sustainability. In precedenza è stato responsabile dello sviluppo commerciale delle tecnologie idriche nell'area EMEA presso Danaher Corporation. Marc ha iniziato la sua carriera presso Trojan Technologies a Londra in Canada, dove ha guidato un team di ricerca e sviluppo incentrato sulle tecnologie avanzate di trattamento delle acque. Marc ha conseguito un master in ingegneria presso l'ETH di Zurigo e un dottorato di ricerca presso l'EAWAG in chimica ambientale ed è autore di brevetti, articoli scientifici e pubblicazioni tecniche e finanziarie.

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo.Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti.Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.

Politica in materia di cookie

I cookie utilizzati su questo sito hanno lo scopo di facilitare la navigazione e di raccogliere dati per fini statistici. Troverà maggiori informazioni e avrà la possibilità di opporsi a tale utilizzo o di modificare i parametri cliccando sul seguente link: Politica in materia di cookie. Proseguendo la sua navigazione su questo sito, lei accetta l’utilizzo dei cookie ai fini sopraindicati.