Absolute return fixed income: trasformare i portafogli obbligazionari

Il leggero senso di disorientamento degli investitori obbligazionari è comprensibile. Nel decennio successivo al crollo del mercato immobiliare statunitense, hanno dovuto abbandonare molte delle certezze a cui fino ad allora erano saldamente aggrappati. Si è verificato, per esempio, che le obbligazioni con rendimenti negativi non sono più un'assurdità.

Grazie a un robusto programma di quantitative easing, il volume dei titoli a reddito fisso scambiati a rendimenti negativi dal 2016 non è mai sceso al di sotto di 6.000 miliardi di dollari (il dato è recentemente balzato a 17.000 miliardi di dollari).

Alla storia è passata ormai anche la nozione che i mercati delle obbligazioni di Stato sono oasi di pace. In una giornata memorabile di maggio 2018, il rendimento del titolo di Stato italiano a due anni è salito di oltre 150 punti base, la vendita massiccia più rapida in un sol giorno in più di 25 anni. Nell'ottobre del 2015 si è verificato anche il "flash crash" statunitense, che ha visto i rendimenti dei Treasury a 10 anni oscillare di 160 punti base nel giro di soli 12 minuti. Come avverte la Fed statunitense, questi episodi saranno più frequenti in futuro, con l'aumento degli investimenti passivi e del trading algoritmico.1

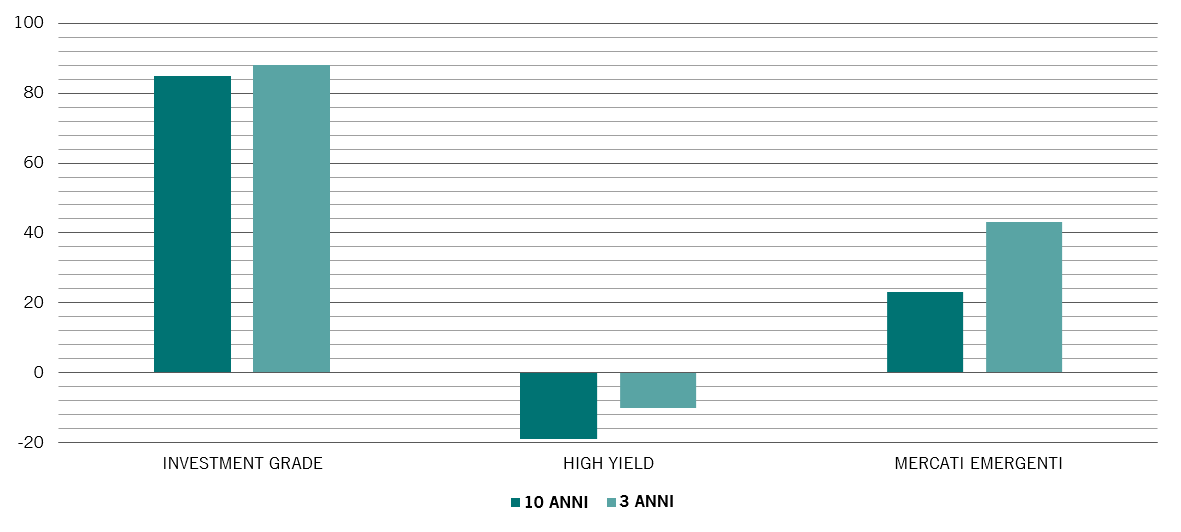

Chi investe in obbligazioni deve affrontare un'ulteriore difficoltà. È stato necessario anche rivedere la definizione di un portafoglio obbligazionario diversificato. Infatti, le diverse classi di attivi del reddito fisso che compongono il mercato obbligazionario2 si sono sono mosse in modo molto simile negli ultimi anni. La correlazione dei rendimenti dei Treasury USA, del debito societario e delle obbligazioni dei mercati emergenti è stata più alta negli ultimi 3 anni rispetto agli ultimi 10 (Fig. 1).

Gli investitori possono ovviamente accettare questo nuovo stato delle cose, rassegnandosi semplicemente a detenere un portafoglio più volatile.

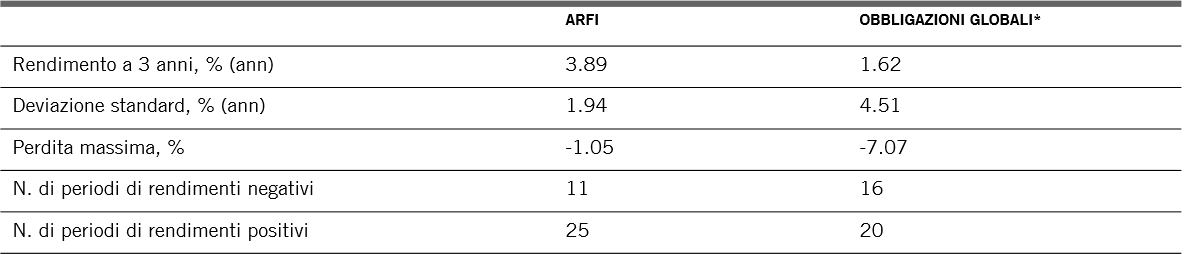

Ma esiste un'alternativa. Si tratta delle strategie obbligazionarie absolute return (ARFI). Svincolate dagli indici di riferimento obbligazionari e libere di utilizzare tecniche di gestione del rischio avanzate, le strategie ARFI sono progettate per offrire rendimenti indipendenti dal mercato obbligazionario.

Per queste ragioni, possono fungere da protezione e completamento per un portafoglio obbligazionario tradizionale.

Correlazione dei rendimenti rispetto ai Treasury USA: obbligazioni in dollari dei mercati emergenti, investment grade e high yield

Fonte: Bloomberg; dati relativi al periodo 30.06.2009-31.07.2019 e desunti dall'indice Bloomberg Barclays US Credit, dall'indice Bloomberg Barclays US High Yield e dall'indice Bloomberg Barclays US Dollar Aggregate Emerging Market Bond.

Di norma, i fondi ARFI mirano ad un livello di rendimento specifico su uno specifico arco temporale, espresso come guadagno in punti percentuali rispetto ad un tasso di prestito commerciale o all'inflazione.

Per i gestori che gestiscono le strategie ARFI in Pictet Asset Management, raggiungere questo obiettivo richiede un approccio articolato alla costruzione del portafoglio.

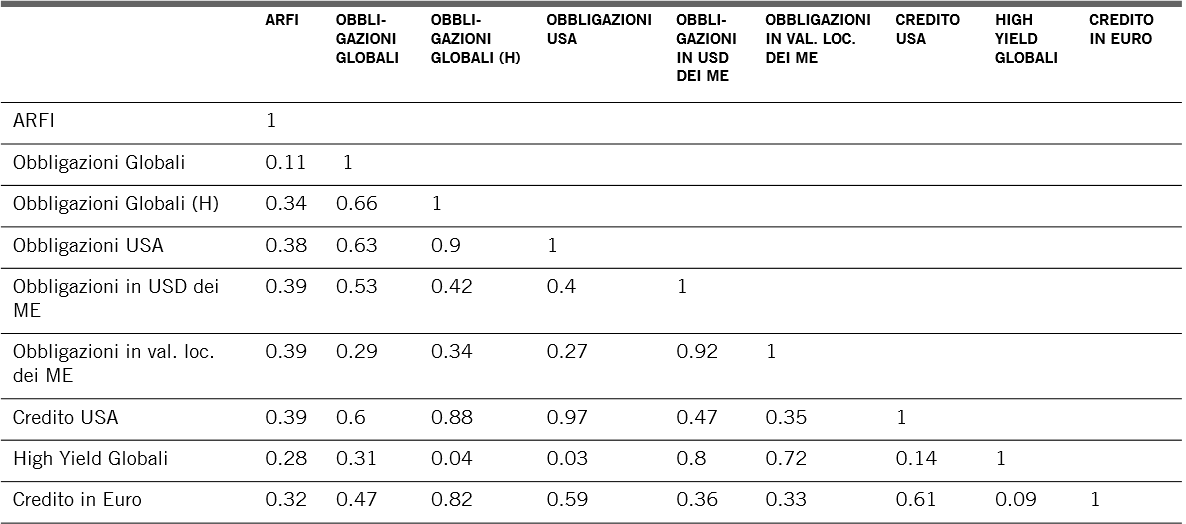

Innanzitutto, l'universo d'investimento deve essere ampio. Gli investimenti dovrebbero essere scelti all'interno di una gamma più ampia possibile di obbligazioni, valute e derivati facilmente negoziabili. Ciò facilita la costruzione di un portafoglio diversificato composto da attivi i cui rendimenti non si muovono in sincronia.

In secondo luogo, occorre prestare maggiore attenzione ai trend strutturali che incidono sui rendimenti obbligazionari rispetto a fattori ciclici e più volatili come la crescita economica e l'inflazione.

In terzo luogo, ogni idea d'investimento deve godere di una copertura apposita al fine di garantire il miglior compromesso possibile tra rischio e rendimento potenziale.