Asset allocation: il valore perfetto

I mercati azionari globali hanno raggiunto i livelli massimi di tutti i tempi: gli investitori hanno scommesso sul fatto che le banche centrali di tutto il mondo apriranno i rubinetti della politica monetaria per arrestare il rallentamento economico.

Tuttavia, non riteniamo che le condizioni economiche giustifichino l'intensità dello stimolo scontato dai mercati finanziari. Sebbene il recente deterioramento dei dati economici suggerisca che la crescita mondiale quest'anno si assesterà intorno al 2,2%, inferiore al suo potenziale, si tratta di un rallentamento che non garantisce un allentamento deciso della politica monetaria.

Per queste ragioni, rimaniamo cauti sulle azioni e abbiamo pertanto mantenuto la nostra posizione di sottopeso su tale classe di attivi. È difficile rimanere positivi anche sulle obbligazioni, in un momento in cui un importo record di 13.000 miliardi di dollari di debito globale presenta un rendimento negativo. Manteniamo il nostro sovrappeso sulla liquidità.

Agosto 2019

Da nessuna parte come negli Stati Uniti appare evidente questa situazione. Detto ciò, la domanda dei consumatori è resiliente e i mercati del lavoro rimangono solidi. Prevediamo che la Fed statunitense opererà un leggero allentamento della politica monetaria dopo il taglio di 25 punti base di luglio, ma che si limiterà a una politica di garanzia più modesta di quanto stanno attualmente scontando i mercati finanziari.

Le aspettative del mercato per ulteriori 100 punti base di tagli dei tassi sono troppo aggressive.

La previsione per l'economia dell'eurozona è più rosea. Su base trimestrale, l'indicatore anticipatore della regione è cresciuto per quattro mesi di fila, grazie al miglioramento della produzione industriale in Francia e Italia, al sentiment dei consumatori migliore e a mercati del lavoro più solidi.

Nei mercati emergenti, nel frattempo, l'economia cinese ha registrato la crescita più lenta degli ultimi 27 anni nel secondo trimestre, nonostante la tenuta relativamente buona del settore dei servizi. Ma nel complesso, la crescita del mondo emergente rimane relativamente in salute.

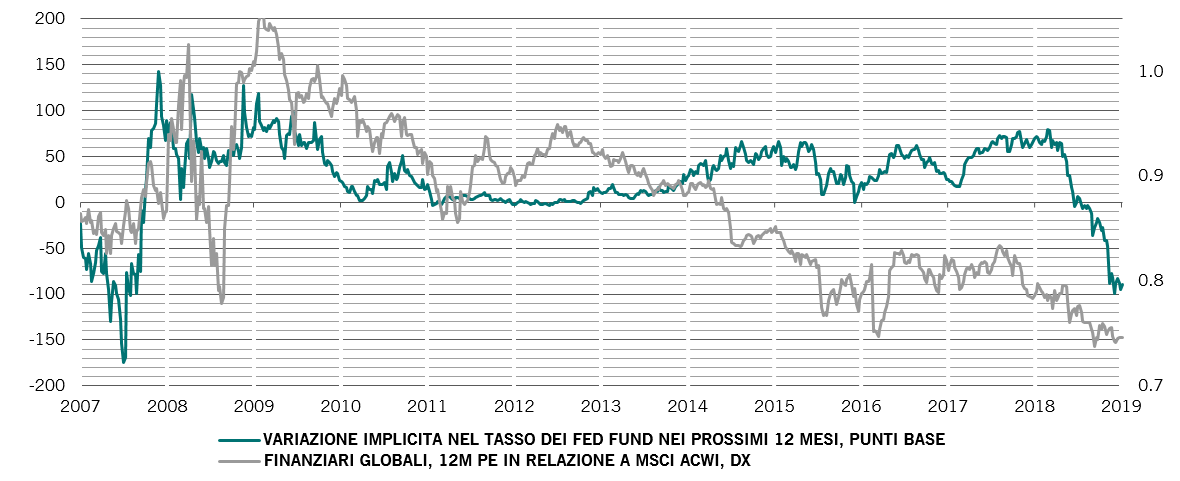

I nostri indicatori della liquidità suggeriscono di assumere una posizione cauta sugli attivi rischiosi. Secondo il nostro modello, l'attuale rapporto price-earnings (P/E) dell'indice S&P 500 implica che le banche centrali mondiali offriranno iniezioni di liquidità pari a 1800 miliardi di dollari quest'anno, un importo ben superiore alla media annua di 1200 miliardi di dollari dalla crisi finanziaria del 2008. Tale stimolo richiederebbe un allentamento monetario simultaneo negli Stati Uniti, nell'eurozona, in Giappone e in Cina - uno scenario a nostro avviso improbabile.

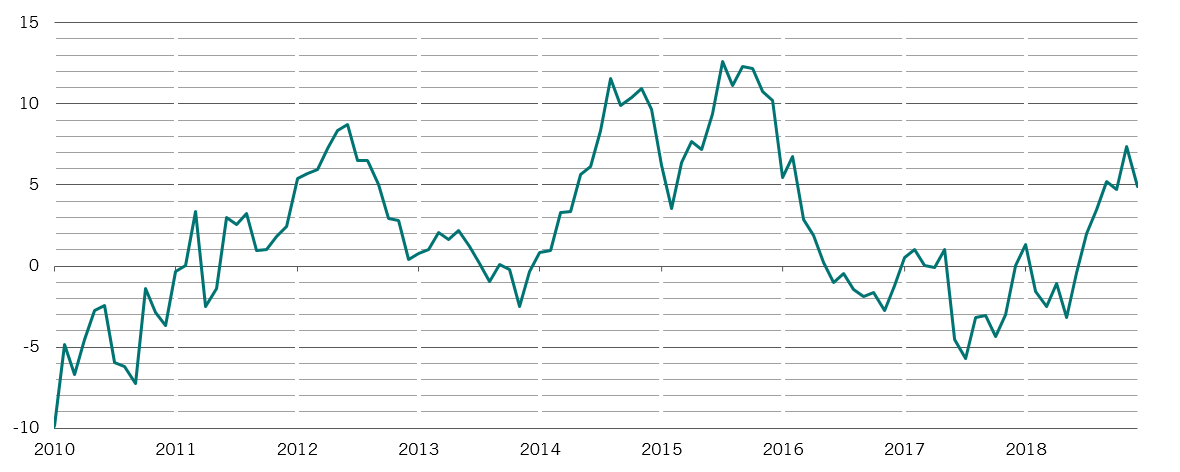

La liquidità in eccesso delle tre principali economie – che calcoliamo come la differenza tra il tasso di crescita dell'offerta di denaro e la crescita del PIL nominale - ha probabilmente raggiunto un massimo al livello attuale del 3,6% (si veda il grafico), il che dovrebbe spingere al ribasso i multipli di P/E nel breve termine.

Crescita della liquidità in eccesso per i G3,%, annua

Liquidità in eccesso G3 calcolata come aggregato monetario meno il valore della crescita della produzione industriale interna negli ultimi 6 mesi negli Stati Uniti, nell'eurozona e in Giappone. Refinitiv, dati relativi al periodo 01.06.2010 - 31.05.2019

Il nostro modello di analisi delle valutazioni indica che le azioni non sono né costose né convenienti a livello globale. A livello regionale, tuttavia, il mercato statunitense è ancora il più costoso, in quanto le azioni sono scambiate ad un premio del 30% rispetto alle azioni mondiali sulla base del P/E rettificato per la ciclicità. Per contro, le azioni giapponesi e britanniche rimangono convenienti rispetto a quelle globali.

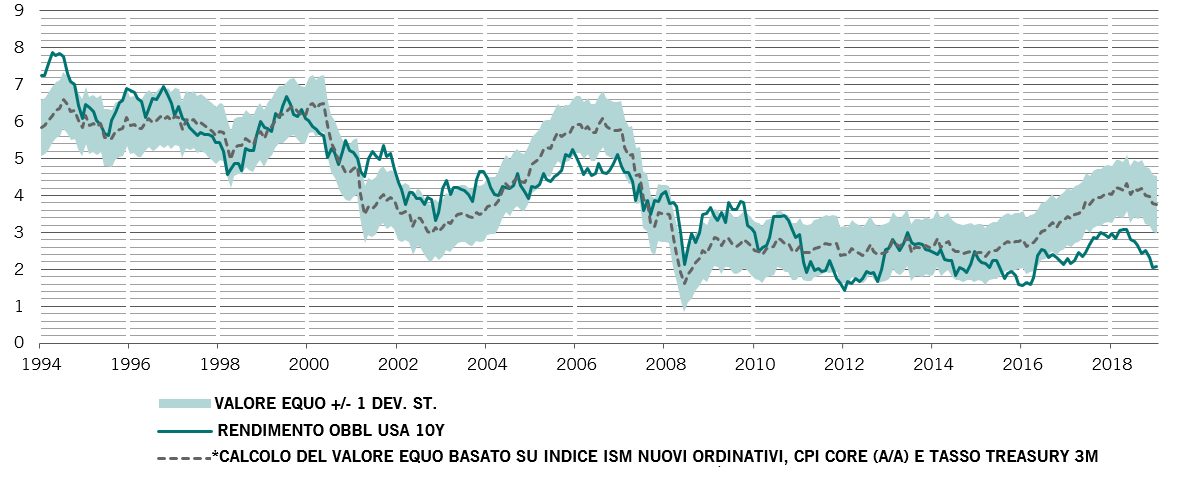

Le obbligazioni, invece, continuano ad essere straordinariamente costose con rendimenti reali sul debito globale - usando l'indice JPMorgan Government Bond - in calo a un livello record minimo di -1%. Nell'ambito del reddito fisso, il debito emergente in valuta locale pare riservare un discreto valore, soprattutto in quanto le valute dei mercati emergenti sono sottovalutate rispetto al dollaro di circa il 25%.

I nostri indicatori tecnici suggeriscono che non è il momento per acquistare né le azioni, né le obbligazioni. Curiosamente, il recente rally azionario è stato accompagnato da flussi molto modesti verso i fondi comuni azionari. Detto ciò, il posizionamento speculativo sulle azioni tra gli investitori professionali pare eccessivamente ottimistico, con posizioni nette dei gestori sui future S&P 500 a livelli elevati.