La Turchia è sull'orlo di una crisi della bilancia commerciale a meno che non vadano in porto le riforme politiche.

Scritto da

Nikolay Markov

Senior Economist

Condividi questo articolo

La grande stretta

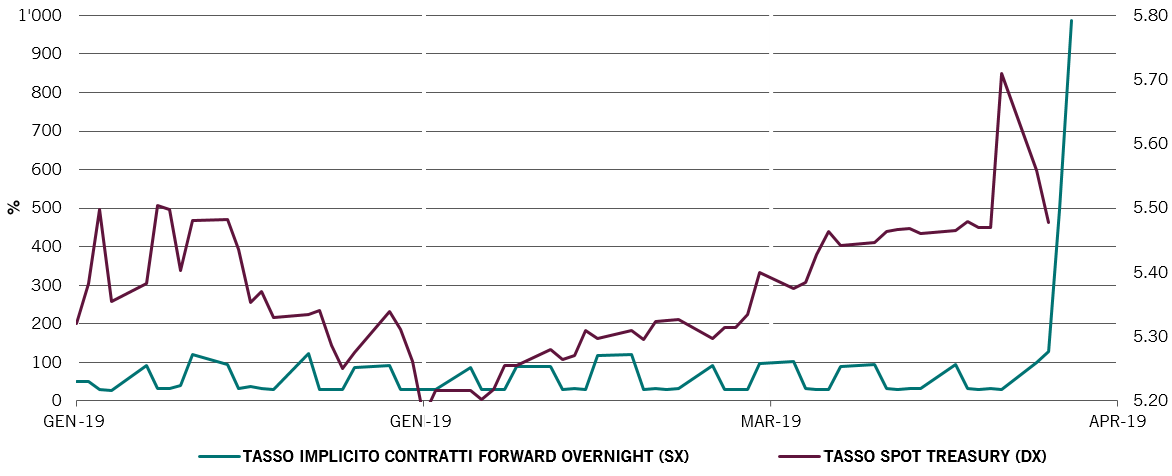

Dopo la crisi valutaria dello scorso agosto, la lira turca è di nuovo tornata in prima pagina a fine marzo, con un'impennata del tasso forward overnight implicito e del tasso di cambio. Le ragioni alla base di questa ripresa lampo sono complesse, ma in effetti è stata trainata da uno scarso posizionamento degli investitori e dai controlli parziali sui movimenti di capitale introdotti dal governo la scorsa estate.

Il picco della volatilità di mercato si è verificato proprio quando le elezioni locali hanno visto il governo in carica AKP del Presidente Erdogan perdere parte del suo potere, soprattutto nei principali centri urbani.

Come reagirà l'amministrazione a questa battuta d'arresto? Dovremmo aspettarci un tuffo in un grande populismo economico o piuttosto un'agenda di riforme progressiste? Fino a quando non vi sarà chiarezza, gli investitori preoccupati probabilmente eserciteranno una continua pressione al ribasso sulla valuta.

Fig. 1: Tasso forward overnight implicito e tasso di cambio della Turchia

Fonte: Pictet Asset Management, CEIC, Datastream, aprile 2019

Una rete intricata

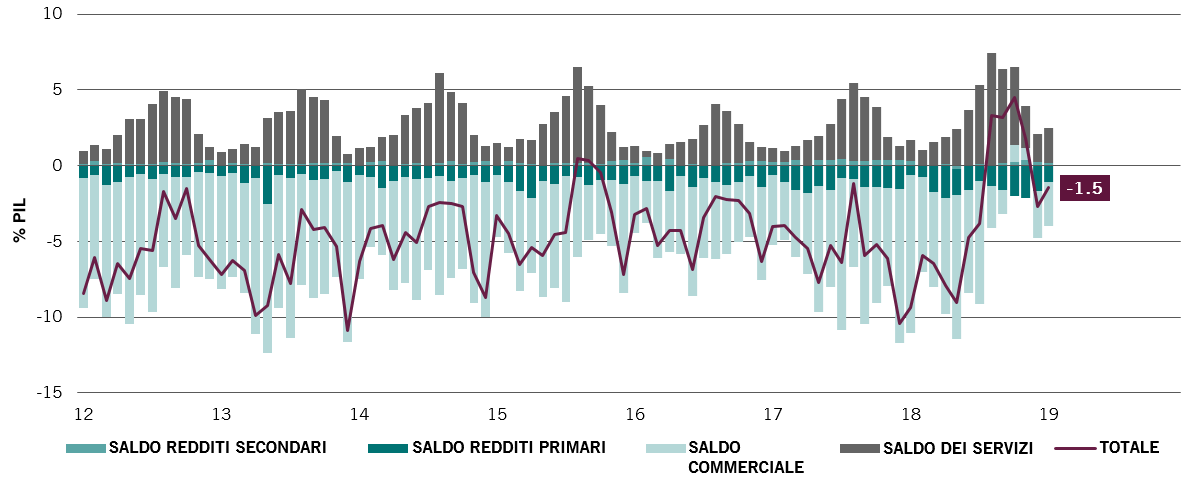

La Turchia ha il secondo maggior tasso d'inflazione dei mercati in via di sviluppo, dopo il Paese "gemello" dei mercati emergenti, altrettanto in difficoltà, ossia l'Argentina. Anche se i nostri indicatori suggeriscono che l'inflazione turca potrebbe aver raggiunto il picco per il momento, riteniamo che le precarie condizioni economiche e l'incertezza politica stiano a indicare che il rischio di una vera e propria crisi della bilancia commerciale sia ancora presente.

Questa fragilità è espressa dalla volatilità delle partite correnti turche, che come sotto indicato, sono tornate in deficit. Un ulteriore notevole deprezzamento della lira turca rischia di generare un circolo vizioso, destinato ad accentuare la portata della recessione economica.

Fig. 2: Ripartizione delle partite correnti turche

Fonte: Pictet Asset Management, CEIC, Datastream, gennaio 2019

Alternative in esaurimento?

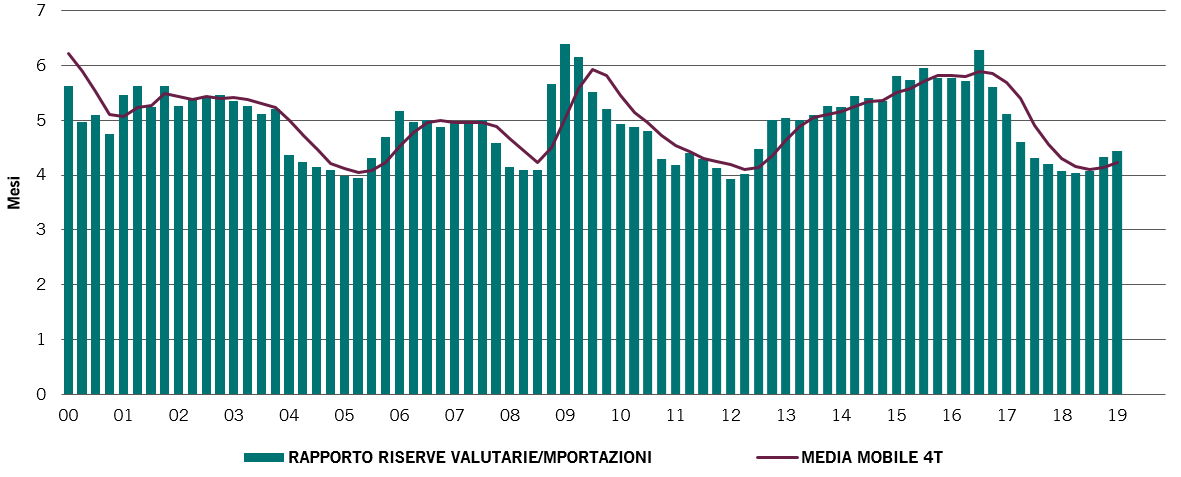

Un'ulteriore fragilità emerge dalle riserve valutarie della Turchia, che equivalgono ad appena quattro mesi di importazioni. Per contro quelle del Brasile corrispondono a 25 mesi e quelle della Cina a 16 mesi.

Fig. 3: Riserve valutarie della Turchia su MESI DI importazioni

Fonte: Pictet Asset Management, CEIC, Datastream, gennaio 2019

Crescente dipendenza dal dollaro

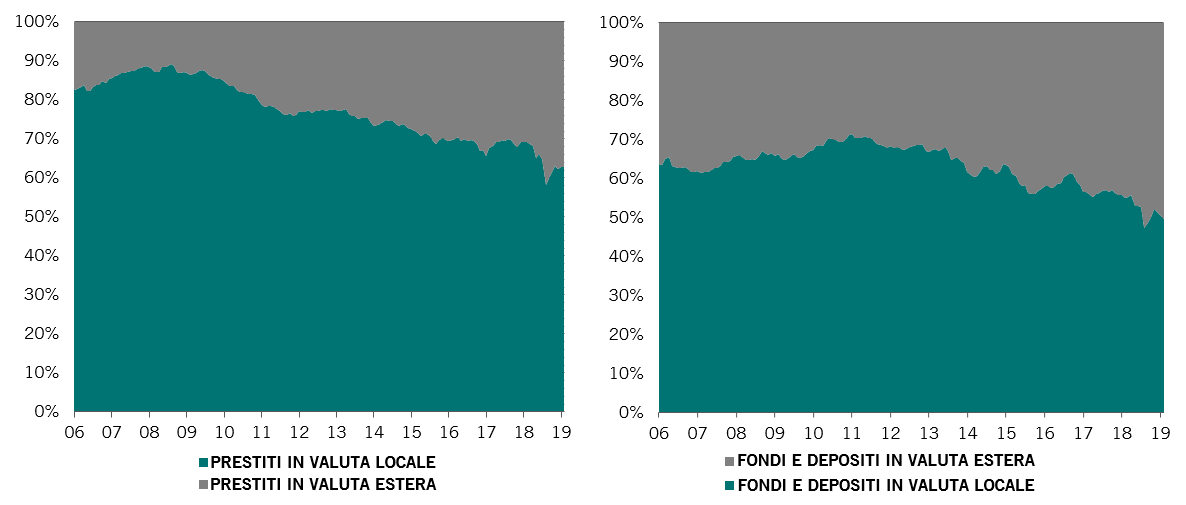

Un'altra preoccupazione è la crescente "dollarizzazione" dei prestiti nell'economia (si veda il grafico a sinistra). Tuttavia, è più che seguita da un aumento dei depositi in dollari, come mostra il grafico di destra, il che implica che per il momento il rischio di un disallineamento valutario rimane sotto controllo.

Fig. 4A (sx): Prestiti delle banche turche in valuta locale ed estera / Fig. 4B (dx): Depositi delle banche turche in valuta locale ed estera

Fonte: Pictet Asset Management, CEIC, Datastream, febbraio 2019

A che punto è la politica?

Nel complesso, vediamo il risultato delle recenti elezioni come piuttosto contrastante in termini di opportunità di investimento. Ai margini, data la debole posizione dell'AKP notiamo uno spostamento verso un contesto più favorevole ai mercati, in cui le autorità iniziano ad attuare alcune delle tanto richieste riforme politiche strutturali e a breve termine. Se ciò si verificherà, la Turchia potrebbe evitare il baratro di una crisi economica ancora peggiore.

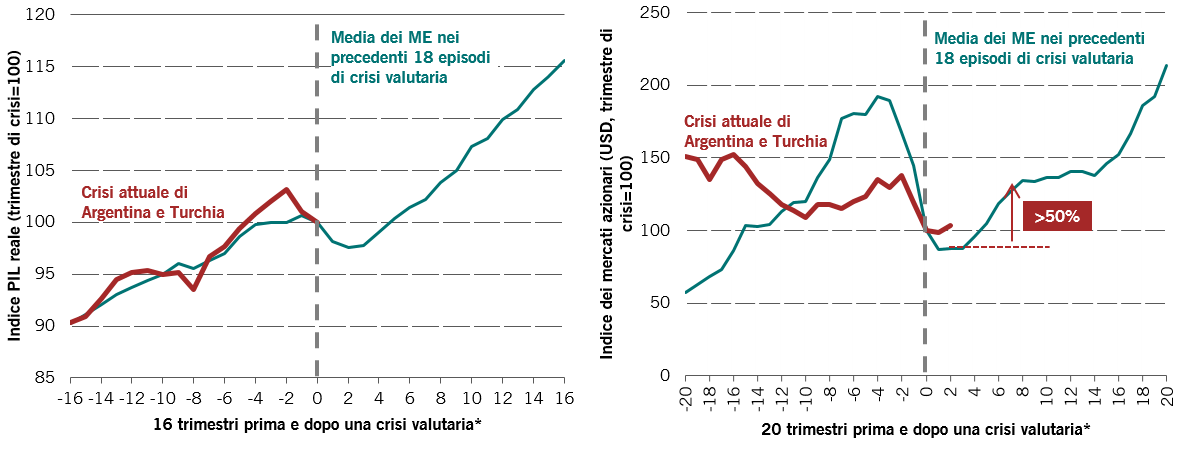

Cosa dire dei mercati?

Osservando i 18 precedenti episodi di crisi valutarie* nei mercati emergenti sotto riportati, si nota che di solito ci sono voluti in media da quattro a sei trimestri affinché il PIL tornasse al livello precedente all'esordio di qualsiasi crisi valutaria. Al contempo, in termini di mercati azionari il nostro backtest indica che in media hanno toccato il livello minimo per quattro trimestri prima di entrare in una fase di forte ripresa.

Ciò pare indicare che probabilmente la Turchia (e l'Argentina) deve resistere ancora almeno altri due trimestri prima che inizi una ripresa del PIL o dei mercati azionari. Il prolungarsi della crisi politica e/o la mancata attuazione delle riforme strutturali necessarie non faranno che allungare i tempi.

Fig. 5A (sx): PIL reale dei ME prima e dopo le crisi valutarie / Fig 5b (dx): Mercati azionari emergenti prima e dopo le crisi valutarie

Fonte: Pictet Asset Management, CEIC, Datastream. *La nostra definizione di una crisi valutaria è quando il tasso di cambio reale ponderato per gli scambi scende più del 10% su base trimestrale. In questo contesto si sono verificati 18 episodi dall'inizio degli anni '90: Argentina (02), Brasile (99), Bulgaria (97), Colombia (99), Egitto (03), India (93), Indonesia (97), Corea (97), Malesia (97), Messico (95), Filippine (97), Romania (99), Russia (98), Sudafrica (04), Turchia (94 & 02), Ucraina (98)

Nikolay Markov è entrato in Pictet Asset Management nel 2013 come economista nel settore del reddito fisso, responsabile dei PECO e delle altre economie avanzate.

Prima di entrare in Pictet, ha lavorato nell'unità Analisi della politica monetaria della Banca nazionale svizzera, dove ha svolto ricerche sulle regole di politica monetaria per la Svizzera. Prima di lavorare presso la Banca nazionale svizzera è stato assistente didattico e di ricerca presso l'Università di Ginevra e ha partecipato a conferenze accademiche internazionali.

Nikolay ha conseguito un dottorato di ricerca in economia presso l'Università di Ginevra e un certificato di dottorato di ricerca presso l'istituto di dottorato della Banca nazionale svizzera a Gerzensee.

Condividi questo articolo

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo.Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti.Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.

Politica in materia di cookie

I cookie utilizzati su questo sito hanno lo scopo di facilitare la navigazione e di raccogliere dati per fini statistici. Troverà maggiori informazioni e avrà la possibilità di opporsi a tale utilizzo o di modificare i parametri cliccando sul seguente link: Politica in materia di cookie. Proseguendo la sua navigazione su questo sito, lei accetta l’utilizzo dei cookie ai fini sopraindicati.