Monitor sui mercati emergenti - in che direzione stanno andando i tassi d’interesse?

Agosto 2020

Materiale di marketing

Le banche centrali dei mercati emergenti rimarranno a corto di munizioni?

Nei mesi scorsi, la maggior parte delle banche centrali dei mercati emergenti ha operato tagli netti dei tassi di riferimento, per contrastare lo shock economico causato dalla pandemia. Ma è stata una scelta sostenibile? E cosa possiamo aspettarci in futuro?

Scritto da

Nikolay Markov

Senior Economist

Condividi questo articolo

Valutare gli equilibri

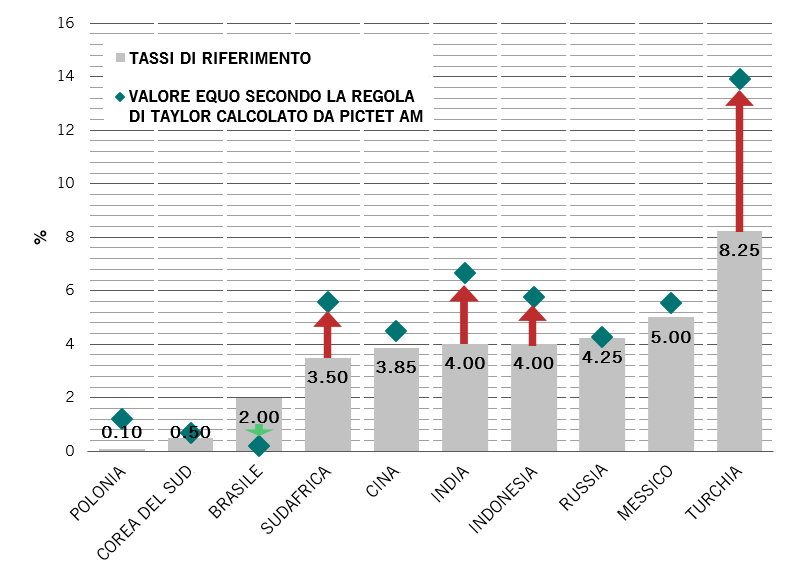

In base ai calcoli eseguiti con il nostro modello proprietario, quattro tra le principali banche centrali dei mercati emergenti hanno tagliato i tassi di riferimento in modo troppo aggressivo: Sudafrica, India, Indonesia e, in certa misura, Turchia.

Sensazione di annegamento...

Fig.1 - Tassi di riferimento in alcuni mercati emergenti rispetto alle stime di equilibrio del valore equo utilizzando il nostro modello proprietario basato sulla regola di Taylor

Fonte: Pictet Asset Management, Refinitiv, CEIC, agosto 2020

Grazie al nostro modello proprietario basato sulla regola di Taylor, abbiamo stimato il valore equo per il tasso di riferimento della Turchia al 14% (non all’8,25%) in base al recente aumento dell’inflazione e al deprezzamento della valuta nazionale. Per contro, la Bank of Russia e la Bank of Korea paiono aver reagito con politiche più adeguate.

Cosa succederà nei prossimi 12 mesi?

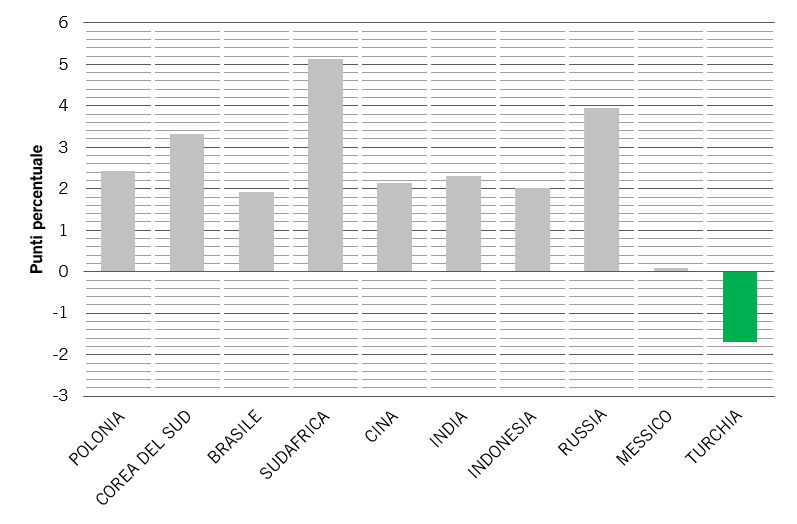

La Fig.2 indica le nostre attese di variazioni dei tassi di riferimento nel prossimo anno, in base alle nostre stime del valore equo. Per molti dei mercati emergenti il valore equo stimato del tasso di riferimento sarà superiore per il 2021. Questo indica che la maggior parte delle banche centrali non avrà spazio di manovra per ulteriori tagli e dovrebbe anzi tornare gradualmente verso tassi superiori, man mano che lo shock provocato dalla pandemia svanirà.

Andando a ritroso...

Fig. 2 - Variazioni implicite del tasso di riferimento nel 2021 in base alle nostre stime delle variazioni del valore equo nel 2021 e del tasso di riferimento effettivo nel terzo trimestre del 2020

Fonte: Pictet Asset Management, Refinitiv, CEIC, agosto 2020

I casi più eclatanti riguardano la Corea del Sud, il Sudafrica e la Russia. Sebbene riteniamo che questi mercati siano intervenuti in modo adeguato a livello di taglio dei tassi di riferimento durante l’epidemia, crediamo anche che debbano riprendere ad aumentarli più rapidamente nel 2021, in quanto si prevede un rimbalzo delle loro economie ad un ritmo più sostenuto.

Per altre banche centrali, invece, potrebbe essere conveniente mantenere la politica monetaria sostanzialmente invariata nel 2021. Ciò vale in particolare per il Messico.

La Turchia è ancora una volta un caso interessante, in quanto il nostro modello prevede significativi tagli dei tassi nel 2021, in netto contrasto con la raccomandazione di politica monetaria per il trimestre in corso.

Ciò è spiegato dal significativo processo di disinflazione e dalla prevista ripresa graduale della crescita economica, che dovrebbe avvenire nel corso del prossimo anno, se le autorità adotteranno le misure idonee per stabilizzare la lira, evitando così una crisi totale della bilancia commerciale. Se si dovesse verificare questo scenario positivo, dovrebbe essere favorevole agli attivi in lira turca nel prossimo anno. In conclusione: la situazione dapprima peggiorerà e poi andrà meglio.

È il momento di guardare oltre i tassi?

Ma se la portata delle modifiche dei tassi di riferimento dei mercati emergenti è sempre più limitata, è possibile che vengano utilizzati strumenti di politica non convenzionale per stimolare le economie?

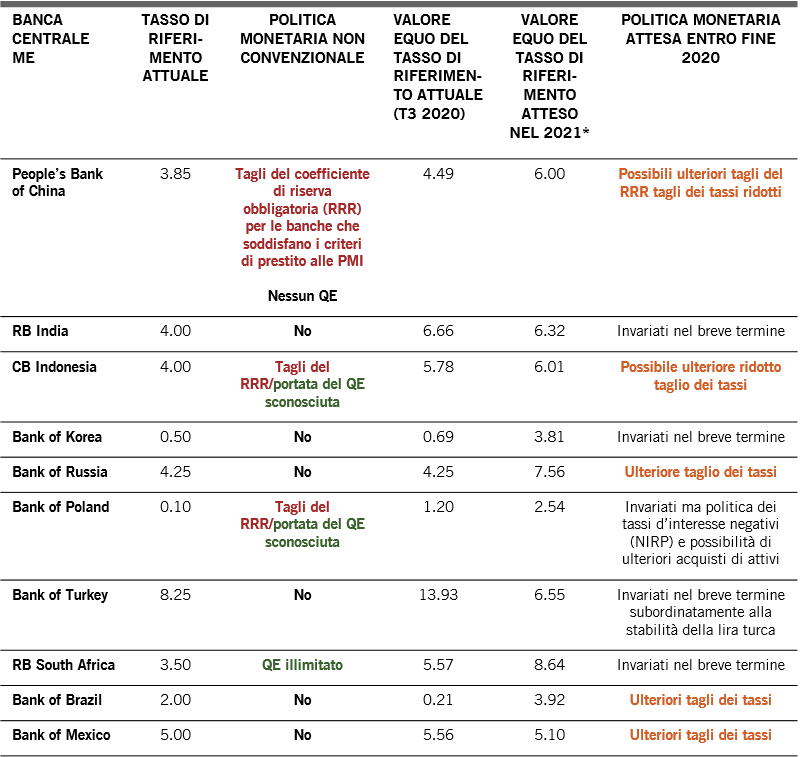

La tabella sotto riportata indica che solo le banche centrali di Sudafrica, Indonesia e Polonia hanno optato per un programma di acquisti (QE) di obbligazioni di Stato nel mercato secondario (e nel caso dell’Indonesia, con possibile inclusione delle obbligazioni societarie).

Molte delle principali banche centrali dei mercati emergenti (Cina, India, Corea, Turchia, Russia, Brasile e Messico) non hanno ancora un vero e proprio programma di quantitative easing. Tuttavia, questi Paesi hanno introdotto diversi meccanismi di rifinanziamento per fornire ampia liquidità al mercato interbancario, sostenendo in questo modo l’attività di credito bancario e l’economia reale.

Le condizioni di gioco

Fig. 3 - Le nostre opinioni sulla politica monetaria di alcune banche centrali dei mercati emergenti

Fonte: Pictet Asset Management, Refinitiv, CEIC, agosto 2020. *In base al nostro modello della regola di Taylor.

Si prevede che quasi metà delle principali banche centrali dei mercati emergenti possa allentare ulteriormente la politica monetaria nei prossimi mesi. È il caso di Cina, Indonesia, Russia, Brasile e Messico, a suggerire che gli operatori di mercato, e verosimilmente anche le banche centrali stesse, non ritengono di essere rimaste effettivamente a corto di munizioni. Ma, come indica il nostro modello, riteniamo che un ulteriore allentamento della politica monetaria sarà molto impegnativo nel breve termine, in particolare per il Sudafrica e la Russia, oltre che per la Turchia.

A proposito di

Nikolay Markov

Nikolay Markov è entrato in Pictet Asset Management nel 2013 come economista nel settore del reddito fisso, responsabile dei PECO e delle altre economie avanzate.

Prima di entrare in Pictet, ha lavorato nell'unità Analisi della politica monetaria della Banca nazionale svizzera, dove ha svolto ricerche sulle regole di politica monetaria per la Svizzera. Prima di lavorare presso la Banca nazionale svizzera è stato assistente didattico e di ricerca presso l'Università di Ginevra e ha partecipato a conferenze accademiche internazionali.

Nikolay ha conseguito un dottorato di ricerca in economia presso l'Università di Ginevra e un certificato di dottorato di ricerca presso l'istituto di dottorato della Banca nazionale svizzera a Gerzensee.

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo.Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti.Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.

Politica in materia di cookie

I cookie utilizzati su questo sito hanno lo scopo di facilitare la navigazione e di raccogliere dati per fini statistici. Troverà maggiori informazioni e avrà la possibilità di opporsi a tale utilizzo o di modificare i parametri cliccando sul seguente link: Politica in materia di cookie. Proseguendo la sua navigazione su questo sito, lei accetta l’utilizzo dei cookie ai fini sopraindicati.