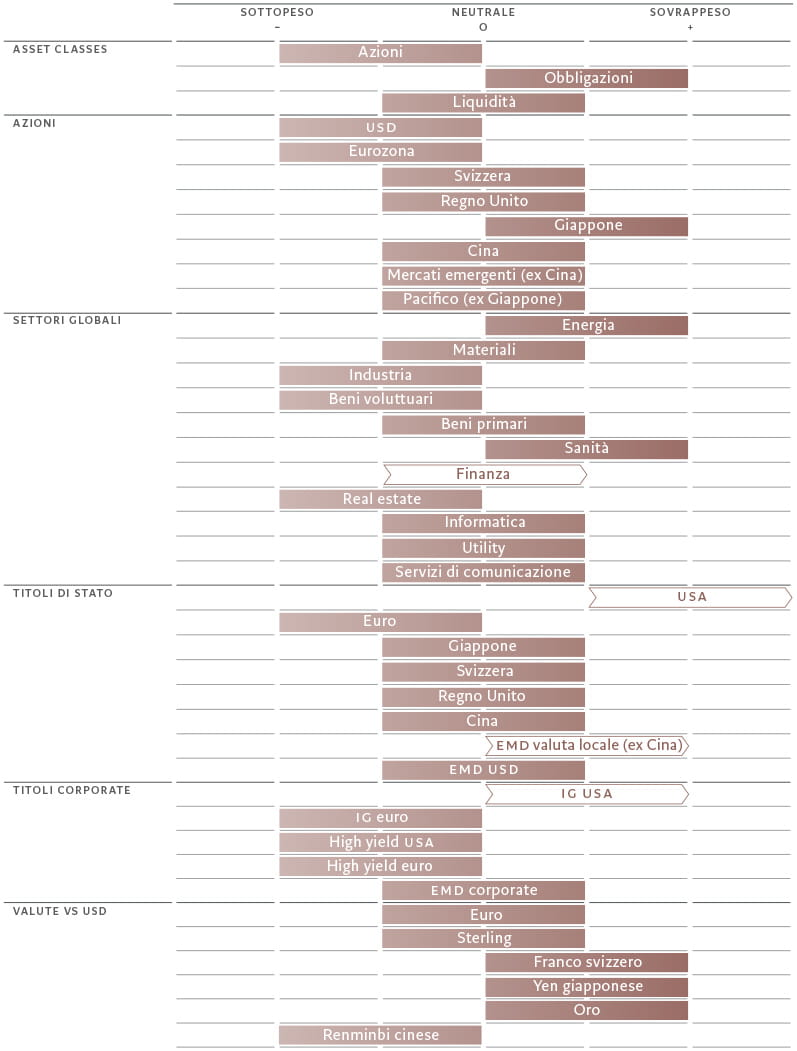

Panoramica: cautela accompagnata da ottimismo

Il 2023 determinerà il lento ritorno a una situazione di normalità per gli investimenti. L'inflazione scenderà, anche se non così velocemente come sembra aspettarsi il mercato. Le economie faranno fatica a crescere, ma dovrebbero essere in grado di evitare una profonda recessione.

I mercati azionari riusciranno a restare a galla, ma i fondamentali porteranno a prediligere obbligazioni di alta qualità. Nel frattempo, gli asset dei mercati emergenti, in particolare il debito in valuta locale, sono destinati a brillare a fronte dell'indebolimento del dollaro e della ripresa dell'economia cinese.

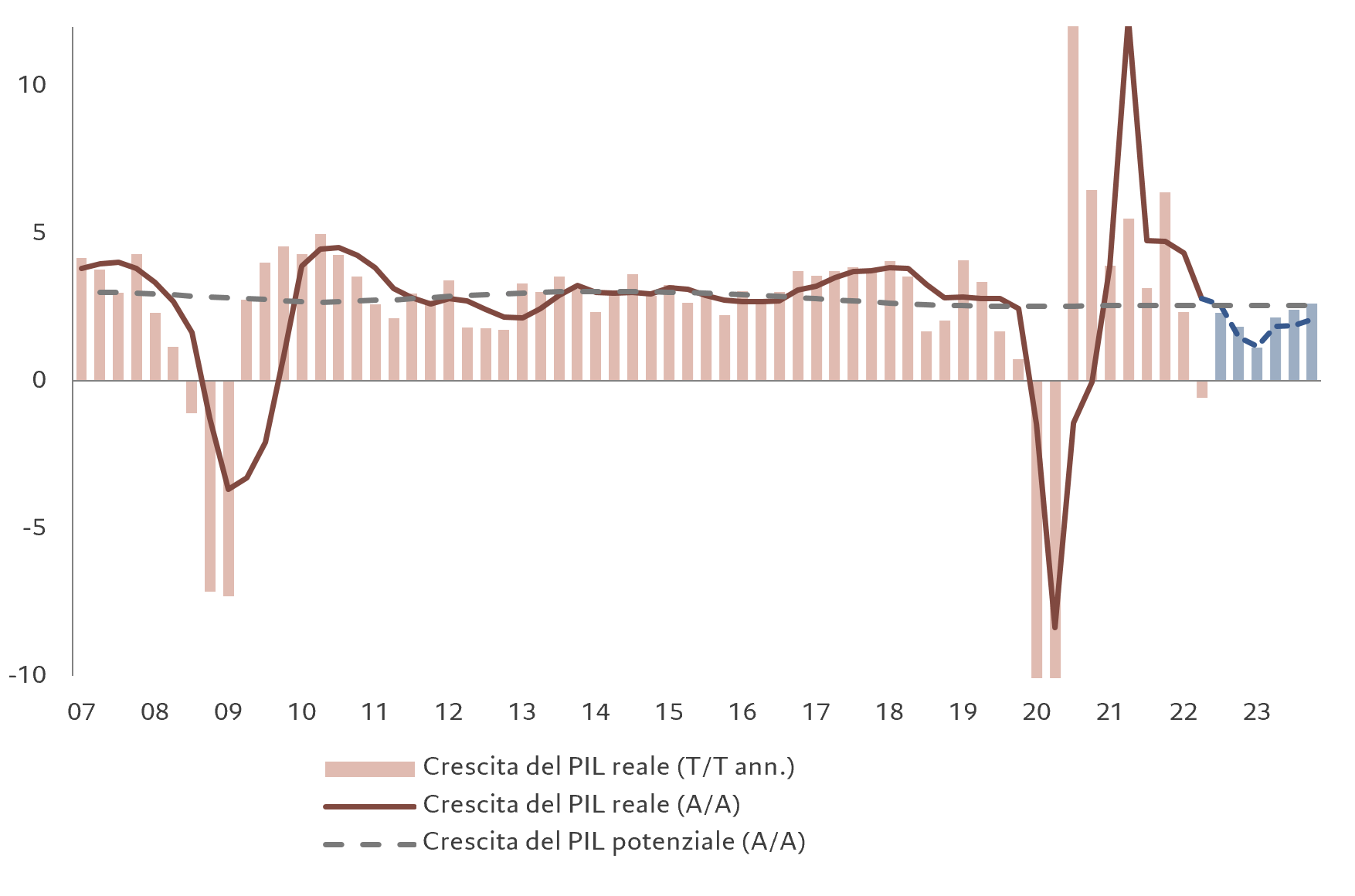

Il rallentamento globale – diversi indicatori suggeriscono infatti che alcune delle principali economie potrebbero già essere in recessione – è stato, a memoria d'uomo, il più scontato della storia. Le banche centrali hanno reagito all'aumento dell'inflazione di quest'anno tirando il freno dell'accomodamento monetario, con ricadute sulle rispettive economie. Di conseguenza, la crescita reale trimestrale annualizzata del PIL globale è destinata a rimanere al di sotto del suo potenziale almeno fino all'ultimo trimestre del 2023 (si veda la Fig. 1).

Allo stesso tempo, però, è probabile che il rallentamento sarà meno doloroso rispetto ai periodi di recessione del passato. I bilanci delle imprese e dei privati sono in buona salute: entrambi hanno accumulato risparmi in eccesso durante la crisi causata dal COVID, in particolare negli Stati Uniti. Ciò ha consentito loro di assorbire parzialmente l'impatto dell'inflazione, mentre, contestualmente, le banche hanno continuato a erogare prestiti. La crescita nominale, fondamentale per la resilienza delle economie, è stata circa del 10%, in gran parte sulla scia di un'inflazione molto elevata. Quindi, a differenza della crisi finanziaria globale del 2008, questa volta non vi sono segni di una incombente crisi del debito in nessuno di questi segmenti economici.

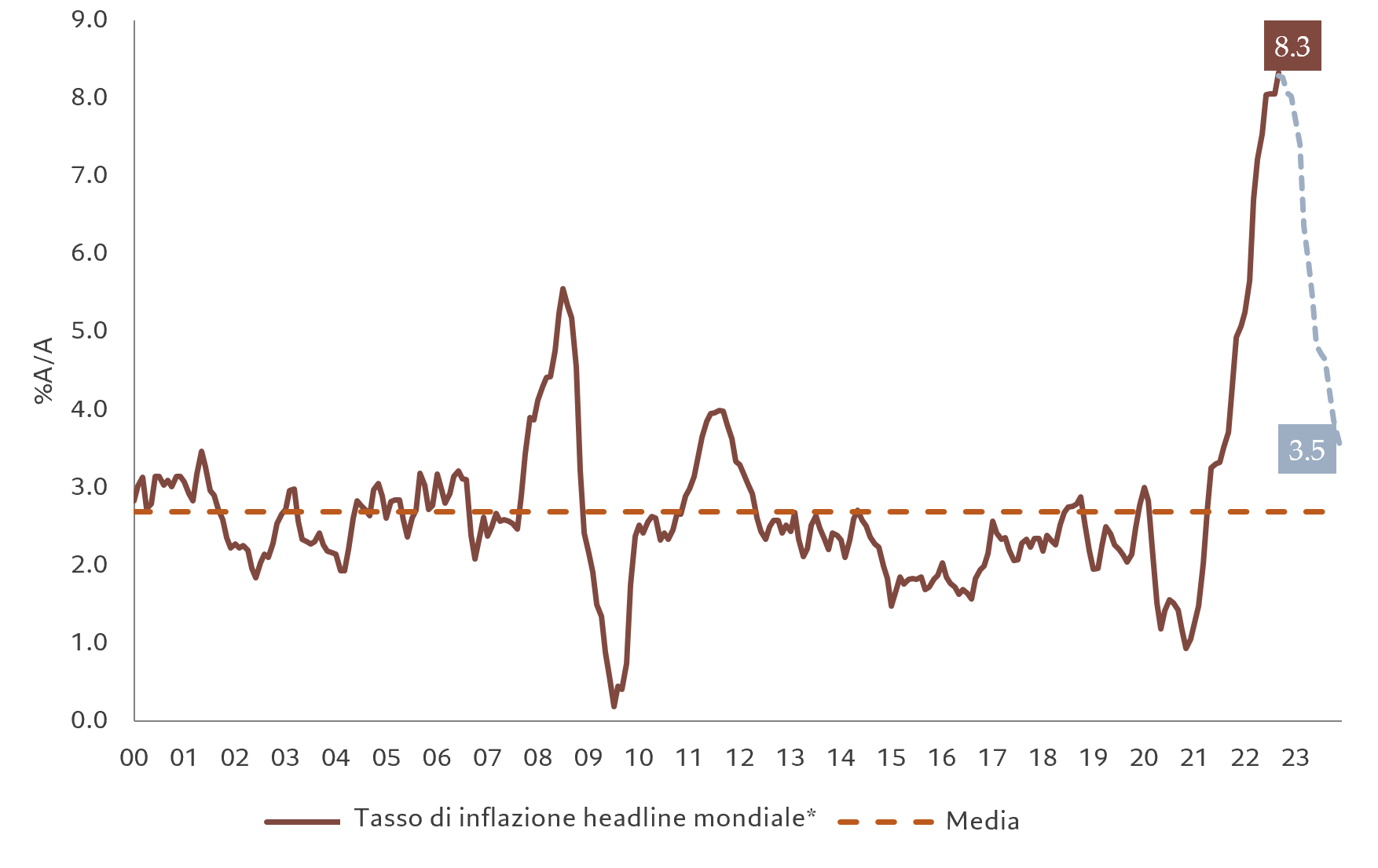

L'ostacolo dell'inflazione

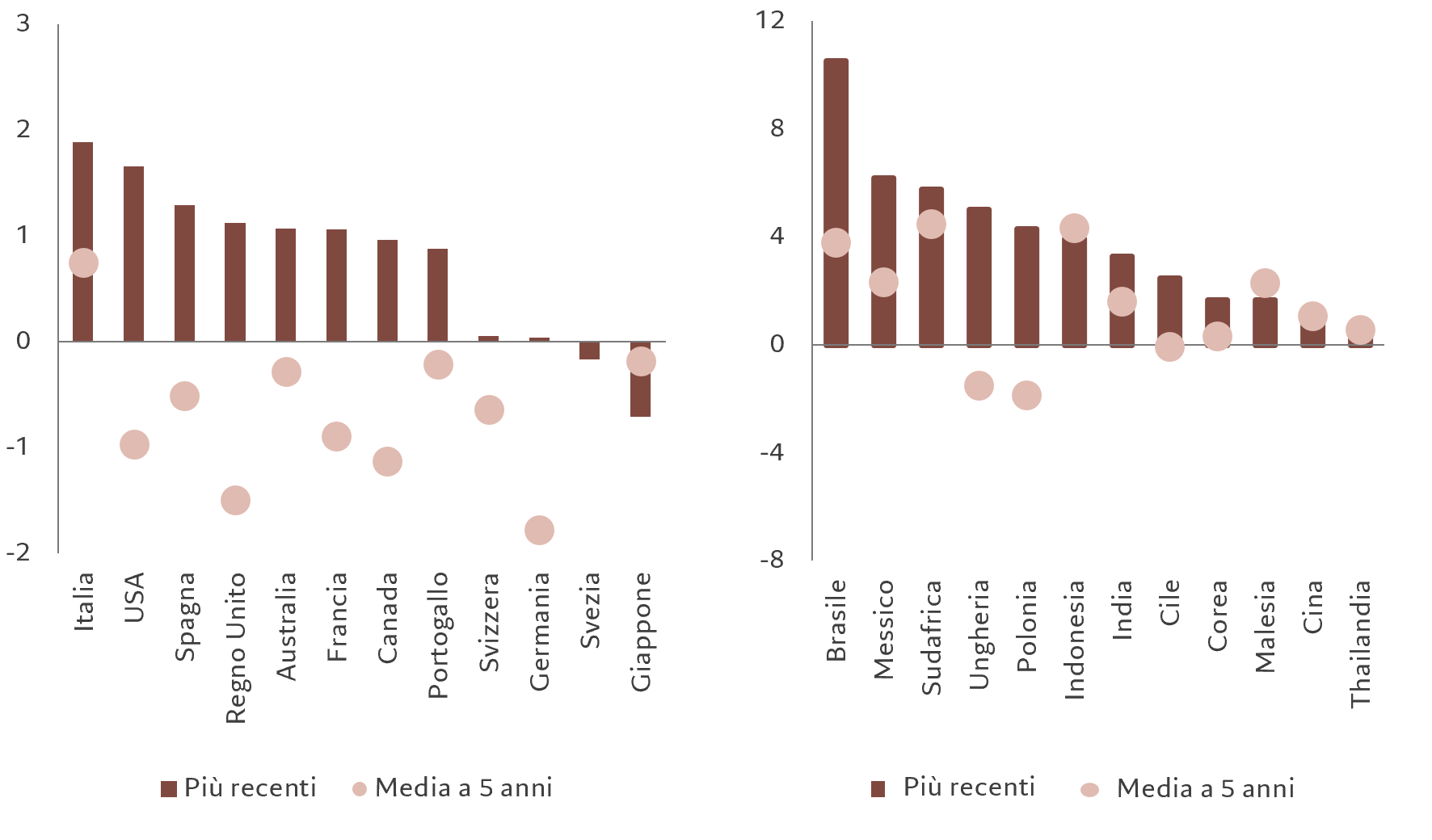

*Media ponderata sul PIL dei tassi di inflazione di 40 Paesi. Previsione rappresentata dalla linea tratteggiata azzurra. Fonte: CEIC, Refinitiv, Pictet Asset Management. Dati da gennaio 2000 a settembre 2022; previsioni da ottobre 2022 a dicembre 2023.

Riteniamo inoltre che le banche centrali saranno caute nell'intraprendere un nuovo ciclo di allentamenti – sicuramente non cambieranno politica entro i tempi previsti dal mercato. Ciò si deve principalmente al fatto che le banche centrali sono particolarmente sensibili ai rischi che potrebbero derivare da un taglio dei tassi prima che l'inflazione torni a essere completamente sotto controllo. Così facendo, infatti, si rischierebbe una nuova impennata dell'inflazione, ancora meno controllabile, che comprometterebbe la loro credibilità e le costringerebbe ad adottare misure ancora più drastiche per un ritorno alla stabilità dei prezzi. Riteniamo che le banche centrali non effettueranno nuovi allentamenti prima del 2024.

La direzione di marcia è fondamentale

Ciò che conta di più per i mercati, tuttavia, è che i tassi ufficiali smettano di aumentare. La fine della stretta monetaria sarà accolta con favore e incentiverà il debito di alta qualità – sia obbligazioni sovrane che credito investment grade. Il debito a più breve scadenza dovrebbe essere il primo a beneficiarne, con le obbligazioni più lunghe sulla la curva dei rendimenti che evidenzieranno guadagni più modesti a fronte delle aspettative di una ripresa dell'economia. Gli investitori dovrebbero essere più cauti sul debito ad alto rendimento, poiché è probabile che la flessione economica spinga al rialzo i tassi di insolvenza.

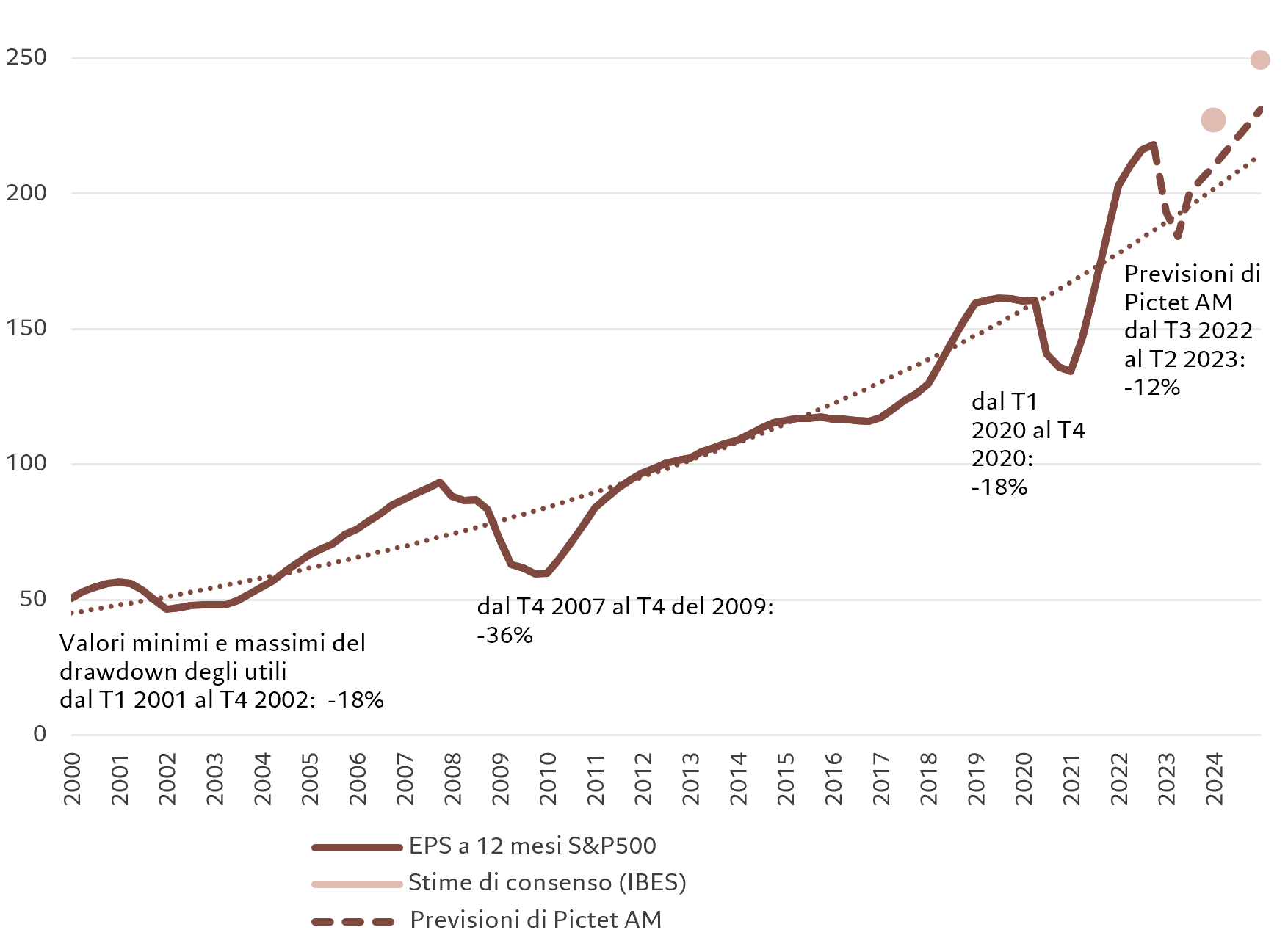

Una volta che i tassi avranno raggiunto il picco, le azioni dovrebbero iniziare a beneficiare del miglioramento dei multipli delle valutazioni, compensando gli utili più deboli – ma comunque se ne dovrebbe parlare nel secondo semestre dell'anno.

Con gli Stati Uniti che sono già in una fase avanzata del loro ciclo di stretta monetaria rispetto alle altre principali banche centrali, è probabile che un picco del costo del denaro statunitense possa esercitare una pressione al ribasso sul dollaro. Il biglietto verde è già notevolmente sopravvalutato e i suoi fondamentali a lungo termine sono deboli – il valore a lungo termine di una valuta è determinato dalla politica fiscale e dalla crescita della produttività e le rilevazioni statunitensi sono negative su entrambi i fronti.

Ciò che conta di più per i mercati è che i tassi ufficiali smettano di aumentare.

Un indebolimento del dollaro porterà benefici agli asset dei mercati emergenti, in particolare al debito emergente in valuta locale, che consideriamo un'area interessante nel panorama degli investimenti, non solo per il prossimo anno, ma anche per il futuro. Un ulteriore sostegno alle obbligazioni e ai titoli azionari dei mercati emergenti sarà dato dalla ripresa dell'economia cinese. Riteniamo che il governo dovrà rispondere alle recenti proteste contro la draconiana politica "Zero-COVID", allentando le restrizioni. Parallelamente, Pechino sta offrendo un certo sostegno al settore immobiliare del Paese, vitale per la crescita della regione ma in difficoltà. Riteniamo che dalla combinazione di questi effetti deriverà una crescita attesa di circa il 5% nel prossimo anno. Una crescita cinese più sana porterà benefici anche ad altre economie asiatiche emergenti.

In sintesi, il 2023 sarà un anno di cautela per gli investitori. Tuttavia, dopo un 2022 infelice, in cui praticamente tutte le asset class hanno subito perdite (con la nota eccezione del settore energetico), ci saranno anche motivi per essere cautamente ottimisti.