[1] Rendimenti obbligazionari rispetto al rapporto di crescita nominale del PIL pari a 0,9X per gli Stati Uniti e il Regno Unito e a 0,8X nell'eurozona

[2] Si assume che il tasso di recupero sia del 40% per le obbligazioni high yield dei mercati sviluppati e il debito in valuta forte dei mercati emergenti e del 50% per il debito in valuta locale dei mercati emergenti

[3] La nostra analisi valutaria si basa sulla parità del potere d'acquisto e include la produttività relativa di un paese e la sua posizione netta di asset esteri, ovvero la differenza tra la quantità di asset esteri detenuti da un paese e la quantità di asset domestici detenuti da stranieri.

Revival obbligazionario nel 2024

Gli investitori obbligazionari hanno motivi per essere ottimisti con l'avvicinarsi del nuovo anno.

Scritto da

Arun Sai

Senior Multi Asset Strategist

Gli investitori nel mercato del reddito fisso hanno trascorso la maggior parte del 2023 cercando di far fronte a severi sbalzi di volatilità, poiché le banche centrali hanno aumentato i tassi di interesse in modo aggressivo.

Le circostanze dovrebbero essere meno difficili il prossimo anno. Secondo le nostre previsioni, le obbligazioni dovrebbero offrire rendimenti superiori alla media nel 2024, grazie a un ritorno cedolare più elevato, a una crescita del PIL nominale più debole e a una graduale transizione delle politiche monetarie delle banche centrali verso un modesto allentamento.

Le nostre proiezioni tengono conto di diversi fattori economici e tecnici. I principali elementi chiave sono le nostre proiezioni per la crescita del PIL, l'inflazione e i tassi di interesse ufficiali.

In particolare, vediamo una crescita dell'economia globale del 2,3% il prossimo anno, rimanendo al di sotto del suo potenziale a lungo termine e in calo rispetto al 2,5% nel 2023.

Buona parte del rallentamento deriverà dalla debolezza delle principali economie sviluppate, in particolare USA e Cina, mentre le economie emergenti nel complesso registreranno una crescita più sostenuta.

E se la crescita rallenterà, così farà anche l'inflazione.

A livello globale, prevediamo che l'inflazione scenderà al 4,6% nel 2024 rispetto al 5,5% di quest'anno. Prevediamo inoltre che l'inflazione nei Paesi sviluppati scenda al 3,0% rispetto al 4,7% di quest'anno, il che potrebbe indurre la Federal Reserve statunitense e la Banca Centrale Europea a iniziare a tagliare i tassi d'interesse entro la metà del 2024, anche se in misura inferiore a quanto attualmente scontato dal mercato.

È probabile che il Regno Unito vedrà l'inflazione più che dimezzarsi al 2,5% rispetto al 7,4% di quest'anno, consentendo alla Banca d'Inghilterra di diventare la prima grande banca centrale a tagliare i tassi di interesse il prossimo anno; prevediamo che i tassi base del Regno Unito scenderanno di 75 punti base nel 2024.

Le pressioni sui prezzi sono destinate a persistere nelle economie emergenti; l'inflazione cinese salirà al 2% dallo 0,4% nel 2023.

Revival delle obbligazioni

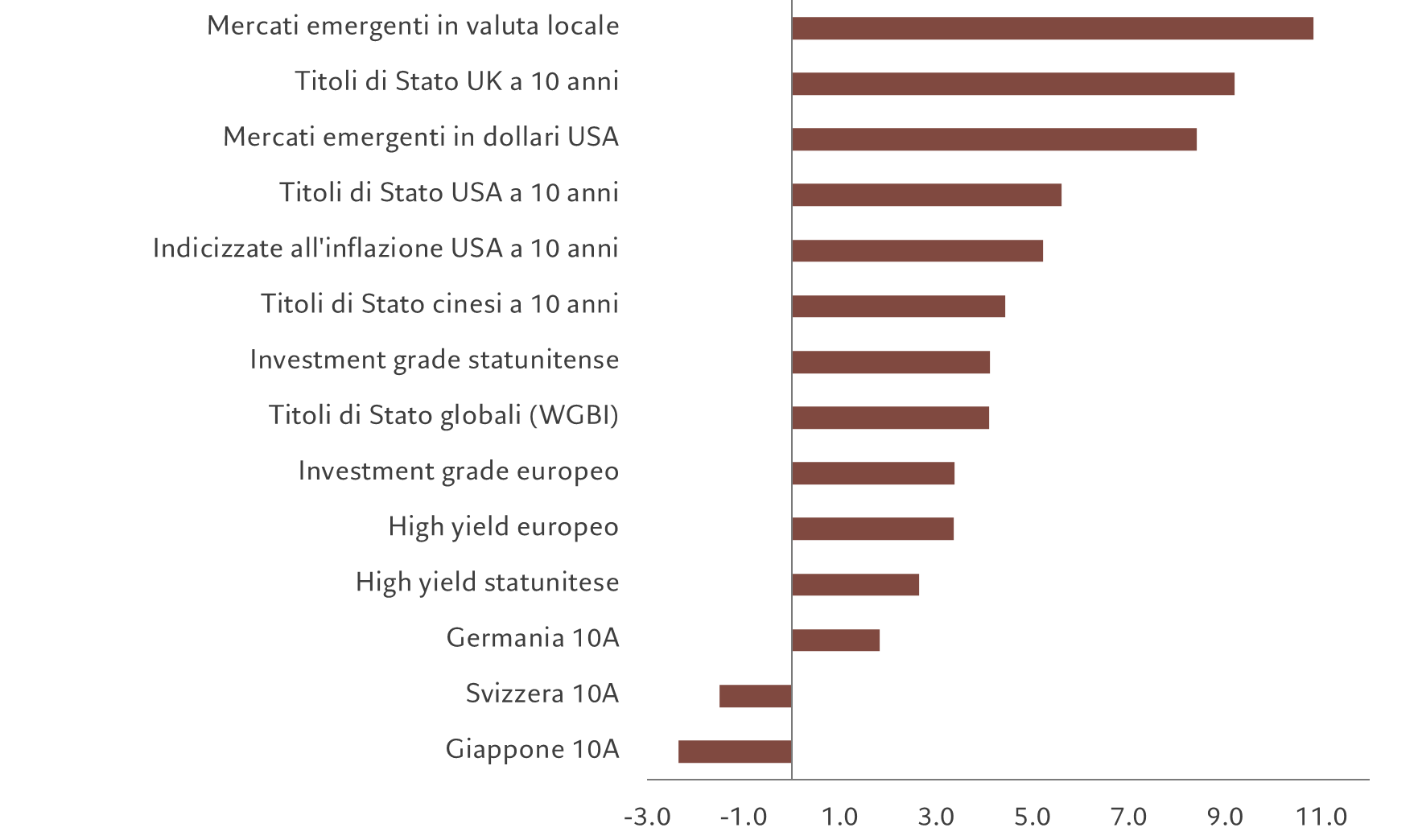

Rendimento previsto per il 2024, %, per asset class a reddito fisso, in valuta locale, salvo diversa indicazione

Una volta calcolate le nostre previsioni economiche e sui tassi, applichiamo uno sconto basato sull'analisi fondamentale di ciascuna asset class a reddito fisso.1 Incorporiamo quindi le stime di rendimento annuale, ovvero il rendimento derivante dall'adeguamento di posizioni futures (da un contratto future a un contratto a più lungo termine).

Per le obbligazioni sovrane e societarie dei mercati emergenti, le previsioni di rendimento si basano su modelli di calcolo del fair value dei corrispondenti spread e tassi di recupero previsti in una fascia tra il 40% e il 50% a seconda dell'indice.2

Eseguiamo questi calcoli per tutte le principali asset class obbligazionarie.

Come indicato nella Fig. 1, le obbligazioni governative del Regno Unito e degli Stati Uniti dovrebbero sovraperformare le loro omologhe dei mercati sviluppati; le obbligazioni in valuta locale dei mercati emergenti dovrebbero emergere come le vincitrici in assoluto, con un rendimento previsto superiore al 12% in dollari USA. Ciò incorpora la nostra previsione che il dollaro si indebolirà di oltre il 4% rispetto a un paniere di valute nel 2024.3

Anche il debito dei mercati emergenti denominato in dollari dovrebbe sovraperformare, dato che il suo rendimento attuale si attesta al 9%, il più alto del mercato delle obbligazioni sovrane, circa 200 punti base al di sopra della sua media a 10 anni.

Secondo le nostre previsioni, il Giappone è l'unico mercato destinato a generare perdite di capitale; ci attendiamo inoltre rendimenti anemici per i titoli di Stato svizzeri, pari a poco più dell'1%. Sia le obbligazioni di Stato giapponesi che quelle svizzere sono mercati a basso rendimento in cui le prospettive di rendimento annualizzato al netto dell'inflazione - o rendimenti reali - sono negative.

Maggiori informazioni sul mercato obbligazionario

Il panorama degli investimenti nel 2024

Le azioni statunitensi sembrano destinate a rimanere indietro rispetto alle azioni europee e svizzere in un anno che vedrà ritorni obbligazionari interessanti in risposta al rallentamento della crescita.

Dicembre 2023

Duro o morbido che sia l'atterraggio, le obbligazioni rimangono interessanti

I rendimenti sui titoli di Stato e sui crediti societari sono sufficientemente generosi da proteggere gli investitori da eventuali livelli di volatilità elevata dei mercati

Settembre 2023

Il reddito fisso nel ciclo di investimento

Nel reddito fisso si trovano asset per ogni scenario economico.

Ottobre 2023

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo. Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti. Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.