Il rialzo dell'inflazione e il miglioramento della governance societaria hanno ribaltato le sorti delle azioni giapponesi.

Scritto da

Sam Perry

Senior Investment Manager

Condividi questo articolo

Le azioni giapponesi stanno entrando in una nuova era. Due sviluppi in particolare hanno costretto le aziende a ripensare, in meglio, il loro modo di fare affari.

Innanzitutto, gli anni di riforme della corporate governance stanno iniziando a dare i loro frutti, con un numero crescente di aziende giapponesi che adotta approcci più strategici e mirati. In secondo luogo, dopo due decenni di prezzi e salari stagnanti, abbiamo assistito finalmente a un ritorno dell'inflazione. Ciò vuol dire che le aziende non sono più motivate ad accantonare in bilancio montagne di liquidità: un sollievo per gli investitori, che avevano dovuto assistere impotenti all'accumulo da parte delle aziende giapponesi di circa 258.000 miliardi di yen in fondi che avrebbero potuto essere utilizzati in modo più produttivo.1

Prevediamo, quindi, che nei prossimi mesi le aziende inizieranno a spendere tutta questa liquidità. Il modo più rapido e semplice per farlo sarebbe attraverso il buyback di azioni e il pagamento di dividendi. Opzioni più strategiche e a lungo termine consisterebbero, invece, in attività di fusione e acquisizione e spesa in conto capitale. L'una o l'altra strada rappresenterebbe comunque una buona notizia per gli investitori.

Spese folli

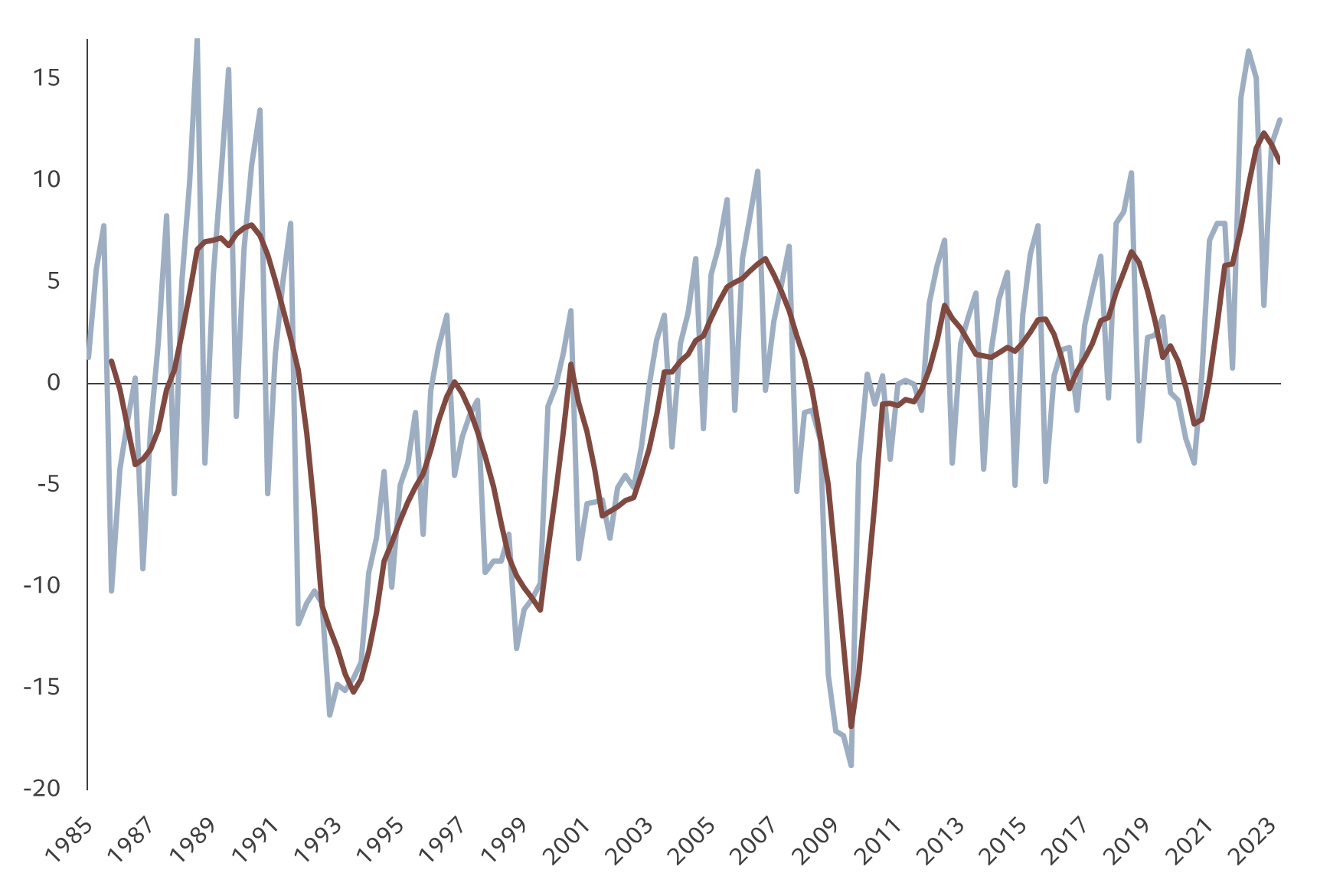

Vediamo già i primi segnali che indicano che le aziende stanno allentando i cordoni delle loro borse. Secondo il sondaggio Tankan, è loro intenzione investire più in fretta di quanto abbiano mai fatto negli ultimi 40 anni (si veda la Fig. 1). Con la ripresa dell'attività economica, tale slancio potrà solo rafforzarsi. Le stime dei nostri economisti prevedono che il prodotto interno lordo del Giappone crescerà di circa l'1,5% nel 2024, al di sopra del potenziale e più velocemente sia degli Stati Uniti che dell'eurozona.

Fig. 1 - Piani di investimento ambiziosi

Propositi di investimento fisso (sondaggio Tankan, media mobile di tutte le aziende nel quarto trimestre)

Fonte: Bank of Japan, Pictet Asset Management. Dati relativi al periodo dal 01/06/1985 al 30/09/2023.

Considerata la quantità di liquidità a disposizione delle aziende giapponesi, prevediamo che questi investimenti saranno significativi e porteranno non solo a un aumento delle spese in conto capitale, ma anche a un incremento delle attività di M&A e di buyback azionario, nonché a maggiori dividendi. Con la normalizzazione dei bilanci vedremo anche un aumento della leva finanziaria dai minimi attuali. Una volta rettificata per le diverse ponderazioni settoriali ed escludendo i titoli finanziari, la leva finanziaria mediana del TOPIX 500 giapponese si attesta a circa 2,19 volte, rispetto al 2,79 dell'S&P 500 statunitense.2

L'aumento della leva finanziaria farà quindi salire il Return on Equity (RoE) in Giappone. Sebbene molti facciano giustamente notare che il RoE del Giappone è considerevolmente inferiore a quello, ad esempio, degli Stati Uniti, molti meno considerano che, una volta rettificata per le diverse ponderazioni settoriali, la redditività mediana dell'indice TOPIX 500 è molto vicina a quella dell'S&P 500. Questa differenza del RoE è dovuta in piccola parte alla differenza delle aliquote fiscali per le aziende e in gran parte alla leva finanziaria: il Giappone ha liquidità, gli Stati Uniti debito. Ma ciò sta per cambiare.

Il cambiamento positivo nei bilanci e nelle pratiche aziendali giapponesi avviene in un momento in cui anche le dinamiche strutturali appaiono molto positive grazie alle riforme della governance aziendale. Oggi, il 97% delle società quotate distribuisce materiali per gli investitori in inglese (rispetto all'80% di soli tre anni fa), mentre il 99% ha almeno due amministratori indipendenti (rispetto al 22% del 2014). Le partecipazioni incrociate sono scese a nuovi minimi, in quanto le aziende giapponesi si concentrano ora sulle competenze chiave.

Ma non tutte le aziende risponderanno ugualmente bene a questa nuova normalità. Se ben gestito, l'aumento delle spese in conto capitale e delle attività di M&A può portare a crescite aziendali più forti e rendimenti migliori per gli investitori. Programmi di investimento mal concepiti possono però avere l'effetto opposto. In linea generale, l'investimento nell'universo aziendale giapponese dovrebbe dare i suoi frutti, ma un approccio bottom-up alla selezione dei titoli potrebbe contribuire a massimizzare i rendimenti grazie all'analisi delle idiosincrasie di ogni singola società.

Prendiamo ad esempio il settore tecnologico. Il comparto tech in Giappone è molto diverso da quello degli Stati Uniti. Quest'ultimo si concentra sui fornitori di servizi di comunicazione e di sistemi per i servizi ed è dominato da un ristretto numero di colossi quali Alphabet e Microsoft. Il settore tecnologico giapponese è molto più diversificato ed è caratterizzato da ingegneria di precisione, componenti elettronici e materiali funzionali high-tech.

In linea generale, l'investimento nell'universo aziendale giapponese dovrebbe dare i suoi frutti, ma un approccio bottom-up alla selezione dei titoli potrebbe contribuire a massimizzare i rendimenti grazie all'analisi delle idiosincrasie di ogni singola società.

Un'azienda all'avanguardia nel proprio settore e con una governance forte dovrebbe essere nella posizione migliore per ottenere grandi benefici da un investimento addizionale. È qui che un approccio attivo all'investimento può dimostrare il suo reale valore. Il team Pictet Japanese Equities non inizia il suo processo bottom-up pensando a un determinato tipo di azienda. Per noi non fa differenza se i margini di rialzo delle valutazioni derivano dalla percezione erronea da parte del mercato dei bilanci e della probabilità di realizzarne il valore (value investing di tipo classico) o da quella della probabile crescita futura dell'azienda (growth investing di tipo classico). Questo ci permette di scegliere i titoli che riteniamo migliori, indipendentemente dallo stile di investimento. Una considerazione importante è riservata alle valutazioni. Vediamo quindi poche opportunità, ad esempio, nel settore farmaceutico nipponico, che pur offrendo innovazione e potenziale di crescita (esattamente come il settore tecnologico), ha già scontato gran parte di questo potenziale.

Il rafforzamento dell'economia, il miglioramento della governance e i maggiori incentivi a spendere la liquidità di bilancio fanno apparire molto interessante l'investimento nelle aziende giapponesi, soprattutto per gli investitori in grado di identificare le aziende che si trovano nella posizione migliore per sfruttare i cambiamenti e far crescere la propria attività.

azioni giapponesi in pictet asset management

Un team con esperienza e un approccio aperto

Il nostro team di investimento vanta 160 anni di esperienza combinata e, in media, 15 anni presso Pictet Asset Management. La nostra comprensione delle aziende giapponesi e del loro management è stata ottenuta attraverso molteplici cicli economici. Un approccio aperto consente a ogni membro del team di esprimere le proprie idee di investimento con libertà ed entusiasmo.

Con decisione e resilienza

Per noi la chiave per una sovraperformance è agire con decisione quando il prezzo di un titolo azionario si allontana dal suo fair value e con resilienza quando il mercato mette alla prova le nostre convinzioni.

Approccio attivo bottom-up

L'approccio all'investimento adottato dalla strategia Japanese Equity Selection è attivo e mirato. Ne risulta un portafoglio concentrato di circa 40 titoli a grande capitalizzazione. L'approccio indipendente allo stile di investimento utilizzato dal team aiuta a costruire un portafoglio resiliente e diversificato.

Sam Perry è entrato in Pictet Asset Management nel 1997; attualmente è Senior Investment Manager all'interno del team Japanese Equities. Sam ha conseguito una laurea di primo livello in Filosofia e Psicologia presso l'Università di Oxford. Ha quindi conseguito un dottorato in Psicologia cognitiva sperimentale, anche questo presso l'Università di Oxford. Inoltre detiene la certificazione Chartered Financial Analyst (CFA).

Condividi questo articolo

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo.Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti.Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.

Politica in materia di cookie

I cookie utilizzati su questo sito hanno lo scopo di facilitare la navigazione e di raccogliere dati per fini statistici. Troverà maggiori informazioni e avrà la possibilità di opporsi a tale utilizzo o di modificare i parametri cliccando sul seguente link: Politica in materia di cookie. Proseguendo la sua navigazione su questo sito, lei accetta l’utilizzo dei cookie ai fini sopraindicati.