Il ruolo dei private asset in un portafoglio diversificato

I private asset sono una fonte sempre più importante di utili e diversificazione. Shaniel Ramjee, senior investment manager del team Multi Asset, ci illustra le opportunità offerte dagli asset non quotati, nonché i rischi che comportano.

Scritto da

Shaniel Ramjee

Co-Head Multi Asset London

D: A suo parere, quali sono le caratteristiche distintive del private equity, sia come azienda che come investimento?

R: Esistono molte ragioni per cui un'azienda potrebbe decidere di rimanere privata: mantenere la conduzione a livello familiare non essere soggetta agli oneri amministrativi derivanti dalla quotazione pubblica o all'ottica di breve termine imposta dalla rendicontazione trimestrale. Inoltre, generalmente, queste aziende si trovano in una fase diversa del ciclo di vita (spesso iniziale) rispetto alle aziende già quotate in borsa. In alcuni casi hanno appena trovato una loro nicchia all'interno del mercato e stanno iniziando a crescere. Si tratta di una fase estremamente stimolante per alcune di queste aziende e, spesso, qui si genera gran parte dei loro rendimenti. Per chi investe, quindi, è particolarmente interessante poter accedere a un investimento in questa fase.

D: Per un investitore nel private equity fa qualche differenza risiedere in Europa?

R: L'Europa vanta una lunga tradizione di aziende non quotate, molte delle quali con decenni di storia alle spalle e ancora controllate dalla famiglia che le ha fondate. Queste aziende sono estremamente specializzate nel loro campo e sono numerose: in Europa esistono 23 milioni di piccole e medie imprese (PMI), che danno lavoro ai due terzi della manodopera della regione. Tuttavia, notiamo sempre più spesso che le generazioni più giovani sono meno coinvolte nella gestione aziendale o addirittura che vi si sono insediati per la prima volta dei manager professionisti sperando di poterle espandere o di farle crescere.

Il private equity può essere uno dei modi in cui è possibile fare ciò senza che la famiglia debba rinunciare al controllo: le aziende possono infatti accedere a finanziamenti attraverso i mercati privati, restando in grado di conservare il loro stile di gestione e la loro visione di lungo termine rispetto alla direzione intrapresa e alle modalità adottate per la loro crescita. In questo modo non sono costrette a quotarsi su di un mercato regolamentato, ma possono ricorrere al capitale di private equity, che ha un approccio simile a quello degli investimenti a lungo termine. Anche il private debt ha qui un ruolo importante: storicamente, queste aziende hanno dipeso molto di più dai prestiti bancari, che però sono spesso meno flessibili se paragonati ai contratti stipulabili con i finanziatori privati. Tuttavia, nella maggior parte dei casi, questi si sono concentrati sulle aziende più grandi e, quindi, per i nuovi partecipanti focalizzati sulle PMI si spalancano ampie opportunità.

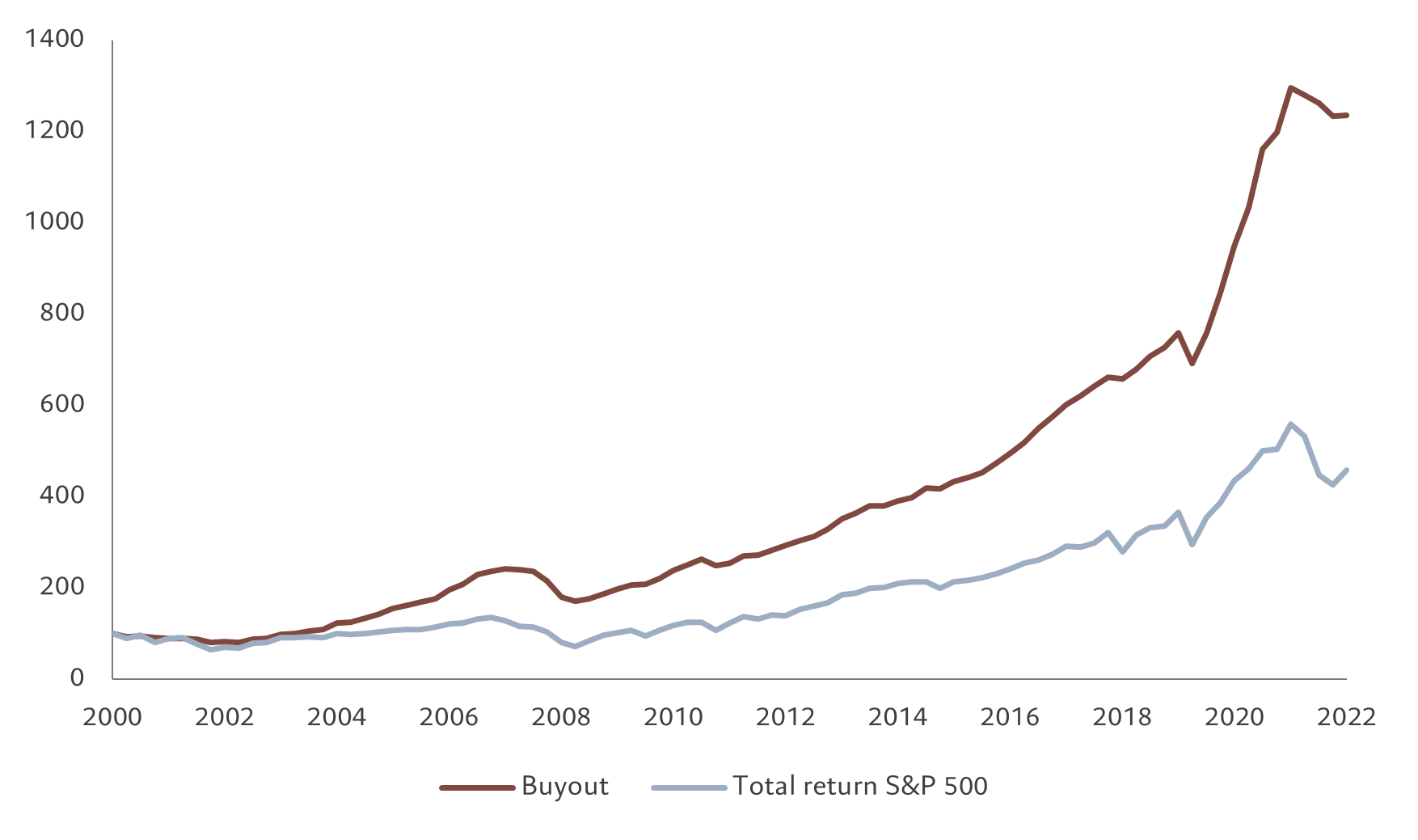

Fig. 1 - Il privato batte il pubblico

Performance dei buyout di Private Equity vs S&P 500, ribasata a dicembre 2000 = 100

D: In ultima analisi, cosa rende speciali gli asset non quotati? Forse il fatto che sono illiquidi e gli investitori si aspettano un sovrapprezzo per aver detenuto asset illiquidi?

R: Di per sé, il "premio" per l'illiquidità non porta extra rendimenti. Ciò che conta è quello che si fa con questa mancanza di liquidità. Le società non quotate, ad esempio, sono in grado di fissare obiettivi a più lungo termine, su cui il management può impegnarsi a fondo senza doversi concentrare su quello che il mercato pretende dalle trimestrali. Secondo noi, l'illiquidità in sé non genera alcun rendimento: questo proviene dalla creazione di valore che essa consente.

Inoltre è importante che gli investitori comprendano bene quanta illiquidità sono in grado di gestire nei propri portafogli. Devono capire la dimensione della leva finanziaria impiegata nel private equity e avere una visione molto chiara di quale creazione di valore si proponevano nell'accedere al private equity, soprattutto ora che i tassi d'interesse sono aumentati.

D: L'aumento dei tassi d'interesse ha cambiato il panorama del private equity?

R: Questa è una domanda importante, perché l'effervescenza dei mercati vista alla fine dell'ultimo ciclo (particolarmente nei mercati in crescita) ha causato anche un ampliamento abbastanza significativo dei multipli price-to-earnings nel private equity.

In molti casi abbiamo visto creare valore attraverso un'ottimizzazione dei bilanci, avvenuta in molti casi ricorrendo al debito, più conveniente, invece che alle azioni, più care. Ora è importante capire come finanziare al meglio le aziende in un mondo, come quello attuale, in cui i tassi d'interesse sono più alti. Pensiamo che i multipli degli utili possano ancora aumentare, ma con logiche diverse: una di queste è la capacità di formare conglomerati di società che si adattano così bene tra loro da valere di più della somma delle loro parti. Sarebbe un'evoluzione stimolante; secondo noi, il prossimo ciclo per il mercato del private equity chiederà di scovare aziende che possano essere raggruppate, creando alla fine una nuova società molto più interessante. A nostro parere, la creazione di valore dovrà risultare in misura maggiore dall'ottimizzazione delle attività di un'azienda (ad esempio attraverso un'espansione geografica o integrazioni della catena del valore) piuttosto che attraverso la strutturazione finanziaria.

D: Cosa significa l'aumento dei tassi d'interesse per il debito privato?

R: Si tratta certamente di un contesto difficile. E considerati i rischi di volatilità è sensato concentrarsi sui settori difensivi: sanità, istruzione, servizi aziendali e software. Per loro stessa natura sono in grado di generare liquidità e hanno una bassa correlazione con il mercato in generale. In questo modo è più semplice generare profitti anche in periodi di incertezza. Il rialzo dei tassi, inoltre, rende ancora più importante strutturare i contratti con accordi adeguati, in particolare per quel che riguarda la copertura degli interessi e la leva finanziaria massima, nonché verificare con regolarità tutti questi parametri.

Asset non quotati in un portafoglio multi asset

Alen Mattich, Senior Investment Writer, discute di asset non quotati con Shaniel Ramjee, Senior Investment Manager di Pictet Asset Management.

Fonte: Pictet Asset Management.

D: L'aumento dei tassi di interesse si è chiaramente rivelato un rischio enorme per i mercati; ritiene che ci siano dei rischi specifici per il mercato dei private asset?

R: La due diligence è fondamentale in questo ambito. Sappiamo che, a prima vista, queste aziende appaiono un po' meno trasparenti rispetto a quelle dei mercati quotati. Gli investitori nel private equity devono quindi comprendere come vengono condotte le procedure di due diligence e la filosofia alla base di ogni operazione di private equity. Allo stesso tempo, i team di private equity devono essere in grado di trovare opportunità in un panorama altamente concorrenziale.

La diversificazione delle annate (vale a dire, detenere partecipazioni in svariate società di private equity con scadenze scaglionate) è quindi di estrema importanza, poiché sappiamo che se investiamo, lo facciamo per un lungo periodo di tempo; siamo quindi in grado di decidere quando iniziare a investire, ma una volta iniziato, non possiamo fare altro che affrontare il contesto economico. Per questo motivo, nella gestione del rischio è molto importante capire il ragionamento alla base degli investimenti fatti nei diversi contesti economici.

Altrettanto importanti sono poi i disinvestimenti. Se le condizioni per un'offerta pubblica iniziale (IPO) sono promettenti, si presenta l'opportunità di trasformare un'azienda da non quotata in quotata. In alcuni mercati, però, questo è più complicato. In tali circostanze diventa indispensabile disporre di competenze nelle vendite, come ad esempio nel caso della vendita di una società ad altre facenti parte della sua catena del valore, dando così vita a fusioni e acquisizioni che formano conglomerati il cui valore è superiore alla somma delle loro parti.

D: Quali implicazioni ha questo tipo di concentrazione sul rapporto tra gli investitori in asset non quotati e gli asset da loro detenuti?

R: In tutti i mercati privati, gli investitori e i gestori sono molto vicini alle aziende in cui investono e hanno un approccio estremamente attivo.

Il rapporto con i consigli di amministrazione è molto stretto. Spesso siedono in questi consigli e possono contribuire a far crescere le aziende nel tempo contando non solo sui capitali messi a disposizione per finanziare la crescita, ma anche sulle proprie competenze, know-how e capacità operative.

E questo non solo nel private equity, ma anche nel comparto privato del settore creditizio (private debt) e immobiliare (private real estate).

Ad esempio, nel private debt, gli investitori possono inserire requisiti o obiettivi specifici nei contratti stipulati con i debitori, ovvero possono dettare i termini e le condizioni del prestito.

Ciò può riguardare i punti chiave della performance aziendale, ma anche aspetti più ampi: si pensi alla sostenibilità di un'azienda in termini di impatto ambientale e gli obiettivi a questo legati. Prendiamo ad esempio un'azienda che punti a ridurre la propria impronta di carbonio nel tempo: il contratto potrebbe essere stipulato in modo tale che la cedola relativa al prestito concesso si riduca una volta raggiunto l'obiettivo. I costi di finanziamento dell'azienda diminuiscono, ma anche l'investitore ne beneficia perché il raggiungimento degli obiettivi rende più sicura la società e ne migliora il rating creditizio. In questo caso ne guadagnano tutti. In un certo senso, i mercati degli asset non quotati offrono un ruolo molto più attivo agli investitori.

In molti casi, il rapporto tra i gestori di fondi di private equity/private debt e le società in cui investono si evolve in una forte simbiosi. Questo è l'investimento attivo nel senso più fedele del termine.

D: In quanto asset manager, è importante per Lei che anche l'azienda per cui lavora sia una società non quotata?

R: Certo. Penso che in Pictet abbiamo una comprensione unica dei punti di forza offerti da una struttura privata: la capacità di pensare a lungo termine, la possibilità di avere posizioni a volte contrarie e il poter riflettere su ciò che conta davvero quando parliamo di crescita. Bisogna concentrarsi sempre sulla qualità della crescita, non solo sulla misura o il ritmo. E noi lo sappiamo.

articoli correlati

Perché investire nel settore immobiliare?

Chiunque possieda una casa investe già nel settore immobiliare. Tuttavia, investire nel settore immobiliare tramite un fondo immobiliare può portare diversi vantaggi al vostro portafoglio.

Settembre 2022

Lo sweet spot nel direct lending europeo

Quando si parla di direct lending in Europa, la nostra convinzione è "piccolo è bello". Ecco perché.

Maggio 2023

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo. Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti. Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.