Hedge Fund: in cerca di alfa

Dopo un periodo di incertezza politica, il percorso dei tassi d'interesse globali è ora relativamente chiaro. Si tratta di un risvolto favorevole per la generazione di alfa e in particolare per gli hedge fund.

Scritto da

Steve Huguenin-Virchaux

Head of TR Equities Product Specialists

Cosa implica l'attuale contesto dei tassi d'interesse per gli hedge fund?

L'economia globale sta per entrare in una nuova fase del ciclo dei tassi d'interesse. I rialzi aggressivi dei tassi sono alle nostre spalle e la maggior parte delle principali banche centrali sta pianificando un allentamento della politica monetaria.

Man mano che le prospettive sui tassi d'interesse diventano più chiare, vi è una maggiore dispersione nei rendimenti delle singole asset class. Ciò, a sua volta, aumenta il numero di opportunità di relative value su cui gli investitori possono capitalizzare.

Inoltre, sebbene i tassi siano destinati a calare, è probabile che rimangano elevati, sopratutto se paragonati all'era dei livelli da zero a negativi che ha fatto seguito alla crisi finanziaria globale (GFC). Ciò porterà a una maggiore differenziazione tra le aziende e, di conseguenza, a maggiori opportunità di investimento per gli stock pickers fondamentali. Infatti, storicamente, i periodi con tassi d'interesse elevati (superiori al 4%) sono stati caratterizzati da forti rendimenti e dalla creazione di alfa da parte degli hedge fund.1

Con i tassi che hanno ormai raggiunto il picco, le aziende si sentiranno più a loro agio nell'esecuzione della propria strategia a lungo termine, portando a una graduale ripresa delle quotazioni in borsa e delle fusioni e acquisizioni (entrambe in forte calo negli ultimi anni). Si prevede infatti che quest'anno l'attività di M&A a livello mondiale aumenterà del 50%.2 Questo amplia il campo di ricerca degli hedge fund che possono sfruttare tali eventi per massimizzare i rendimenti.

Per tutti questi motivi, riteniamo che le prospettive di generazione di alfa per gli investitori fondamentali stiano migliorando, in quanto i mercati diventano più sensibili ai fattori specifici dei titoli piuttosto che ai cambiamenti macroeconomici come il percorso dei tassi d'interesse.

Sebbene i tassi siano ancora alti, le obbligazioni non sono forse più attraenti in termini di rendimenti rettificati per il rischio?

È pure vero che, sebbene siano in arrivo tagli dei tassi, è improbabile che siano aggressivi o rapidi. Inoltre, l'inflazione potrebbe rivelarsi più persistente del previsto. I tassi rimarranno pertanto relativamente alti. Si potrebbe sostenere che, finché i tassi sono elevati, ha senso investire in obbligazioni, per beneficiare dei rendimenti interessanti ancora disponibili con un rischio limitato di ulteriore aumento di tali rendimenti (e quindi di calo dei prezzi obbligazionari).

Tuttavia, le obbligazioni non sono l'unico strumento a beneficiare dei tassi elevati.

L'aumento dei tassi d'interesse a breve termine sostiene anche la performance assoluta dei fondi azionari long/short, in particolare di quelli market neutral, il cui portafoglio short è significativo per raggiungere la neutralità.

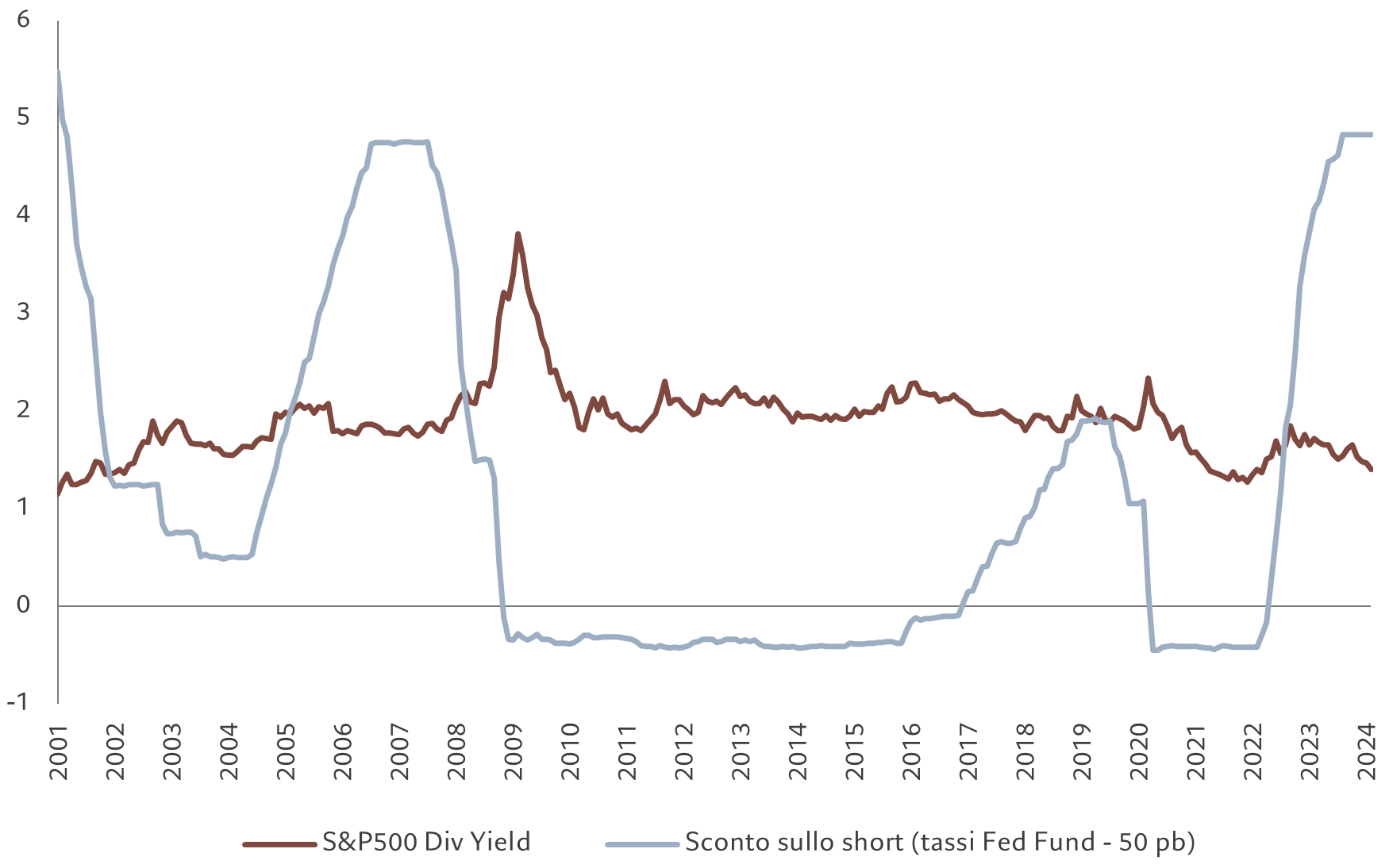

Perché? Quando un hedge fund assume una posizione short, prende in prestito il titolo e fornisce un collaterale in contanti al prestatore. Per la durata del prestito, il fondo deve pagare al prestatore gli eventuali dividendi ricevuti sulle azioni, ma al contempo incassa gli interessi sul collaterale in contanti, noto come sconto sullo short. Attualmente, i tassi d'interesse a breve termine si situano a livelli mai visti dai tempi della crisi finanziaria mondiale, con conseguenti sconti sullo short significativamente più elevati (si veda la Fig. 1). Lo sconto sullo short più elevato riduce il costo associato alle posizioni short, che ora rappresenta una spinta strutturale per la performance assoluta di questi fondi. In un contesto che favorisce anche la creazione di alfa, questa è effettivamente la ciliegina sulla torta.

Fig. 1 - Vantaggi dello sconto

S&P 500 dividend yield rispetto ai tassi di sconto sullo short

Fonte: Bloomberg, Pictet Asset Management. Dati relativi al periodo: 31.12.2000-29.02.2024.

Per semplificare, un fondo market neutral bilancia le posizioni long e short per raggiungere la neutralità, il che sostanzialmente equivale a detenere il suo intero valore in contanti (percependo il tasso d'interesse meno uno spread) - solo con il vantaggio aggiuntivo di possibili rendimenti ulteriori e potenzialmente significativi dalle posizioni long e short sottostanti (ossia spread di performance long/short o alfa).

La spinta proveniente dallo sconto sullo short è solo uno dei motivi per cui i prossimi mesi dovrebbero essere più favorevoli a una sovraperformance relativa degli hedge fund. Finché non tornerà a zero o negativo, il contesto dei tassi rimarrà più favorevole di quanto non lo sia stato nel decennio precedente. Pertanto, le strategie market neutral con un profilo di rendimento del rischio conservativo possono integrare un'allocazione a reddito fisso, poiché anch'esse beneficiano meccanicamente di tassi più elevati.

Inoltre, la traiettoria della curva dei rendimenti (sia negli Stati Uniti che in Europa) fa sì che gli hedge fund che vedono i loro ampi saldi di cassa remunerati al tasso overnight sono molto ben posizionati rispetto ai Treasury bond in termini di prospettive di rendimento.

Quali vantaggi offrono gli hedge fund agli investitori?

Uno dei principali vantaggi è la diversificazione.

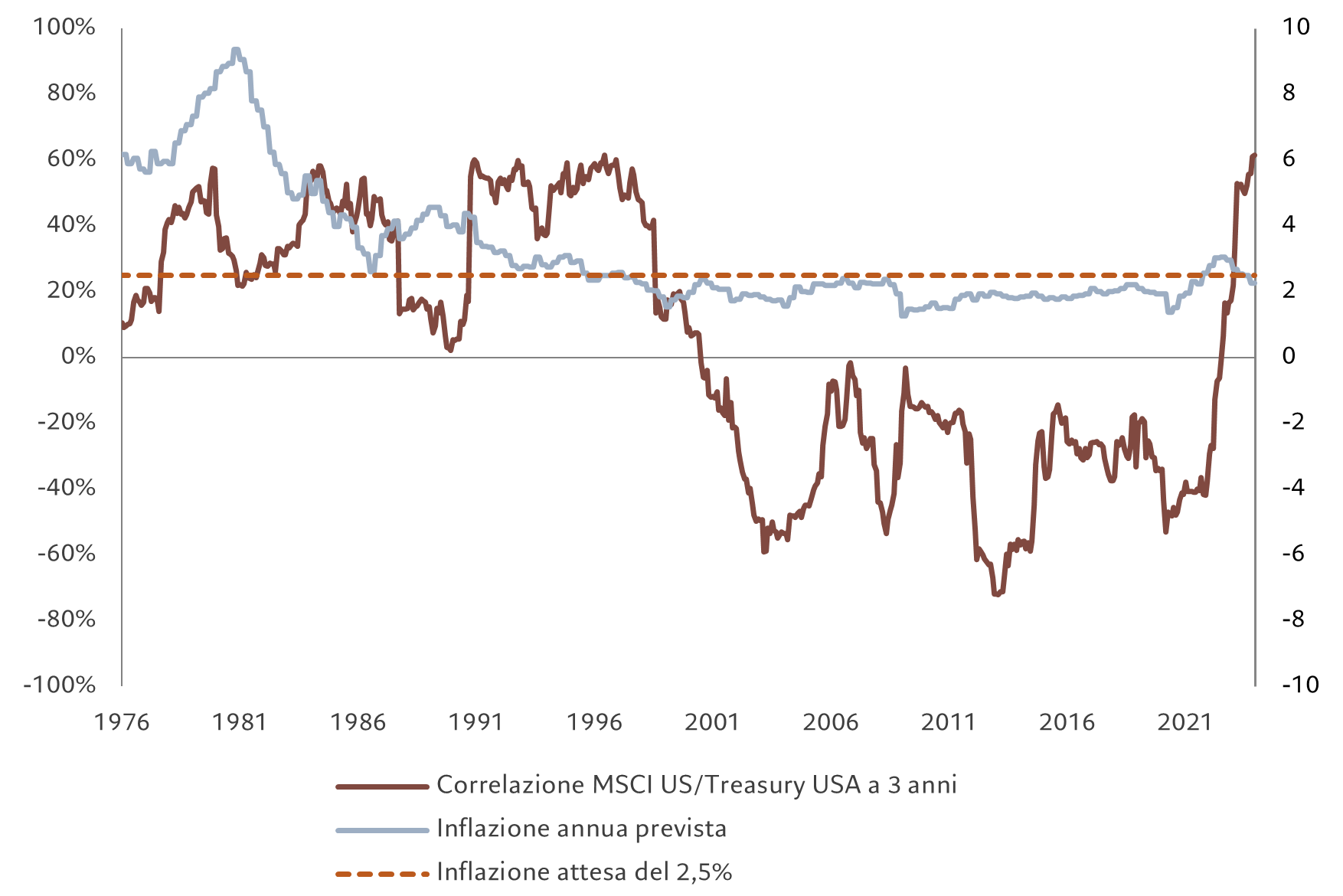

Tradizionalmente, gli investitori si cautelavano contro la sottoperformance delle azioni allocando una parte del loro capitale in obbligazioni. La storia recente ha dimostrato che questa strategia da sola potrebbe non garantire una sufficiente diversificazione dato che la correlazione tra obbligazioni e azioni cambia nel tempo. Non è costantemente negativa ed è fortemente influenzata dall'inflazione attesa (si veda la Fig. 2).

Fig. 2 - Difetti della diversificazione tradizionale

Correlazione tra azioni e Treasury USA rispetto all'inflazione statunitense

Fonte: Bloomberg, Refinitiv, Pictet Asset Management. Dati relativi al periodo: 01.01.1976-29.12.2023.

Al contrario, alcune strategie hedge fund hanno un solido track record indipendentemente da azioni e obbligazioni.

I vantaggi della diversificazione possono essere ottenuti principalmente in due modi, a seconda del tipo di hedge fund scelto dagli investitori. Alcuni fungono da diversificatori perché i loro rendimenti mostrano una correlazione minima o nulla con quelli di azioni e obbligazioni. In questa categoria troviamo strategie multi-strategy e market neutral.

Altre strategie possono fungere da sostituti, in grado di sostituire una parte degli investimenti azionari in un portafoglio, migliorando il profilo di rendimento del rischio. I fondi azionari long/short direzionali rientrano in questa categoria in quanto mirano a offrire rendimenti simili a quelli dei mercati azionari, ma con una minore volatilità e perdite limitate. Per migliorare il profilo di rendimento del rischio di un'allocazione obbligazionaria si possono utilizzare anche fondi azionari market neutral o fondi multi-strategy.

Siamo convinti che la diversificazione sarà un aspetto fondamentale per gli investitori nei prossimi anni, ancor più che nell'ultimo decennio (si veda il nostro Secular outlook). Gli hedge fund, con la loro capacità di decorrelare e proteggere dal rischio di ribasso, continueranno quindi a svolgere un ruolo importante in un'allocazione globale.

In che modo le vostre strategie sfruttano le opportunità?

Investire a livello globale senza vincoli di benchmark consente agli investitori di approfittare delle diverse fasi del ciclo economico in tutto il mondo attraverso un mix di posizioni long e short.

Oggi, ad esempio, la crescita in Europa è moderata e la dispersione dei titoli elevata (sottolineata dalle divergenze delle recenti stagioni degli utili). Un tale contesto di mercato tende a premiare lo stock picking.

L'Asia è un'altra regione che offre un ricco terreno di caccia per gli stock picker.

Ad esempio, le riforme della corporate governance in Giappone (comprese le nuove regole sui rapporti price/book) stanno incentivando le aziende ricche di liquidità e prive di leva finanziaria ad avviare o aumentare i loro programmi di dividendi e di buyback. Gli azionisti stanno esercitando con successo pressioni sulle aziende affinché si concentrino maggiormente su misure in grado di incrementare la redditività, e riteniamo che anche il Giappone sia in una posizione unica per beneficiare di un boom di attività strategiche tramite M&A, spin-off, manager buyout o joint venture. Le riforme societarie incoraggiano le aziende a dismettere le filiali non strategiche, contribuendo a un contesto già favorevole creato da incentivi fiscali, bassi tassi d'interesse e ampia disponibilità di capitale private equity.

Prevediamo inoltre il mantenimento di alti livelli di attività aziendale nel Sud-Est asiatico e in Australia. Il primo trae vantaggio dalla forte crescita economica, dalla fuga di capitali dalla Cina e da un contesto normativo più favorevole. La seconda, nel frattempo, sta capitalizzando la sua forte posizione nel settore globale delle materie prime, fondamentale per la transizione energetica.

La Cina è un mercato che gli investitori hanno trovato difficile negli ultimi tre anni, a causa delle pressioni deflazionistiche e della debolezza del settore immobiliare. Tuttavia, la Cina offre ancora molte opportunità bottom-up guidate dai cambiamenti delle abitudini di consumo e della tecnologia, ad esempio, e dalla capacità delle aziende di adattarsi a tali cambiamenti. Privilegiamo quindi le società di beni di consumo che rispondono a consumatori più esigenti e pragmatici e che godono di una spinta derivante dalla crescita estera, mentre siamo cauti nei confronti delle società industriali che devono far fronte a sovracapacità produttiva e pressioni sui prezzi. Rimaniamo inoltre positivi sul settore dell'hardware semitecnologico e tecnologico nella regione, in considerazione dei massicci investimenti nell'IA dei prossimi anni. Di recente, diverse aziende si sono mosse per rafforzare i rendimenti degli azionisti aumentando i dividendi o implementando il buyback azionario. In seguito alle reazioni positive dei prezzi delle azioni, sempre più aziende stanno ora prendendo in considerazione strategie simili.

Nel complesso, riteniamo che le mutate condizioni di mercato impongano agli investitori un approccio più agile alla costruzione del portafoglio e che il caso strategico degli hedge fund sia più forte che mai. Nell'ambito di un portafoglio diversificato di azioni e obbligazioni, gli hedge fund hanno il potenziale per migliorare i rendimenti rettificati per il rischio nel corso del ciclo economico. Gli hedge fund non solo rappresentano un'alternativa sempre più interessante ai fondi del mercato monetario, la cui popolarità diminuirà gradualmente con la riduzione dei tassi da parte delle banche centrali, ma sono anche in grado di offrire una certa protezione del capitale in caso di volatilità del mercato.

Investimento Total Return di Pictet Asset Management

Indipendenti e altamente specializzati

Pensiamo alla nostra attività come a un gruppo di team di esperti, indipendenti e altamente specializzati, che possono avvalersi dell'infrastruttura globale di Pictet AM.

Volumi ed esperienza

Gestiamo 7,7 miliardi USD di asset in hedge fund in azioni e reddito fisso. Possiamo contare su oltre 60 professionisti dell'investimento dislocati nelle sedi di Ginevra, Londra, Tokyo, Singapore, Hong Kong e New York.

Rigorosi in termini di rischi

Una forte cultura di conservazione del capitale, compreso l'uso prudente della leva finanziaria e un'attenzione a evitare squilibri di liquidità.

altre notizie

Secular Outlook 2023

Riuscire a garantire rendimenti annuali a singola cifra con un portafoglio diversificato potrebbe rivelarsi un'operazione insolitamente complicata nei prossimi cinque anni, sopratutto a causa dell'inflazione volatile e dei massicci interventi statali.

Giugno 2023

Asia: un terreno fertile per gli investimenti Event Drive

Il dinamismo e la varietà dell'economia asiatica offrono ampie opportunità agli investitori azionari, che si concentrano su eventi societari e su situazioni particolari (le cosiddette "special situations").

Giugno 2023

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo. Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti. Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.