Asset allocation: troppo oltre troppo rapidamente

Con il rischio che il rallentamento dell'economia globale possa essere ulteriormente compromesso dalle diverse controversie commerciali avviate dal Presidente degli Stati Uniti Donald Trump, la Federal Reserve statunitense ancora una volta ha fatto sentire la sua presenza sui mercati globali. Uno dopo l'altro, i responsabili della politica della Fed hanno dichiarato che la banca centrale era pronta a difendersi da un serio rallentamento con tagli dei tassi preventivi, che hanno aiutato la ripresa delle azioni e delle obbligazioni globali, cresciute rispettivamente di circa il 6% e l'1% nel mese.

Il mercato adesso sta scontando un intero punto percentuale di taglio dei tassi nel prossimi 12 mesi, a partire da una riduzione a luglio. Non solo l'S&P 500 è tornato vicino ai livelli record, ma più di 12.000 miliardi di dollari USA sono scambiati a rendimenti negativi.

A nostro avviso, tuttavia, l'euforia nei confronti dei tagli dei tassi d'interesse USA è eccessiva – il primo taglio dei tassi potrebbe essere rimandato fino a settembre.

Di conseguenza, stiamo declassando le obbligazioni e siamo adesso sottopesati sia sul reddito fisso che sulle azioni; abbiamo invece aumentato il peso assegnato alla liquidità.

Luglio 2019

Il tono nuovamente accomodante della Fed è stato assunto in un contesto economico statunitense che rimane relativamente positivo.

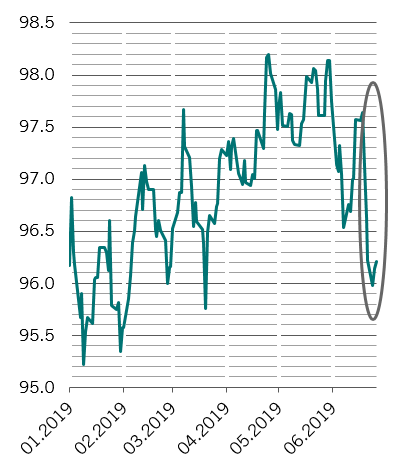

In effetti, il nostro indicatore anticipatore si è andato indebolendo dalla fine dello scorso anno. Ma recentemente l'attività edilizia è ripresa, il livello di occupazione rimane robusto e le vendite di auto mostrano un tentativo di rimbalzo.

Sebbene i nostri indicatori del ciclo economico continuino a mostrare segnali di rallentamento dell'economia globale, non paiono suggerire un "hard landing". Le tensioni commerciali tra Cina e Stati stanno avendo ripercussioni su entrambe le economie, ma una certa risposta politica da parte di entrambi i Paesi, anche se inferiore alle aspettative del mercato, pare destinata a mitigare ogni debolezza.

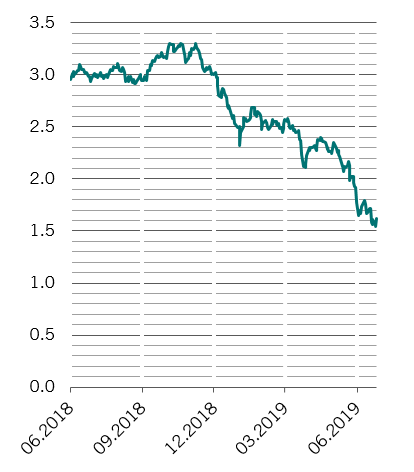

Per ragioni tecniche relative al quantitative easing, l'inversione della curva dei rendimenti statunitense potrebbe sovrastimare i rischi di entrata in recessione dell'economia nel giro di uno o due anni.

Nel frattempo, altre economie stanno beneficiando delle controversie tra Cina e Stati Uniti. Vietnam, Taiwan e Corea del Sud hanno raccolto una parte significativa di operazioni commerciali perse dalla Cina e le aziende cinesi si sono andate rivolgendo sempre più all'America Latina invece che agli Stati Uniti per le loro importazioni agricole.

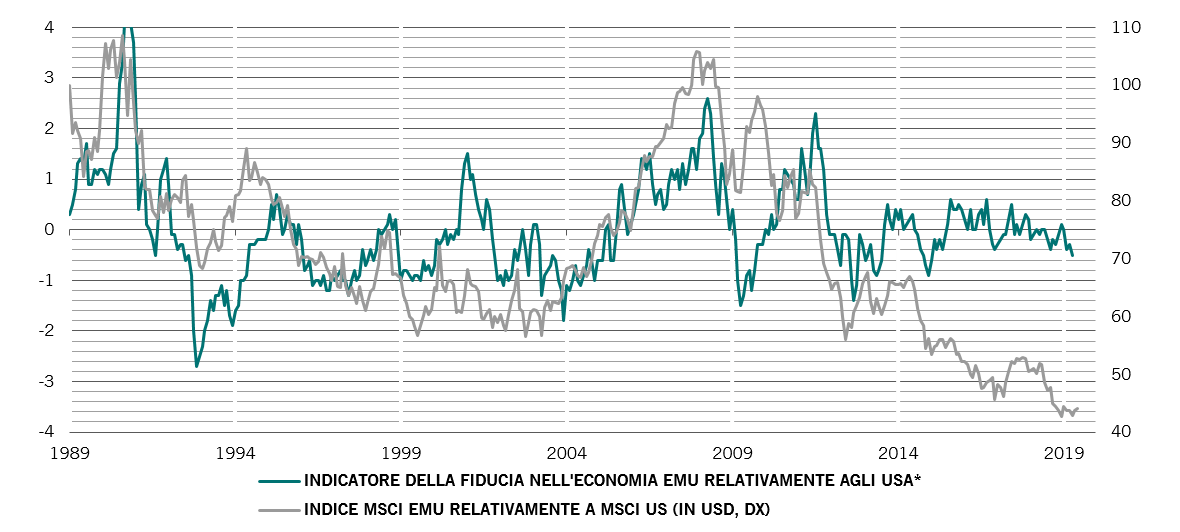

Da notare, anche le previsioni dell'eurozona sono in miglioramento e ciò anche prima che il Presidente della Banca Centrale Europea Mario Draghi rinnovasse il suo impegno a fornire uno stimolo se e quando necessario.

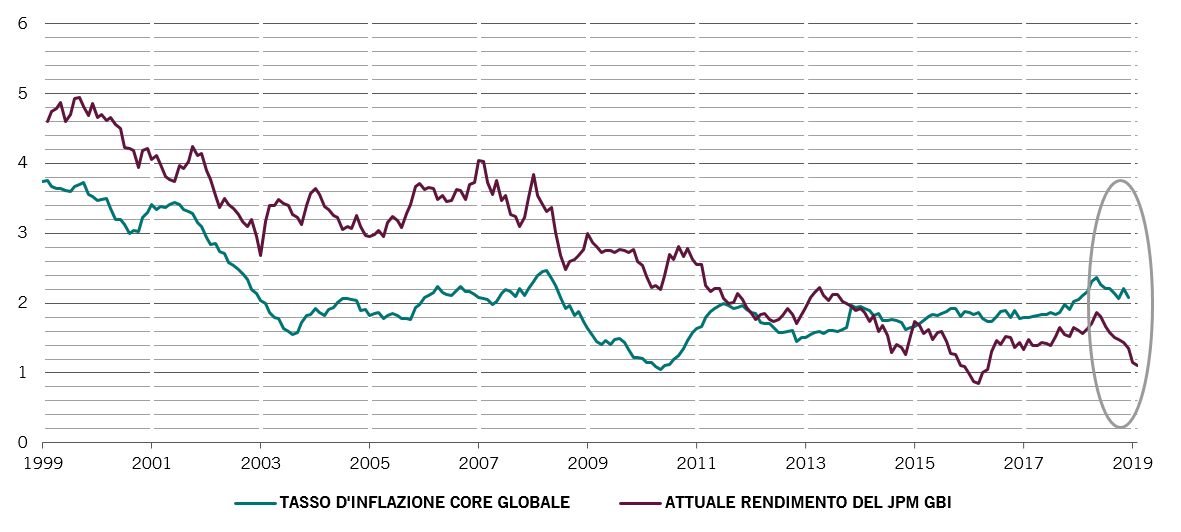

Inflazione globale vs rendimenti obbligazionari, %

La nostra analisi della liquidità offre un motivo per essere ottimisti. Se la Fed dovesse rispettare le attese del mercato sull'allentamento della politica monetaria, altre banche centrali potrebbero seguire il suo esempio, nel tentativo di evitare che le loro valute si apprezzino e quindi indeboliscano la loro competitività commerciale. Questa spinta dal settore pubblico rafforzerebbe la crescente fornitura di liquidità del settore privato, con il credito in aumento in tutte le principali regioni.

Le valutazioni sono in zona d'allarme per le obbligazioni. Le obbligazioni dell'eurozona e della Svizzera sono oggi care come non lo sono mai state prima. In effetti, a parte il credito statunitense investment grade e il debito dei mercati emergenti in valuta locale, che sono solo appena entrati in territorio di valutazioni neutrali, ogni altro attivo nell'universo del reddito fisso è sopravvalutato.

Altrove, nonostante la forte progressione nel mese, le quotazioni delle azioni globali paiono nel complesso eque. Eppure, in virtù delle nostre previsioni di crescita degli utili, considerevolmente più basse rispetto a quelle degli analisti - non intravvediamo alcuna crescita degli utili per i prossimi 12 mesi rispetto alle previsioni degli analisti di circa il 7% - le azioni rimangono vulnerabili.

I fattori tecnici offrono supporto per le obbligazioni, che beneficiano di solide tendenze stagionali. E malgrado il loro deciso rally, non paiono ancora ipercomprate, in base agli indicatori di posizionamento degli investitori che monitoriamo. Per quanto riguarda le azioni, la tendenza è neutra e la stagionalità è negativa, ma rimangono curiosamente un investimento poco apprezzato in questo momento. Questo posizionamento degli investitori relativamente leggero sulle azioni suggerisce limitate probabilità di vendite massicce di azioni. Nel frattempo, l'oro, l'attivo più performante del mese, dovrebbe continuare a essere sostenuto da una forte stagionalità, mentre anch'esso non pare ancora ipercomprato.