Asset allocation: aumentiamo le difese

Gli investitori stanno cercando di comprendere quale possa essere l'impatto del coronavirus, che imperversa in Cina.

Gli epidemiologi non sono ancora in grado di quantificare l'impatto reale del virus, in quanto non hanno ancora una idea chiara di quanto sia infettivo e mortale, né di quanto facilmente si diffonda prima che le vittime mostrino i sintomi. Potrebbe anche rivelarsi poco più dell'ennesima variazione del virus dell'influenza stagionale. O qualcosa di decisamente più aggressivo – l'Organizzazione Mondiale della Sanità l'ha definita un'emergenza globale.

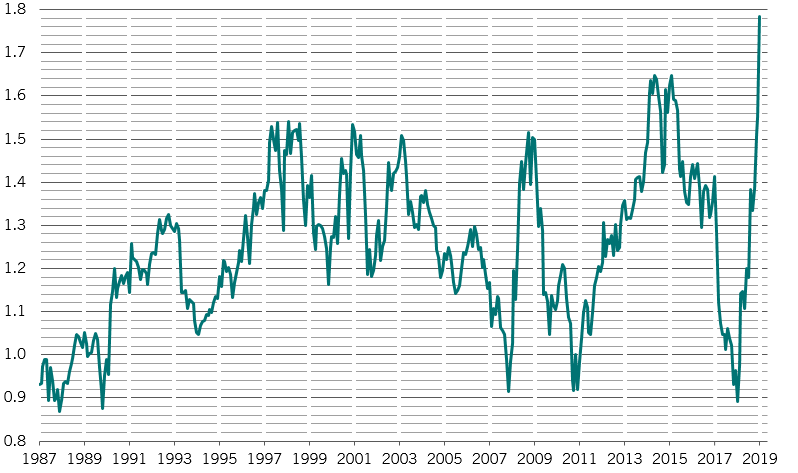

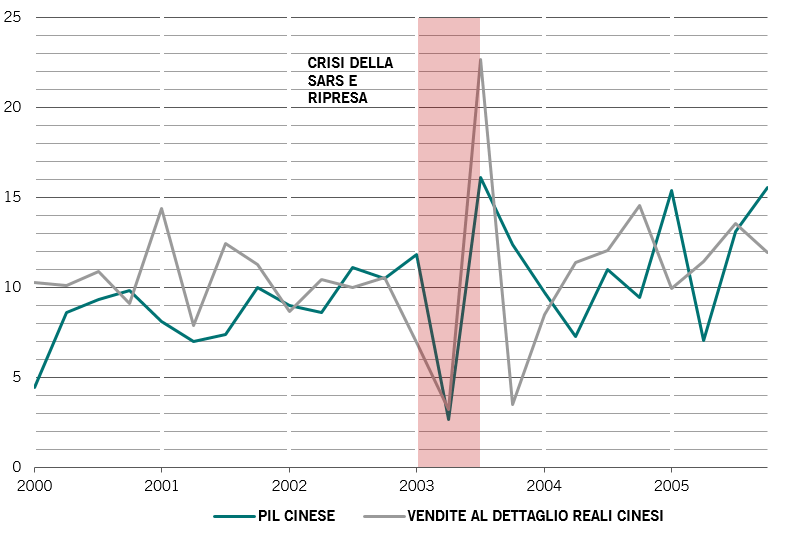

Per il momento, gli investitori stanno effettuando dei confronti con la SARS, la precedente grande epidemia di coronavirus che si è diffusa a partire dalla Cina, nel 2003 (si veda la Fig. 2). All'epoca, la reazione iniziale dei mercati fu molto intensa, influenzata dall'elevato tasso di mortalità della SARS, e dai suoi immediati effetti negativi sull'economia cinese. Poi, visto il rapido contenimento dell'epidemia, la ripresa fu altrettanto decisa, con un effetto economico netto sull'anno trascurabile. Se adesso si ripetesse un risultato simile, i mercati emergenti ne uscirebbero rafforzati. Tuttavia, vi sono differenze tra cosa sta accadendo adesso e quanto si è verificato nel 2003. Il coronavirus pare meno mortale, ma anche meno facile da contenere. E, di importanza cruciale, il peso della Cina nell'economia globale è oggi quattro volte maggiore rispetto al 2003.

Mettendo da parte i rischi posti dal coronavirus, soprattutto per le economie asiatiche, il nostro modello di ciclo economico registra prospettive equilibrate nella maggior parte del mondo, sebbene gli Stati Uniti paiano essere in una posizione privilegiata. Il sentiment delle aziende si è ampiamente ripreso dai bassi livelli dello scorso anno.

Il nostro modello di analisi delle valutazioni segnala un pericolo per il mercato azionario statunitense. Per contro, i mercati azionari britannico e giapponese continuano a scambiare a livelli interessanti rispetto ai loro fondamentali.

Dopo una corsa poderosa, l'oro inizia a sembrare costoso – anche se, in un mondo che mostra rendimenti obbligazionari irrisori e un eccesso di rischi, rimane pur sempre una copertura con una valutazione interessante.

I nostri dati sulla liquidità sono stabili, con iniezioni di liquidità per 1.200 miliardi di dollari da parte delle banche centrali – pari a circa il 2% del PIL globale – previste per quest'anno. Il mercato, tuttavia, sta scontando misure di stimolo anche maggiori, il che potrebbe portare potenzialmente ad una delusione, per quanto la risposta della Cina al coronavirus potrebbe colmare parte della differenza.

I nostri indicatori tecnici continuano a essere di segno positivo, soprattutto adesso che entrano in gioco fattori stagionali positivi. Tuttavia, ci sono segnali di allerta per alcuni attivi: obbligazioni high yield, titoli tecnologici e il peso messicano paiono tutti iperacquistati in base ai nostri modelli.