Asset allocation: prevale la prudenza

All'inizio del 2020, gli investitori hanno motivi per essere ottimisti. L'economia globale si sta stabilizzando, man mano che le trattative commerciali tra Stati Uniti e Cina fanno progressi e si intravedono schiarite sul contesto politico del Regno Unito.

Eppure, il rischio rimane. Le tensioni commerciali e la Brexit sono entrambe tutt'altro che totalmente risolte, la crescita economica deve ancora riprendersi in modo convincente e i primi mesi dell'anno sono spesso accompagnati da una maggiore volatilità dei mercati, oltre a condizioni di liquidità più tirate. Rimaniamo quindi neutrali sulle azioni, sovrappesati sulla liquidità e negativi sulle obbligazioni.

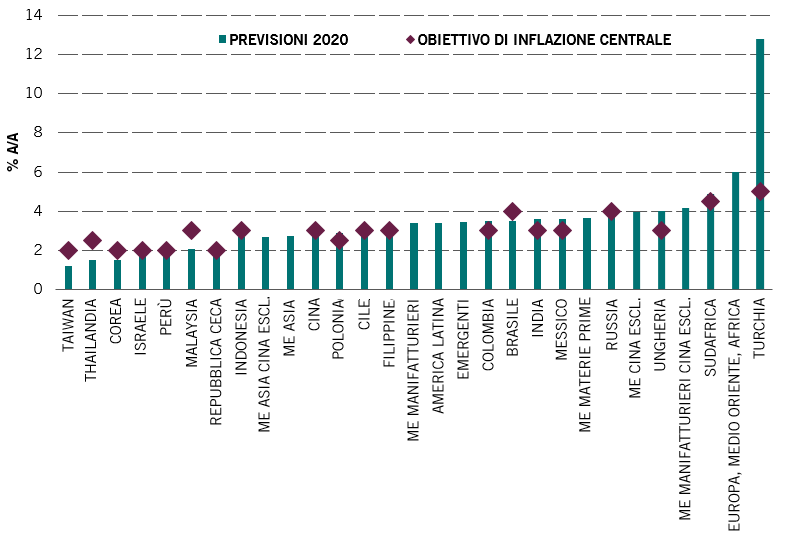

Analizzando a fondo le singole classi di attivi, privilegiamo i mercati emergenti – a livello sia di azioni che di reddito fisso. Questa visione è sostenuta dal nostro modello di ciclo economico, che suggerisce che la crescita nei Paesi in via di sviluppo continuerà a superare quella dei Paesi sviluppati. I nostri indicatori anticipatori salgono più rapidamente nei mercati emergenti e i livelli dell'attività manifatturiera sono più alti. La Cina potrebbe non essere più di fatto il motore della crescita dei mercati emergenti, ma le sue autorità hanno assicurato che il Paese non è comunque al traino: due anni di stimoli hanno prodotto effetti sull'economia reale, riuscendo a stabilizzare le condizioni economiche.

Altrove, si notano i primi segnali di miglioramento in Germania, grazie alla ripresa delle esportazioni, mentre per gli Stati Uniti si tratta di una partita a due facce: consumatori ottimisti contro aziende caute, preoccupate dal contesto commerciale e dalle imminenti elezioni presidenziali.

Anche una notevole liquidità – proveniente sia dalla Federal Reserve statunitense, sia dal settore privato – non è bastata a incoraggiare le aziende statunitensi ad aumentare gli investimenti e non prevediamo un cambiamento di direzione in tal senso a breve.

Gli argomenti contrari ad un sovrappeso delle azioni sono sostenuti dal nostro modello di analisi delle valutazioni, che indica che le azioni globali stanno diventando un po' costose. Il rapporto price-to-earnings dell'indice MSCI All World è salito fino a 16 volte gli utili a fine 2019, rispetto alle 14 volte di inizio 2019. Tuttavia, le azioni paiono ancora più interessanti delle obbligazioni (si veda la Fig. 2), che sono estremamente costose in termini sia relativi che assoluti.

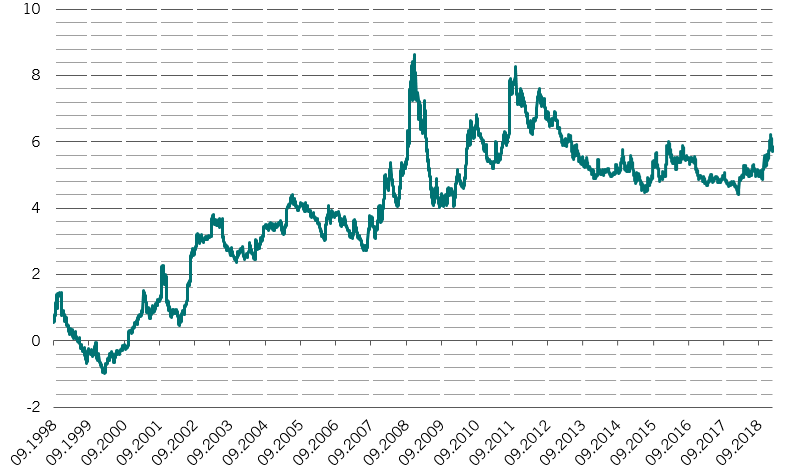

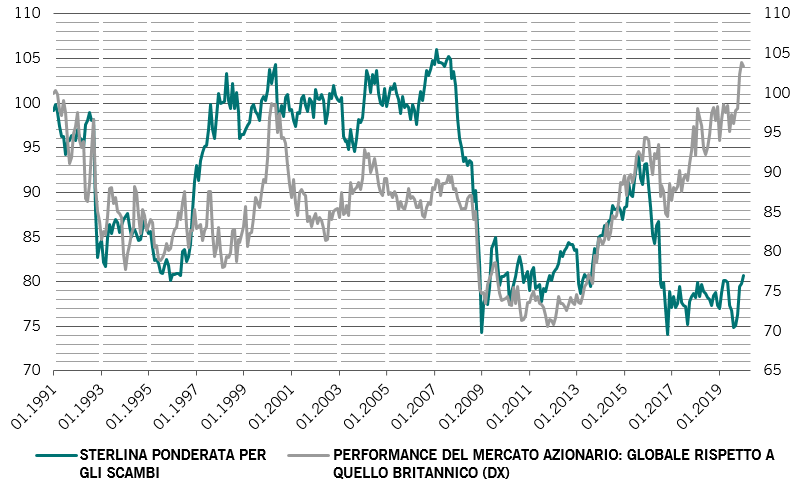

A livello azionario, il Regno Unito è di gran lunga la regione meno costosa – un divario di valutazioni che a nostro avviso potrebbe iniziare a ridursi dopo la netta vittoria alle elezioni del partito conservatore.