Asset allocatie: maatregelen treffen

Het Coronavirus heeft zich ver buiten China en haar buurlanden verspreid en het dreigt uit te groeien tot een wereldwijde pandemie. Dit heeft geleid tot een sterke daling van de aandelen en de S&P 500 Index heeft zijn ergste wekelijkse daling gekend sinds de financiële crisis van 2008.

In dit onzekere klimaat hebben wij ons in de afgelopen weken defensiever opgesteld en zijn we onderwogen in onze allocatie in aandelen terwijl we onze aangehouden geldmiddelen hebben verhoogd. Dit betekent echter niet dat we voorzichtig zullen blijven gedurende een lange periode; de ervaring leert ons dat aantrekkelijke investeringsmogelijkheden steeds opduiken wanneer markten zwichten voor een willekeurige verkoop.

Ons huidige basisscenario is dat de uitbraak van het virus de groei van het BNP van China met ongeveer 0,3 procentpunten (ppts) zal doen dalen over het gehele jaar, m.a.w. tot 5,6 procent. De impact op de hele wereld zal ongeveer de helft daarvan bedragen en de wereldeconomie zal nu waarschijnlijk groeien met ca. 2,5 tot 2,6 procent in 2020.

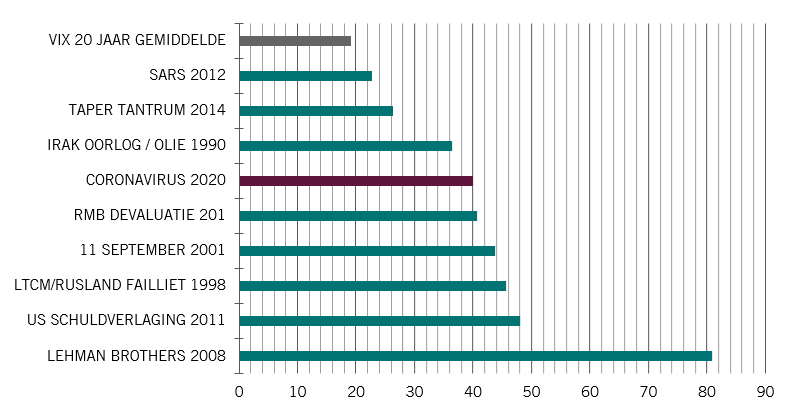

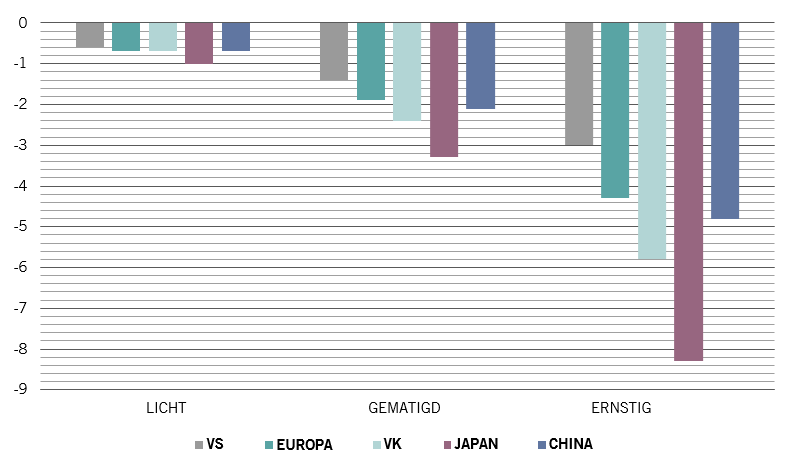

De situatie kan echter veel ernstiger worden als het Coronavirus uitgroeit tot een volwaardige pandemie. Academisch onderzoek geeft aan dat een lichte pandemie, zoals de Hongkonggriep van 1968-9, de groei van de wereldeconomie zou doen afnemen met 0,7 ppts, terwijl een ernstige vorm, op basis van de gegevens van de Spaanse griep van vijftig jaar geleden, ze met 4,8 ppts zou doen dalen – waardoor de wereld in een recessie zou belanden (zie diagram).

Het dient te worden opgemerkt dat de impact zich in de hele wereld zal laten voelen. Japan zou meer kunnen worden beïnvloed dan China; Europa en het VK zouden ook zware klappen kunnen krijgen.

De impact is momenteel nog niet opgedoken in onze bedrijfscyclus modellen. En, vanuit een economische standpunt, kan men stellen dat er een verlossende genade is in het feit dat de wereld er relatief gezond aan toe was voor de uitbraak van het virus. Het is bemoedigend dat centrale banken en overheden in de hele wereld nu reeds stappen ondernemen om de economische schade te proberen beperken. China neemt een bijzonder sterke positie in dankzij de grote rol van de staat in de economie die haar de macht geeft om, bijvoorbeeld, energieprijzen te verlagen en grote banken op te dragen kleine en middelgrote ondernemingen te ondersteunen in getroffen regio's via verstrekte of gesubsidieerde leningen.

Onze modellen tonen aan dat de totale liquiditeitenstroom 1 in China momenteel ca. 18,9 procent bedraagt van het BNP, aanzienlijk lager dan het gemiddelde op lange termijn van 31,1 procent van het BNP, wat nog steeds meer dan voldoende ruimte laat voor de nodige stimulansen. De VS kunnen ook meer kapitaalinjecties leveren - op basis van eerdere dalende cycli, als de situatie er om vraagt, zien we de mogelijkheid van renteverlagingen van de US Federal Reserve ter waarde van maximaal 150 basispunten. Japan en Europa hebben allebei minder bewegingsvrijheid op het gebied van hun monetair beleid, maar ze voelen nu reeds de impact van het Coronavirus.

Als we de situatie bekijken door het prisma van de waarderingen is de uitbraak er op een slecht moment gekomen – aandelen, in het bijzonder, waren duur, met zowel de Amerikaanse en wereldwijde indexen noteerden absolute records bij het begin van 2020. De daaropvolgende uitverkoop heeft de uitbundigheid enigszins beperkt: de MSCI All-Country World Index lijkt nu redelijk gewaardeerd op basis van onze modellen, met een koers/boekwaarde verhouding van 2,2 maal, in overenstemming met het 20-jarige gemiddelde.

Technische indicatoren wijzen er op dat de uitverkoop zou kunnen aanhouden. Investeerder enquêtes wijzen nog steeds op een zekere zelfgenoegzaamheid. Enquêtes geven aan dat investeerders hun onderwogen positie aanhouden in aandelen en dat er weinig aanwijzingen zijn dat aandelen 'oversold' zijn. Hoewel, positieve seizoensgebonden factoren – aandelen doen het doorgaans goed van maart tot mei – kunnen de verliezen helpen beperken.