Escolha um perfil:

Este conteúdo é para os investidores do tipo: Intermediário e Investidor privado.

Você é um Institutional investors and consultants?

Desmistificação do bitcoin

À medida que o preço do bitcoin dispara, os investidores têm um interesse cada vez mais ativo nele. Mas a criptomoeda se tornará um verdadeiro investimento?

Escrito por

Luca Paolini

Chief Strategist

O bitcoin está de volta às notícias, tal como as preocupações com a inflação começam a tomar forma não é uma coincidência.

A razão é que as criptomoedas, das quais a bitcoin é a mais visível, tornaram-se barómetros de sentimento sobre a ousada política monetária e a repressão financeira do banco central. Durante a última década, na sequência da crise financeira global, os bancos centrais apoiaram as suas economias, mantendo as taxas de juro e os rendimentos das obrigações abaixo da taxa de inflação que, na prática, impôs retornos negativos ajustados pela inflação aos investidores. Isto foi ainda mais acentuado quando os decisores políticos reagiram ainda mais energicamente à crise económica provocada pela pandemia do coronavírus.

Ao mesmo tempo, a desconfiança em relação à vigilância governamental cresce à medida que mais e mais das nossas vidas se movem em linha. Qualquer moeda digital anónima torna-se atrativa.

Mas há muita coisa que pode correr mal para o bitcoin. Tanto assim que seria difícil justificar a moeda digital como mais do que um dos investimentos mais especulativos que existem por aí.

O que chama a atenção das criptomoedas

Ultimamente, o bitcoin tem estado muito ativo devido às preocupações de que os bancos centrais tenham tomado medidas de flexibilização quantitativa e outras medidas de estímulo demasiado longe. Crescem os receios de que as autoridades monetárias estejam gradualmente a monetizar os défices governamentais, ou seja, a financiar permanentemente as despesas governamentais excessivas para apoiar as suas economias na sequência da pandemia do coronavírus.

Isto é um problema porque, historicamente, a monetização da dívida precede uma inflação desenfreada.

Mas mesmo aqueles que não se preocupam com este tipo de consequências extremas têm motivos para gostar de bitcoin. O simples facto de os bancos centrais estarem a reduzir os rendimentos das obrigações do Estado abaixo da baixa taxa de inflação actual – conhecida como repressão financeira – reduziu o custo de oportunidade de deter ativos não geradores de receitas, tais como o bitcoin.

Mais recentemente, a criptomoeda tem uma correlação positiva moderada com as acções, o ouro e uma correlação negativa com os Tesouros dos EUA e o dólar.

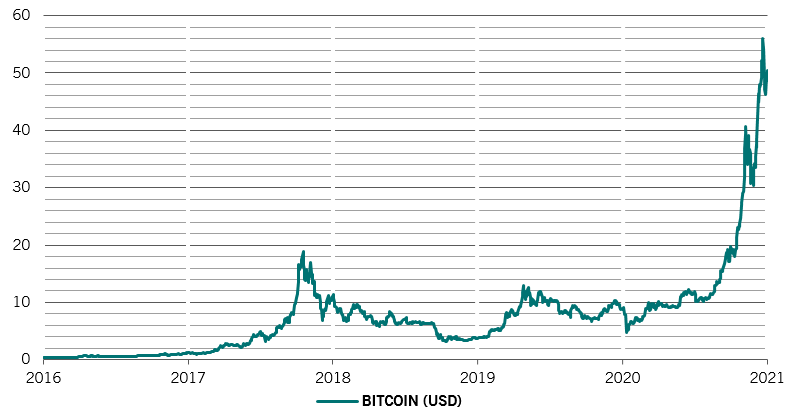

Bitboom

Precio del bitcoin (miles de USD)

Detração de transações

A bitcoin pode estar a fazer o seu caminho para o comércio normal, mas tem um longo caminho a percorrer antes de se tornar um substituto para as moedas. A sua utilização permanece incómoda, a sua aceitação não é generalizada e há inúmeras histórias de pessoas que esquecem as suas palavras-passe ou que sofrem de problemas de hardware por já não terem acesso às suas carteiras de bitcoin – estima-se que cerca de 20% da criptomoeda esteja neste limbo.1

Além disso, a cadeia de bloqueio – a base de dados utilizada para registar transações do bitcoin – tem limitações no número de transações que pode executar, que se estima estar entre três e nove por segundo. Acrescente-se a isto os elevados custos de transação, e o apelo do bitcoin desvanece-se em comparação com o de outros ativos mais líquidos.

A Secretária do Tesouro dos EUA Janet Yellen avisou recentemente que o bitcoin é altamente ineficiente para transações, afirmando enquanto é um ativo altamente especulativo.

As suas recentes flutuações de preços levantaram questões sobre o potencial do bitcoin como uma alternativa aos bens seguros ou como uma reserva de valor. A 21 de fevereiro, atingiu um máximo de 58.000 dólares. No dia seguinte, caiu para $47.000 – o seu preço de uma semana antes. Este tipo de volatilidade também não é novidade: as oscilações do preço do dólar do bitcoin sempre foram extremas.

Outro problema fundamental para os investidores é que a bitcoin é impossível de valorizar. Não representa uma reclamação sobre qualquer ativo subjacente; é o próprio ativo. Não gera rendimentos. E ao contrário, digamos, do ouro, não tem uma longa história durante a qual tenha sido capaz de construir uma reputação generalizada como uma reserva alternativa de valor. É pouco transacionado, muitas vezes associado a transações ilícitas e sujeito a oscilações selvagens de sentimentos.

Está também sujeito a um risco considerável.

Atrair o tipo errado de atenção

Quanto mais o bitcoin atrair o interesse especulativo de investidores não profissionais, mais atrairá a atenção dos reguladores que existem para os proteger. No seu pico recente, estima-se que o valor total de todos os bitcoins existentes tenham atingido 1 trilião de dólares. Embora ainda não seja considerado um potencial risco sistémico para o sistema financeiro, é um mercado suficientemente grande para atrair o escrutínio dos reguladores. Acrescente-se a isso o facto de as autoridades legais já estarem a interessar-se pelo seu papel na economia subterrânea. Além disso, a extração de bitcoin é altamente concentrada, principalmente entre os operadores chineses.

Embora a grande atração do bitcoin seja o seu anonimato, pode que as autoridades existentes o possam minar se oferecerem algo semelhante. Yellen observou recentemente que embora muitas questões tivessem de ser resolvidas antes de se poder criar dólares digitais, trata-se de um projecto que “certamente merece consideração”. Ela acrescentou que um “dólar digital poderia levar a pagamentos mais rápidos, mais seguros e mais baratos”. Um dólar digital que também oferecesse anonimato aos seus utilizadores seria potencialmente atrativo – dependendo do tipo de garantias que o governo estivesse disposto a oferecer.

Quanto mais o bitcoin atrair o interesse especulativo de investidores não profissionais, mais será visado pelos reguladores que existem para os proteger.

A maior atração que teria então restado seria a sua oferta limitada – a sua oferta esperada está limitada a 21 milhões de unidades. Além disso, é necessário cada vez mais poder informático para extrair cada bitcoin adicional, tornando-o imune ao tipo de depreciação das moedas tradicionais temidas por muitos dos seus apoiantes.

No entanto, também aqui, o bitcoin enfrenta uma série de ameaças. A mineração de bitcoin já consome mais eletricidade do que a Argentina, de acordo com uma estimativa (2). O governo iraniano atribuiu os apagões no país às operações de mineração de bitcoin, devido ao seu elevado consumo de energia (3). Isto dá aos governos uma razão adicional para reprimir o bitcoin.

A criptomoeda é rotineiramente notícia de primeira página e tem um apoio significativo e eloquente nas salas de chat da Internet. No entanto, os riscos estão empilhados contra o facto de se tornar um veículo de investimento sério e robusto, e muito menos um substituto do dólar.

A presente comunicação promocional foi preparada por Pictet Asset Management (Europe) S.A.. Não se dirige nem se destina a ser distribuído ou utilizado por qualquer pessoa ou entidade que seja cidadão ou tenha residência, domicílio ou se encontre num local, estado, país ou jurisdição onde tal distribuição, publicação, colocação à disposição ou uso seja contrária à lei ou regulamentação em vigor. Deve ler a última versão do prospeto, o modelo Pré-Contratual quando aplicável, o Documento de informação fundamental e os relatórios anuais e semestrais antes de decidir investir.

Estes documentos estão disponíveis gratuitamente em Inglês, no sitio web www.assetmanagement.pictet ou em suporte papel na Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, ou ainda nos escritórios do agente local do Fundo, distribuidor ou agente centralizador, se aplicável.

O Documento de informação fundamental também se encontra disponível na língua local de cada país onde o compartimento se encontra registado. O prospeto, o Modelo Pré-Contratual quando aplicável, os relatórios anuais e semestrais poderão estar igualmente disponíveis noutras línguas, consulte por favor o sitio web para saber quais as línguas disponíveis. Apenas a última versão destes documentos pode servir de base para a tomada de decisões de investimento.

Um resumo dos direitos dos investidores (em Inglês e nas differentes línguas do nosso website) está disponíve aqui e em www.assetmanagement.pictet sob a rubrica "Recursos", no final da página.

A lista de países nos quais o Fundo se encontra registado pode ser obtida a todo o tempo da Pictet Asset Management (Europe) S.A., a qual pode decidir pôr termo às formas previstas para a comercialização do Fundo ou compartimentos do Fundo em qualquer desses países.

A informação e os dados apresentados neste documento não poderão ser considerados como uma oferta ou solicitação para comprar, vender ou subscrever quaisquer títulos, instrumentos ou serviços financeiros.

As informações, opiniões e previsões apresentadas neste documento reflectem um parecer à data da sua publicação e estão sujeitas a alterações sem aviso prévio. A Pictet Asset Management (Europe) S.A. não tomou quaisquer medidas no sentido de assegurar que os fundos referidos neste documento se adequam a qualquer investidor em particular e não deverão ser considerados como substituto do exercício de uma avaliação própria e independente. O tratamento fiscal a aplicar depende das circunstâncias específicas de cada investidor e poderá estar sujeito a alterações posteriores.

Antes de tomar uma decisão de investimento recomendamos a todos os investidores que verifiquem se esse investimento é adequado tomando em consideração, nomeadamente, os seus conhecimentos e a sua experiência em termos financeiros, os seus objectivos de investimento e a sua situação financeira e que obtenham aconselhamento profissional adequado antes de tomar qualquer decisão de investimento.

O valor e o retorno dos títulos ou instrumentos financeiros mencionados neste documento podem oscilar para cima ou para baixo e, consequentemente, os investidores poderão não receber a totalidade do valor inicialmente investido.

Estas diretrizes de investimento são diretrizes internas que estão sujeitas a alterações em qualquer altura, e sem aviso prévio, no âmbito do prospeto do fundo. Os instrumentos financeiros mencionados são apresentados com uma finalidade meramente ilustrativa e não poderão ser considerados como uma oferta direta, recomendação ao investimento ou aconselhamento ao investimento. A referência a um determinado título não é uma recomendação para comprar ou vender esse título. As alocações efetivas estão sujeitas a alterações e podem já ter sido alteradas desde a data do material de comercialização.

Rendibilidades passadas não são garantia de rendibilidades futuras. A informação sobre a rendibilidade não inclui comissões e taxas cobradas aquando da subscrição ou resgate das unidades de participação.

Os dados de índices aqui contidos permanecem propriedade do Fornecedor de Dados. As Declarações de Exoneração de Responsabilidade dos Fornecedores de Dados encontram-se disponíveis em assetmanagement.pictet, na secção “Recursos” do rodapé.

Este documento é uma informação de marketing publicada pela Pictet Asset Management e não está abrangido pelos requisitos do MiFID II/MiFIR especificamente relacionados com o research de investimentos. Este material não contém informação suficiente para dar suporte a qualquer decisão de investimento e não poderá ser considerado, por si, como base de avaliação das vantagens de investir em quaisquer produtos ou serviços oferecidos ou distribuídos pela Pictet Asset Management.

A Pictet AM não adquiriu quaisquer direitos ou licença para reproduzir as marcas registadas, logotipos ou imagens apresentadas neste documento, exceto o facto de deter os direitos de utilização das marcas registadas de qualquer entidade do grupo Pictet. Com uma finalidade meramente ilustrativa.